|

Có nên mua QTP, CRE, CTG?

Các công ty chứng khoán (CTCK) khuyến nghị mua QTP do có vị trí thuận lợi cùng các chỉ số tài chính đầy tiềm năng; khuyến nghị trung lập CRE do thị giá đã tiến sát mức giá trị hợp lý 33,700 đồng/cp; đề ra giá mục tiêu 44,700 đồng/cp cho CTG thông qua triển vọng tăng trưởng trong những năm tới.

Mua QTP với giá mục tiêu 20,520 đồng/cp

Theo CTCK KB Việt Nam (KBSV), CTCP Nhiệt điện Quảng Ninh (UPCoM: QTP) có vị trí thuận lợi khi nhà máy điện nằm trong tam giác kinh tế Hà Nội, Hải Phòng và Quảng Ninh.

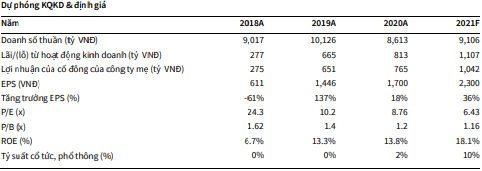

Năm 2020, dù QTP ghi nhận doanh thu 8,614 tỷ đồng, giảm 15% so với năm 2019 nhưng lợi nhuận sau thuế ghi nhận hơn 765 tỷ đồng, tăng 17.5%. Lợi nhuận khả quan do công ty tăng khấu hao của nhà máy điện dẫn đến chi phí giá vốn giảm 740 tỷ đồng. Biên gộp tăng từ 13% năm 2019 lên 15% năm 2020. Tuy nhiên, sản lượng năm 2020 chỉ đạt 6.38 tỷ kWh, giảm 16% so với năm trước, do tác động của dịch Covid 19 khiến hoạt động sản xuất kinh doanh của các nhà máy, khu vực kinh tế trên cả nước đình trệ dẫn đến sản lượng của Công ty suy giảm.

Một trong những điểm nhấn của QTP trong năm 2021 được KBSV kì vọng cao là khoản phải thu hồi 165 tỷ từ EVN. Đây là khoản chi phí trưng dụng các tổ máy của nhà máy nhiệt điện Quảng Ninh trong thời gian chạy thử nghiệm tin cậy đến trước khi nhà máy được cấp PAC để đáp ứng nhu cầu phụ tải của EVN trong thời điểm mùa khô năm 2010.

Cuối cùng, với việc QTP tích cực thanh toán khoản vay có nguồn gốc ngoại tệ đã góp phần làm giảm gánh nặng lãi vay và rủi ro chênh lệch tỉ giá cho công ty. Trung bình trong 4 năm trở lại đây, mỗi năm QTP trả nợ gần 2,000 tỷ đồng. Thời điểm 31/12/2020, số dư nợ gốc của QTP đạt 3,750 tỷ đồng. Với tốc độ trả nợ dự kiến khoảng 1,800 tỷ đồng mỗi năm, dự kiến đến 2024, QTP sẽ trả hết toàn bộ nợ gốc vay, dẫn đến dòng tiền tự do cho chủ sở hữu tăng mạnh, giúp tăng tỷ lệ chi trả cổ tức cao hơn cho các năm tới.

Nguồn: KBSV

|

Qua đó, KBSV khuyến nghị mua QTP với giá mục tiêu 20,520 đồng/cp.

Xem thêm tại đây

CRE: Giá mục tiêu 33,700 đồng/cp

Theo CTCK VNDirect (HOSE: VND), danh mục đầu tư thứ cấp lớn đảm bảo tăng trưởng lợi nhuận của CTCP Bất động sản Thế Kỷ (HOSE: CRE) khi Công ty mới bổ sung ba dự án lớn vào danh mục đầu tư thứ cấp, bao gồm Louis City (Hoàng Mai, Hà Nội), Hinode Royal Park (Hoài Đức, Hà Nội) và CSky View (Thủ Dầu Một, Bình Dương). VNDirect ước tính các dự án này sẽ giúp tăng tổng vốn đầu tư của CRE tại các dự án đầu tư thứ cấp lên khoảng 7,100 tỷ đồng. Qua đó giúp doanh thu mảng kinh doanh này bứt phá mạnh mẽ 122.9% trong năm 2021 và 30.6% trong năm 2022.

Ngoài ra, CRE đã sẵn sàng để mở rộng thị phần môi giới trong thời gian tới khi rất tích cực mở rộng mạng lưới phân phối tại các tỉnh lân cận, đón đầu xu hướng phát triển mạnh mẽ của BĐS vùng ven hiện nay. Bên cạnh đó, CRE cũng đã làm việc với NVL và VHM nhằm giành quyền phân phối sản phẩm của các nhà đầu tư lớn này. Đây sẽ là những động lực chính giúp doanh thu mảng môi giới của CRE tăng 39.9% trong năm 2021.

Về chi phí, CRE có kế hoạch vay khoảng 1,620 tỷ đồng nhằm tài trợ vốn cho các dự án đầu tư thứ cấp lớn trong năm 2021. Do đó, VNDirect ước tính chi phí bán hàng, quản lý doanh nghiệp và lãi vay sẽ tăng mạnh trong ngắn hạn, kéo theo việc biên lợi nhuận ròng trong năm 2021-2022 chỉ đạt lần lượt 9.6%-10% giảm so với mức 14%-18% của giai đoạn 2018-2020.

Tổng kết lại, VNDirect kỳ vọng doanh thu và lợi nhuận ròng năm 2021 của CRE sẽ tăng lần lượt 80.9% và 23.9% so với năm trước nhờ doanh thu mảng môi giới tăng 39.9% do thị trường BĐS nhà ở phục hồi và mảng đầu tư thứ cấp ghi nhận tăng trưởng doanh thu mạnh mẽ 122.8% nhờ đóng góp chính của ba dự án mới.

Trong năm 2022, CTCK này kỳ vọng đà tăng trưởng của công ty vẫn duy trì ở mức tốt khi lợi nhuận ròng được ước tính tăng 28.1%, lên 468.6 tỷ đồng.

Qua đó, VNDirect khuyến nghị trung lập CRE với giá mục tiêu 33,700 đồng/cp do thị giá của CRE đã ở mức hợp lý.

Xem thêm tại đây

CTG: Giá mục tiêu 44,700 đồng/cp

Theo CTCK Tân Việt (TVSI), Ngân hàng TMCP Công Thương Việt Nam (HOSE: CTG) có biên lãi ròng (NIM) được kỳ vọng sẽ đạt mức cao trong năm 2021 khi thời hạn hỗ trợ các khoản vay sẽ hết hiệu lực. Bên cạnh đó, CTG đang tập trung phát triển nguồn vốn giá rẻ nên NIM trong năm 2021 của ngân hàng này có thể tăng 24 điểm cơ bản lên mức 3.12%.

Nguồn: TVSI

|

Về doanh thu, TVSI cho rằng thu nhập từ phí sẽ dẫn dắt doanh thu CTG trong những năm tới, đặc biệt là tiềm năng tăng trưởng của ngành bảo hiểm trong giai đoạn tới còn rất lớn khi nhận thức về mức độ rủi ro được nâng cao sau khi dịch Covid-19 diễn ra cùng với đó là sự gia tăng của tầng lớp trung lưu sẽ góp phần giúp nhu cầu bảo hiểm tăng cao. Nhờ đó, hợp đồng phân phối độc quyền với Manulife sẽ thúc đẩy nguồn thu của CTG từ bancassurance.

Cuối cùng là triển vọng tăng vốn sẽ là động lực tăng trưởng của CTG trong dài hạn do phát hành cổ phần mới để tăng vốn điều lệ và vốn chủ sở hữu là phương án tốt nhất để CTG cải thiện hệ số CAR, qua đó tăng hạn mức tăng trưởng tín dụng, nâng cao hiệu quả hoạt động kinh doanh.

Qua đó, TVSI khuyến nghị giá mục tiêu của CTG ở mức 44,700 đồng/cp.

Xem thêm tại đây

Hà Lễ

FILI

|