|

Khuôn khổ pháp lý cho ngân hàng số

Điểm khác biệt của ngân hàng (NH) số so với NH truyền thống là cách thức cung cấp dịch vụ. Các NH số chủ yếu cung cấp dịch vụ qua internet, phụ thuộc nhiều vào công nghệ số, khả năng kết nối và dữ liệu. Điều này đòi hỏi các quốc gia phải xây dựng các khuôn khổ pháp lý phù hợp để quản lý hoạt động của mô hình kinh doanh mới này, nhằm cân bằng giữa mục tiêu kiểm soát rủi ro với thúc đẩy hoạt động đổi mới sáng tạo.

Cần quy định dành riêng cho NH số

Trong thời gian gần đây, cùng với sự phát triển của công nghệ tài chính là sự xuất hiện của NH số. Đây là các tổ chức nhận tiền gửi, là thành viên của chương trình bảo hiểm tiền gửi và cung cấp các dịch vụ NH thông qua các kênh điện tử, thay vì các chi nhánh như NH truyền thống.

Với đặc điểm như vậy, ngoài việc chịu các rủi ro tài chính tương tự như NH truyền thống (rủi ro tín dụng, thị trường và ở mức độ nào đó là rủi ro thanh khoản), NH số còn gánh chịu rủi ro hoạt động hoặc rủi ro mạng.

Nhìn chung, hầu hết quốc gia đều áp dụng các quy định quản lý hoạt động NH hiện hành với mô hình kinh doanh mới này, bất kể họ sử dụng công nghệ nào. Điều này có nghĩa, khi xin giấy phép thành lập NH, các chủ thể có mô hình kinh doanh dựa trên sự hỗ trợ của công nghệ cũng phải làm các thủ tục và yêu cầu cấp phép giống như các đơn vị có mô hình kinh doanh truyền thống.

Tuy nhiên, để khuyến khích các chủ thể mới tham gia thị trường, một số quốc gia cho phép các NH số có thời gian chuẩn bị (như Australia), một số quốc gia đưa ra các hướng dẫn cụ thể dành cho các mô hình kinh doanh theo định hướng fintech (như NHTW châu Âu).

|

Dự báo trong thời gian tới sẽ xuất hiện các mô hình NH số mới ở Việt Nam. Do vậy, kinh nghiệm của các quốc gia sẽ là bài học cho Việt Nam trong việc xây dựng chính sách liên quan đến NH số.

|

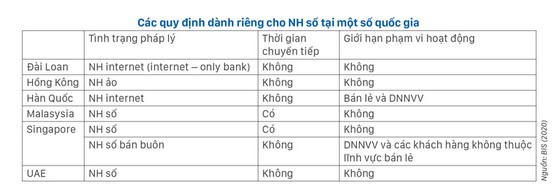

Bên cạnh nguyên tắc áp dụng các quy định chung cho các loại hình dịch vụ tài chính có cùng tính chất, các quốc gia còn đưa ra các quy định riêng cho NH số, như hạn chế số lượng chi nhánh; chỉ được cung cấp dịch vụ cho một số phân khúc thị trường; đáp ứng một số yêu cầu về địa điểm thành lập và hình thức pháp lý; tính bền vững của kế hoạch kinh doanh; vốn đầu tư tối thiểu; các yêu cầu về khuôn khổ quản trị rủi ro; chiến lược rút lui (exit strategy); thời gian hoãn áp dụng các quy định đầy đủ của NH truyền thống (thời gian chuyển tiếp).

Các NH số còn phải tuân thủ các yêu cầu về quyền sở hữu, kiểm soát và tỷ lệ sở hữu của các công ty phi tài chính. Những yêu cầu này có thể khác với những yêu cầu áp dụng cho các NH truyền thống. Chẳng hạn, Singapore, Malaysia yêu cầu chủ sở hữu hoặc chủ thể kiểm soát NH số phải là công dân của mình. Hàn Quốc cho phép các công ty phi tài chính sở hữu NH số tới 34% và sở hữu tới 60% tại Đài Loan, nhưng phải có tối thiểu 1 cổ đông sáng lập là NH hoặc công ty mẹ, với tỷ lệ cổ phần sở hữu ít nhất 25%.

Ngoài ra, các NH số phải đáp ứng các yêu cầu nghiêm ngặt liên quan đến các yếu tố công nghệ. Chẳng hạn, Đài Loan yêu cầu hơn 1/2 thành viên HĐQT là chuyên gia trong ngành NH, công nghệ tài chính, thương mại điện tử, truyền thông hoặc các lĩnh vực liên quan. Singapore đưa ra các yêu cầu người điều hành NH số phải có kinh nghiệm trong điều hành một doanh nghiệp trong lĩnh vực công nghệ hoặc thương mại điện tử.

Hoặc quy định cơ sở hạ tầng kỹ thuật phải được thẩm định bởi bên thứ 3 độc lập (Abu Dhabi, Hồng Kông và Malaysia). Singapore và Malaysia còn đưa yêu cầu khi cấp giấy phép là các NH số phải thúc đẩy sự phát triển của tài chính toàn diện. Sau khi có giấy phép NH số, chủ sở hữu phải đáp ứng các yêu cầu về vốn, đòn bẩy, tính thanh khoản, chống rửa tiền/tài trợ khủng bố, bảo vệ dữ liệu và an ninh mạng như các NH truyền thống.

Chính sách khuyến khích phát triển

Một số quốc gia đã có các chính sách khuyến khích phát triển NH số. Chẳng hạn tại Australia, các doanh nghiệp có thể nộp đơn xin giấy phép hoạt động một phần (hạn chế) và xin hoãn áp dụng các quy định đầy đủ như NH truyền thống (thời gian chuyển tiếp), hoặc xin giấy phép hoạt động đầy đủ như NH truyền thống.

Chủ thể được cấp giấy phép hoạt động hạn chế sẽ không phải tuân theo đầy đủ các yêu cầu quy định, nhưng chỉ có thể tiến hành một số hoạt động kinh doanh hạn chế.

Vào cuối giai đoạn chuyển tiếp, chủ thể kinh doanh NH số sẽ được cấp giấy phép đầy đủ - nếu đáp ứng tất cả các quy định - hoặc sẽ không được tiếp tục hoạt động kinh doanh NH.

Tương tự, tại Malaysia khi một công ty được cấp phép NH số sẽ được phép thực hiện toàn bộ hoạt động kinh doanh NH, nhưng phải tuân thủ theo khuôn khổ quy định đơn giản hóa trong giai đoạn hoạt động ban đầu.

Khi công ty có thể chứng minh tất cả điều kiện đã được đáp ứng và đã ở trong giai đoạn chuyển tiếp, các hạn chế kinh doanh sẽ được dỡ bỏ. Lúc này, các NH số sẽ phải tuân thủ tất cả yêu cầu quy định tương đương áp dụng cho các NH.

Trong khi tại Singapore, việc cấp phép cho NH số tiếp cận theo từng giai đoạn. Trong giai đoạn đầu, các NH số bị giới hạn về quy mô, hạn chế về phạm vi kinh doanh, cũng như hoạt động nhận tiền gửi.

Đổi lại ở giai đoạn này NH số không phải đáp ứng đầy đủ các yêu cầu về vốn. Sau đó, các hạn chế này sẽ dần được dỡ bỏ, cho đến khi nó là NH số hoạt động đầy đủ, nhưng phải đáp ứng yêu cầu vốn tối thiểu như NH truyền thống.

TS. Trần Hùng Sơn, Trường Đại học Kinh tế - Luật

Sài Gòn Đầu Tư Tài Chính

|