|

Chọn cổ phiếu nào trước khi năm 2020 khép lại?

Các công ty chứng khoán (CTCK) khuyến nghị mua DRC do sản lượng xuất khẩu hồi phục bất ngờ và chiến lược dự trữ hàng tồn kho đạt hiệu quả; mua VTP do công ty đã bắt đầu quay lại đà tăng trưởng sau thời gian bị ảnh hưởng bởi dịch bệnh; mua GHC do tình hình thủy văn cải thiện và triển vọng từ các dự án điện mặt trời.

Mua DRC với giá mục tiêu 28,289 đồng/cp

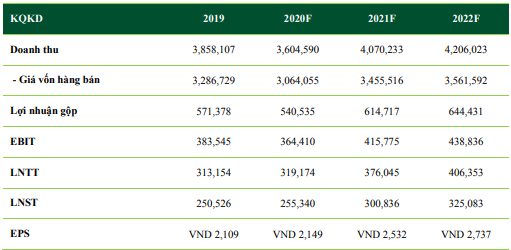

Theo CTCK Ngân hàng TMCP Ngoại thương (VCBS), kết quả kinh doanh quý 3 của CTCP Cao su Đà Nẵng (HOSE: DRC) đã hồi phục mạnh bất ngờ so với quý liền kề nhờ quá trình phục hồi của nền kinh tế sau dịch Covid-19. Trong đó, doanh thu thuần đạt 995.5 tỷ đồng (giảm 2% so với cùng kỳ năm trước nhưng tăng 20.6% so với quý trước), đồng thời lợi nhuận sau thuế đạt 61.6 tỷ đồng (tương ứng giảm 23%; tăng 41.8%). Theo VCBS, kết quả trên đến từ sự hồi phục mạnh mẽ cả 2 dòng sản phẩm Radial + Bias của DRC trong quý 3/2020, đặc biệt đến từ sản lượng xuất khẩu Radial một phần vì chi phí khấu hao từ nhà máy Radial giảm khi nhà máy đã bắt đầu hoạt động ở giai đoạn 1.

VCBS dự tính tổng lợi nhuận gộp tăng thêm còn lại mà DRC có thể hạch toán trong quý 4/2020 và quý 1/2021 nhờ tồn kho cao su là hơn 80 tỷ đồng – tương đương tăng trưởng hơn 30% so với 2019 chưa bao gồm tiết giảm chi phí khấu hao và tăng trưởng sản lượng cũng như ảnh hưởng bất thường từ dịch Covid-19. Qua đó, VCBS cũng đưa ra dự phóng chung cả năm 2020, doanh thu thuần đạt 3,604 tỷ đồng (giảm 5.6% so với năm 2019) và lợi nhuận sau thuế đạt 255.3 tỷ đồng (tăng 2%), tương ứng EPS đạt 2,149 đồng/cp dựa trên một số lý do như xu hướng giá cao su hiện tại và tình hình hàng tồn kho tại ngày kết thúc quý 3/2020 và sản lượng xuất bán Radial hồi phục trong quý 4/2020 theo giả định.

Ngoài ra, VCBS mong đợi tỷ lệ cổ tức tiền mặt cho năm 2021 – tương đương cổ tức tiền mặt chi trả năm 2022 đạt 1,800 VND/cp (tỷ lệ 18%) nhờ dư địa tăng trưởng lợi nhuận từ giảm chi phí khấu hao. Qua đó, VCBS khuyến nghị mua DRC với giá mục tiêu 28,289 đồng/cp.

|

Bảng dự phóng KQKD của DRC trong các năm tới

Nguồn: VCBS

|

Xem thêm tại đây

Mua VTP với giá mục tiêu 128,744 đồng/cp

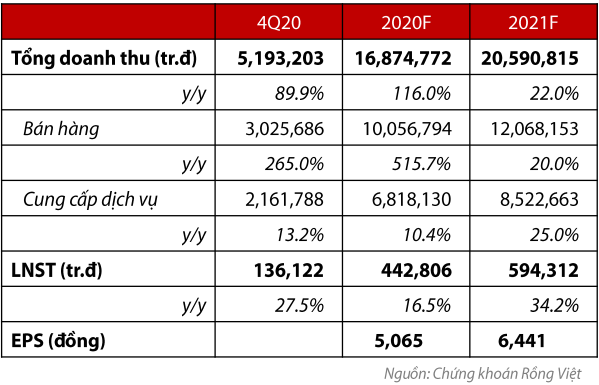

Theo CTCK Rồng Việt (VDSC), hoạt động kinh doanh của Tổng CTCP Bưu chính Viettel (UPCoM: VTP) gặp khó do mảng kinh doanh cốt lỗi là cung cấp dịch vụ bị tác động bởi dịch bệnh. Cụ thể, doanh thu mảng CCDV quý 2 và 3/2020 tăng trưởng ở mức thấp, chỉ đạt lần lượt 6.6% và 5.3% so với cùng kỳ, trong khi đó biên lợi nhuận gộp giảm xuống 10.4% và 10.5% trong khi cùng kỳ lần lượt là 11.5% và 12.3%.

Nhưng VDSC kỳ vọng họat động kinh doanh quý 4/2020 của VTP sẽ trở lại bình thường và quay lại mức tăng trưởng 2 con số và sẽ tăng trưởng mạnh hơn trong năm sau do rủi ro từ dịch bệnh đã được hạn chế. Kỳ vọng trên đến từ VTP đã tiết giảm được chi phí khi sử dụng hiệu quả mạng lưới các điểm bán từ tập đoàn Viettel, nhờ đó tối ưu hóa kênh bán hàng tạo động lực cải thiện tỷ suất lợi nhuận trong thời gian tới.

Trong thời gian tới, VTP sẽ lấy mảng logistics làm trọng tâm phát triển trong giai đoạn 2021-2025 khi ưu tiên tập trung đầu tư mạnh cho lĩnh vực kho nhằm tập trung vào các đơn hàng xử lý nhanh.

|

Bảng dự phóng KQKD của VTP trong năm tới

|

Qua đó, VDSC khuyến nghị mua VTP với giá mục tiêu 128,744 đồng/cp.

Xem thêm tại đây

Mua GHC với giá mục tiêu 37,600 đồng/cp

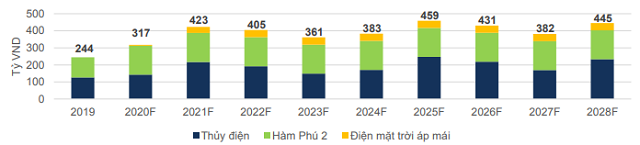

Theo CTCK FPT (HOSE: FTS), các nhà máy của CTCP Thủy điện Gia Lai (UPCoM: GHC) sở hữu vị trí địa lý thuận lợi và chi phí đầu tư thấp do đều được xây dựng ở những vị trí có nguồn thủy năng hoặc nguồn bức xạ dồi dào, đồng thời có suất đầu tư thấp hơn so với mức trung bình của từng loại hình phát điện, trong khi sản lượng sản xuất vẫn được đảm bảo. Nhờ đó các nhà máy đem lại hiệu quả kinh tế cao cho doanh nghiệp.

Ngoài ra, GHC đạt triển vọng tăng trưởng trong ngắn hạn nhờ các dự án điện mặt trời với nhà máy Điện mặt trời Hàm Phú 2 đạt sản lượng ổn định và giá bán điện cao đã giúp GHC đạt được mức tăng trưởng sản lượng, doanh thu cao trong năm 2019. GHC vẫn còn nhiều tiềm năng tăng trưởng trong các năm tới khi nhà máy Hàm Phú 2 vận hành đầy đủ cả năm và các dự án điện mặt trời kết hợp nông nghiệp bắt đầu đi vào hoạt động.

Vì vậy, FPTS đánh giá GHC đạt được mức tỷ suất sinh lời cao vượt trội so với các doanh nghiệp cùng ngành nhờ những lợi thế về vị trí địa lý, lãi suất đầu tư thấp cùng với giá bán điện cao của các nhà máy, GHC đạt được tỷ suất sinh lời cao mức các chỉ số biên lợi nhuận và ROE cao vượt trội so với các doanh nghiệp thủy điện khác.

|

Bảng dự phóng doanh thu của GHC trong các năm tới

Nguồn: FPTS

|

Bên cạnh đó, GHC có lịch sử chi trả cổ tức đều đặn và mức tỷ lệ cổ tức hấp dẫn. GHC thường chia cổ tức trên 70% lợi nhuận sau thuế hàng năm, đem lại mức tỷ lệ cổ tức trên thị giá hàng năm từ 11%-13%.

Qua đó, FPTS khuyến nghị mua GHC với giá mục tiêu 37,600 đồng/cp.

Xem thêm tại đây

Hà Lễ

FILI

|