|

Mua cổ phiếu nào cho tuần cuối tháng 11?

Các CTCK khuyến nghị mua DCM nhờ gia tăng hiệu quả hoạt động và triển vọng từ chính sách thuế giá trị gia tăng từ 2021, tăng tỷ trọng DIG do hoạt động kinh doanh thuận lợi và tiếp tục ghi nhận kết quả tăng trưởng, khả quan với TCB nhờ kết quả kinh doanh 9 tháng đầu năm 2020 dẫn đầu ngành ngân hàng.

Mua DCM với giá mục tiêu 14,800 đồng/cp

Theo CTCK FPT (FPTS), mảng Urê của CTCP Phân bón Dầu khí Cà Mau (HOSE: DCM) tăng trưởng ổn định với thị phần top đầu trong nước và đẩy mạnh xuất khẩu ra thị trường Châu Á. Phân Urê là sản phẩm chủ lực của DCM, chiếm gần 78% tổng doanh thu và tăng trưởng ổn định qua các năm. Với việc gia tăng hiệu suất hoạt động từ 110% lên 115.6% công suất thiết kế (CSTK) trong năm 2021, sản lượng phân Urê có thể đáp ứng nhu cầu trong nước và chiến lược đẩy mạnh xuất khẩu của DCM.

Việt Nam hiện nhập khẩu từ 400 - 500 ngàn tấn phân NPK chất lượng cao (chiếm 11% - 13% tổng nhu cầu tiêu thụ) do chất lượng nguồn cung nội địa chưa đảm bảo. Nhà máy NPK công nghệ Urê hóa lỏng của DCM (CSTK 300,000 tấn/năm) dự kiến vận hành thương mại từ quý 1/2021. Với chiến lược gia nhập thị trường từ sớm, FPTS kỳ vọng đây là động lực tăng trưởng doanh thu và lợi nhuận cho DCM trong những năm tới.

Ngoài ra, chính sách thuế giá trị gia tăng đối với mặt hàng phân bón được trình Quốc hội 14, nếu được thông qua sẽ chính thức có hiệu lực từ 01/01/2021. DCM là một trong số các doanh nghiệp hưởng lợi nhất ngành khi tiết giảm được 2.3 – 2.5% chi phí giá vốn, khoảng 80 – 150 tỷ đồng mỗi năm, từ đó cải thiện biên lợi nhuận cho DCM.

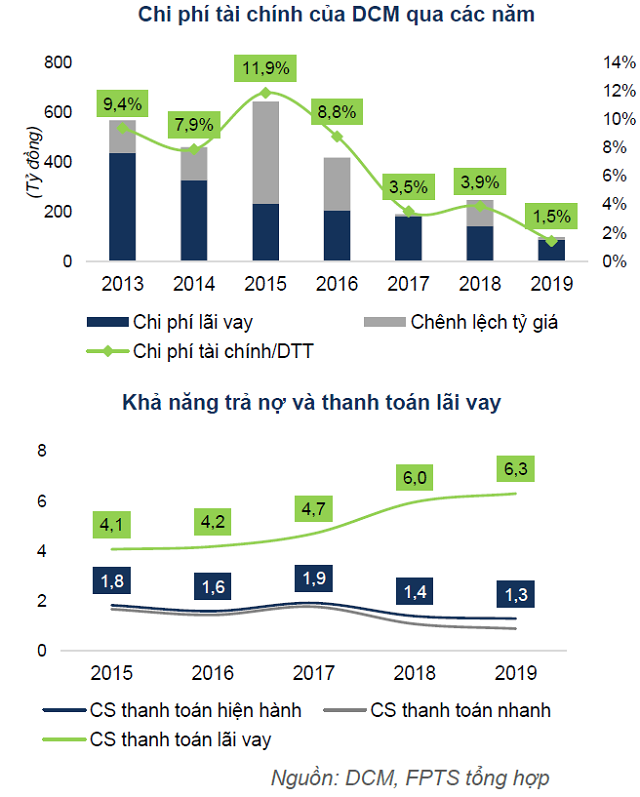

FPTS kỳ vọng kết quả kinh doanh của DCM sẽ cải thiện khi Công ty trả hết nợ vay vào năm 2021 và nhà máy hết khấu hao từ năm 2024. Năm 2021, DCM trả khoản vay cuối cùng cho nghĩa vụ nợ khi xây dựng nhà máy Đạm Cà Mau. Năm 2024, nhà máy Đạm Cà Mau hết khấu hao, kết quả kinh doanh kỳ vọng phản ánh chính xác hơn hiệu quả hoạt động của DCM trong những năm tới.

Qua đó, FPTS khuyến nghị mua DCM với giá mục tiêu 14,800 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng DIG với giá mục tiêu 24,500 đồng/cp

Theo CTCK Mirae Asset, trong quý 3/2020, doanh thu thuần của Tổng CTPC Đầu tư Phát triển Xây dựng (HOSE: DIG) tăng trưởng 62% so với cùng kỳ, đạt 966 tỷ đồng, lãi sau thuế đạt 75.9 tỷ đồng, tăng 18.6% so với cùng kỳ năm ngoái, trong đó lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt gần 69 tỷ đồng.

Lũy kế 9 tháng đầu năm 2020, doanh thu thuần đạt 1,865 tỷ đồng (tăng 44.9% so với cùng kỳ) và lãi sau thuế đạt 131.2 tỷ đồng (tăng 40.5%). So với kế hoạch 2020, công ty đã thực hiện được 75% kế hoạch doanh thu và 26.4% kế hoạch lợi nhuận.

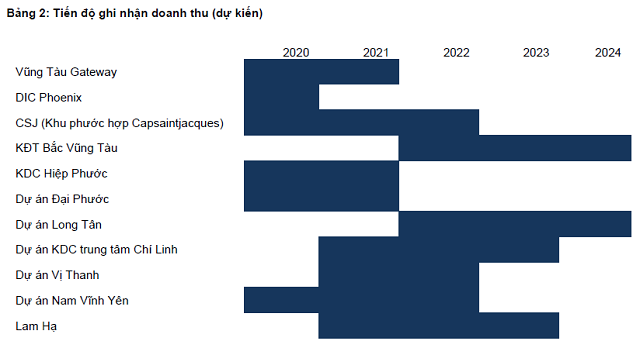

Trong quý 4, DIG sẽ hạch toán doanh thu chính từ 3 dự án sau: (1) Dự án căn hộ cao cấp Vũng Tàu Gateway; (2) Dự án khu dân cư Hiệp Phước (Đồng Nai); (3) Dự án Dic Star Aparts Hotel Vũng Tàu (Dự án CSJ – giai đoạn 1). Mirae Asset ước tính tổng doanh thu 3 dự án trên sẽ đóng góp 900 – 1,000 tỷ đồng trong quý 4/2020, như vậy DIG có khả năng vượt mức kế hoạch về doanh thu năm 2020 (2,500 tỷ đồng) và lãi trước thuế dự phóng đạt 652 tỷ đồng, hoàn thành kế hoạch đề ra là 650 tỷ đồng, tương ứng với việc mang về hơn 400 tỷ lãi trước thuế trong quý 4/2020.

Nguồn: Mirae Asset

|

Cho năm 2021, DIG cũng đã có các dự án gối đầu để đảm bảo mức tăng trưởng so với 2020. Trong đó dự án Nam Vĩnh Yên sẽ đóng vai trò quan trọng trong kế hoạch kinh doanh 2021. Ngoài ra các dự án CSJ – Giai đoạn 2, Vị Thanh – Giai đoạn 1 (Hậu Giang) dự kiến cũng sẽ duy trì đóng góp vào doanh thu và lợi nhuận 2022 của DIG. Bên cạnh đó, tiến độ giải phóng mặt bằng dự án Long Tân (Đồng Nai) và Bắc Vũng Tàu sẽ quyết định triển vọng dài hạn của DIG. Đây là 2 dự án quan trọng nhất của DIG trong giai đoạn sau 2021. Theo kế hoạch, DIG sẽ bắt đầu mở bán 2 dự án từ cuối năm 2021 tuy nhiên đến nay tỷ lệ bồi thường giải phóng mặt bằng (GPMB) của DIG ở 2 dự án còn khá thấp: Long Tân (80/322 ha) và Bắc Vũng Tàu (7.3/ 90.5 ha). Do đó, DIG dự kiến tập trung nguồn lực để thực hiện giải phóng mặt bằng trong năm 2021.

Qua đó, Mirae Asset khuyến nghị tăng tỷ trọng DIG với giá mục tiêu 24,500 đồng/cp.

Xem thêm tại đây

TCB khả quan với giá mục tiêu 29,300 đồng/cp

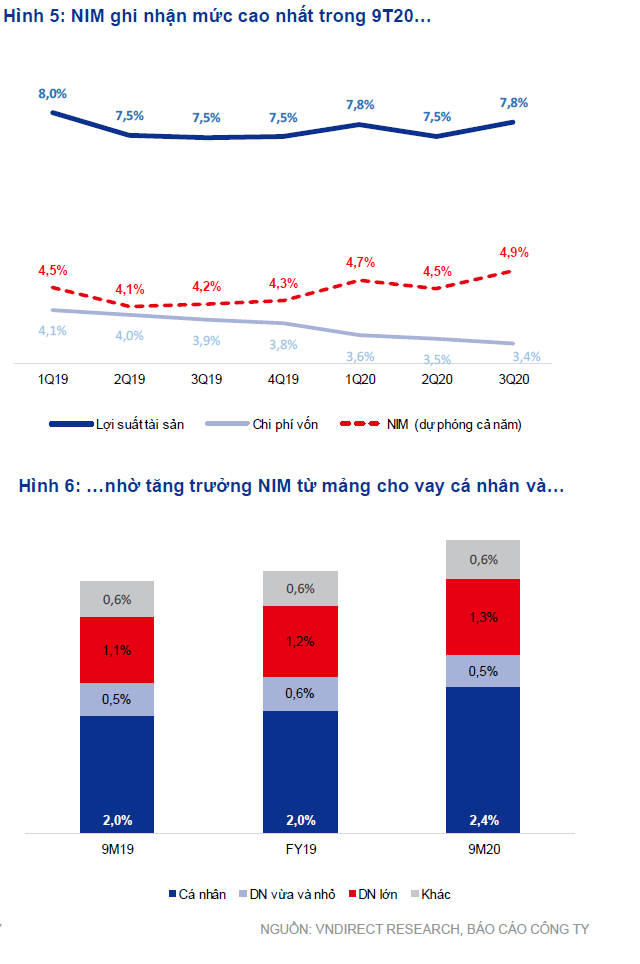

Theo CTCK VNDirect, biên lãi ròng (NIM) 9 tháng đầu năm 2020 của Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB) đạt mức kỷ lục là 4.9%, tăng 67 điểm cơ bản so với cùng kỳ, nhờ NIM mảng bán lẻ tăng từ 2% (9 tháng 2019) lên 2.4%. Cho vay cá nhân tăng trưởng 3%, chiếm 36% dư nợ tín dụng cuối quý 3/2020, trong khi thu nhập lãi (NII) của phân khúc này tăng 40.1%, đóng góp 50% vào tổng NII của TCB trong 9 tháng 2020.

NII từ mảng cá nhân đóng góp phần chính trong mức tăng lợi suất tài sản 29 điểm cơ bản so với cùng kỳ. Trong khi đó, chi phí vốn (COF) giảm 47 điểm cơ bản nhờ: (1) CASA tăng lên 38.6% cuối quý 3/2020 do CASA mảng bán lẻ tăng 64.9%, đóng góp đến 63% tổng CASA cuối quý 3/2020 và (2) lãi suất huy động giảm. Cùng với mức tăng trưởng tín dụng 15.6% dựa trên tăng trưởng 31.7% so cùng kỳ từ trái phiếu doanh nghiệp và 12.4% từ dư nợ cho vay, NII của TCB tăng 31.6%, đạt mức 13,296 tỷ đồng trong 9 tháng đầu năm 2020. NII từ mảng cá nhân đóng góp phần chính trong mức tăng lợi suất tài sản 29 điểm cơ bản so với cùng kỳ. Trong khi đó, chi phí vốn (COF) giảm 47 điểm cơ bản nhờ: (1) CASA tăng lên 38.6% cuối quý 3/2020 do CASA mảng bán lẻ tăng 64.9%, đóng góp đến 63% tổng CASA cuối quý 3/2020 và (2) lãi suất huy động giảm. Cùng với mức tăng trưởng tín dụng 15.6% dựa trên tăng trưởng 31.7% so cùng kỳ từ trái phiếu doanh nghiệp và 12.4% từ dư nợ cho vay, NII của TCB tăng 31.6%, đạt mức 13,296 tỷ đồng trong 9 tháng đầu năm 2020.

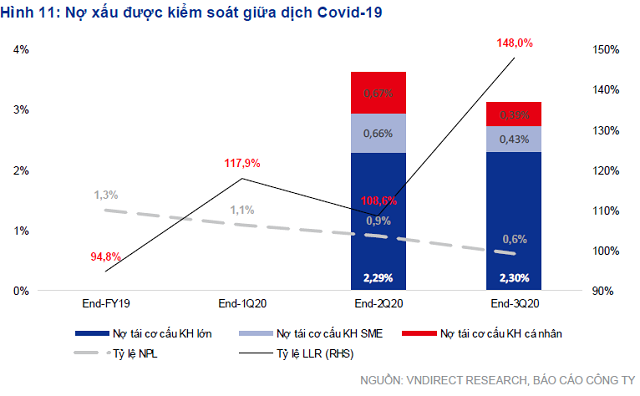

Thêm vào đó, dịch vụ trái phiếu kéo thu nhập từ phí tăng lên và nợ xấu TCB cũng ghi nhận mức thấp kỷ lục tại thời điểm cuối quý 3/2020.

VNDirect dự phóng lãi ròng TCB tăng 17.1% và 16.7% trong 2021 và 2022 do NIM được kỳ vọng cải thiện tốt hơn từ 7-13 điểm cơ bản dựa trên chi phí vốn thấp hơn. Do đó, tăng trưởng kép (CAGR) NII đạt 15.5% giai đoạn 2021-2022 nhờ CAGR tín dụng 15% và dự báo NIM tăng 5 điểm cơ bản.

Qua đó, VNDirect khuyến nghị TCB khả quan với giá mục tiêu 29,300 đồng/cp.

Xem thêm tại đây

Minh Hồng

FILI

|