|

Mua bán thế nào với D2D, VSC và SAB?

Các CTCK khuyến nghị mua D2D do cơ cấu tài chính lành mạnh, tích lũy VSC nhờ kỳ vọng vào nỗ lực cải thiện biên lợi nhuận, nắm giữ SAB do nổ lực thoát khỏi những “gọng kìm”.

Mua D2D với giá mục tiêu 66,100 đồng/cp

Theo CTCK Mirae Asset Việt Nam (Mirae Asset), kết thúc quý 1, CTCP Phát triển Đô thị Công nghiệp số 2 (HOSE: D2D) ghi nhận doanh thu thuần và lãi ròng đạt 81 tỷ và 49 tỷ đồng, tăng lần lượt 32% và 24% so cùng kỳ.

Trong đó, doanh thu kinh doanh bất động sản trong quý 1 đạt 58.8 tỷ đồng, tăng 44% so cùng kỳ (dự án Khu dân cư Lộc An đạt 57.4 tỷ đồng, tăng 166%). Ngoài ra, D2D sở hữu cơ cấu tài chính lành mạnh khi không có nợ vay. Đặc biệt, tổng lượng tiền, tương đương tiền và đầu tư tài chính ngắn hạn của D2D đạt 1,360 tỷ đồng, bằng đến 164% vốn chủ sở hữu và cao hơn cả vốn hóa thị trường của D2D.

D2D cũng có chính sách cổ tức ổn định bằng tiền, dự kiến năm 2020 ở mức 30%, tương ứng cổ tức/thị giá khoảng 5.5%. Đây là mức cổ tức cao hơn nhiều năm trước khi D2D đã có động thái chia thưởng cổ phiếu tỷ lệ 1:1 vào tháng 7/2019.

|

Dự phóng kế hoạch kinh doanh năm 2020 của D2D

|

Mirae Asset dự báo doanh thu và lãi ròng năm 2020 của D2D ở mức 538 tỷ và 329 tỷ đồng, giảm 30% và 12% so với cùng kỳ. Trong đó, doanh thu mảng kinh doanh bất động sản năm 2020 dự báo ở mức 450 tỷ đồng, giảm 34% cùng kỳ do đóng góp từ dự án KDC Lộc An giảm mạnh và đóng góp chính đến từ dự án DCN Châu Đức và Chung cư D2D.

Các mảng hoạt động cho thuê khu công nghiệp và khác dự báo đạt 88 tỷ đồng trong năm 2020, ở mức tương đương năm ngoái và doanh thu tài chính dự kiến tăng 81% nhờ lãi từ đầu tư tài chính ngắn hạn gia tăng mạnh đạt mức 92 tỷ đồng.

Mirae Asset đánh giá tích cực dành cho D2D khi doanh thu thường vượt kế hoạch tốt và duy trì tỷ suất lợi nhuận/vốn chủ sở hữu (ROE) ổn định ở mức cao trong nhiều năm, cùng với nền tảng tài chính rất mạnh.

Qua đó, Mirae Asset khuyến nghị mua D2D với giá mục tiêu 66,100 đồng/cp.

Xem thêm tại đây

Tích lũy VSC với giá mục tiêu 28,000 đồng/cp

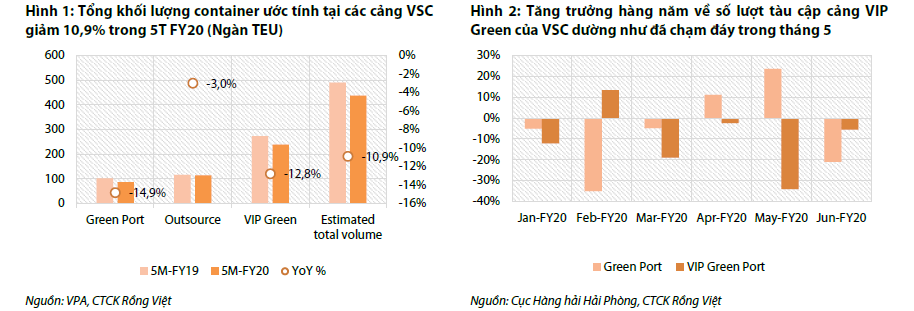

Theo CTCK Rồng Việt (VDSC), kỳ vọng sự cải thiện trong hiệu quả hoạt động của CTCP Container Việt Nam (HOSE: VSC) là chìa khóa giúp lợi nhuận chống lại ảnh hưởng tiêu cực của việc sụt giảm thông lượng container.

VDSC dự phóng thông lượng container năm 2020 sẽ đạt hơn 1 triệu TEUs (so với kế hoạch của VSC là 950,000 TEUs), giảm 7.3% so với năm trước trong bối cảnh các hoạt động giao thương đình trệ.

VDSC dự phóng biên lợi nhuận gộp và tỷ suất EBIT sẽ tăng lần lượt 1.7 điểm % và 1.5 điểm %. VDSC nhận thấy các khả năng để VSC cải thiện biên lợi nhuận, từ mức thấp lịch sử trong năm 2019, nhờ vào các biện pháp quyết liệt của công ty trong việc kiểm soát chi phí cùng với kỳ vọng sự cố trùng lịch tàu sẽ ít xảy ra hơn trong năm 2020.

Bên cạnh đó, VDSC cũng kỳ vọng thành viên HĐQT mới, cùng với những kinh nghiệm lâu năm của họ trong hoạt động khai thác kho bãi, sẽ tăng cường quản trị doanh nghiệp thông qua kiểm soát chi phí, qua đó cải thiện hơn nữa hiệu quả hoạt động.

VDSC cũng dự báo lãi sau thuế năm 2020 của VSC đạt 250 tỷ đồng, tăng 6.7% so với năm trước bất chấp việc phải đối mặt với rủi ro giảm sản lượng nhờ vào biên lợi nhuận cao hơn, chi phí tài chính giảm mạnh, và chi phí thuế thấp hơn đáng kể so với năm 2019.

Cùng với sự phục hồi tâm lý của nhà đầu tư khi Covid-19 dường như được ngăn chặn thành công tại Việt Nam, giá cổ phiếu VSC đã tăng hơn 40% từ mức thấp (so với 28% của VN-Index). Điều này khiến mức định giá hiện tại ít hấp dẫn hơn trên cơ sở thu nhập trong tương lai dài hạn dự báo chịu nhiều ảnh hưởng từ Covid-19, các tranh chấp thương mại chưa được giải quyết và đặc biệt là rủi ro cạnh tranh từ cảng nước sâu.

Qua đó, VDSC khuyến nghị tích lũy VSC với giá mục tiêu 28,000 đồng/cp.

Xem thêm tại đây

Nắm giữ SAB với giá mục tiêu 157,000 đồng/cp

Theo CTCK Phú Hưng (PHS), kênh off-premise (phân phối mua về nhà) là động lực chính cho tăng trưởng của Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (HOSE: SAB) trong năm 2020. Để giành thị phần tại kênh phân phối này, SAB đã tung ra sản phẩm mới là bia Lạc Việt theo công thức của các nghệ nhân Việt đồng thời cung cấp một số ưu đãi cho các nhà bán lẻ và người tiêu dùng.

Ngoài ra, SAB cũng có kế hoạch cải thiện kênh thương mại hiện đại và phát triển kênh thương mại điện tử riêng. SAB sẽ tiếp tục gia tăng độ phủ tại khu vực nông thôn và đẩy mạnh danh mục sản phẩm xuất khẩu sang thị trường nước ngoài bởi tỷ trọng doanh thu xuất khẩu của Sabeco chỉ chiếm 2% trong tổng doanh thu.

SAB dự định sẽ xuất khẩu sản phẩm bia Saigon và bia 333 trong năm nay. Thêm nữa, SAB dự kiến triển khai hợp tác chuyển đổi số 4.0. Vào giữa tháng 6/2020, SAB vừa mới công bố chính thức triển khai dự án chuyển đổi số “SABECO 4.0” nhằm chuyển đổi mô hình hoạt động kinh doanh dựa trên chuyển đổi số. Ngoài ra, vào cuối năm 2020, SAB sẽ cho ra mắt hệ thống quản lý kho bãi có khả năng hiển thị hàng tồn kho theo thời gian thực với mục tiêu tăng năng suất, giảm chi phí vận hành và cải thiện hoạt động kho bãi.

PHS đánh giá năm 2020 là năm đầy khó khăn với thị trường bia Việt Nam do tác động tiêu cực từ dịch bệnh và các quy định mới của Chính phủ. Tuy nhiên, bia vẫn là loại đồ uống không thể thiếu đối với người tiêu dùng Việt Nam, nhất là mùa nóng đang tới gần. Vì vậy, ngay khi giãn cách xã hội được dỡ bỏ, doanh số bán lẻ của Sabeco đã tăng trở lại trong tháng 5 và 6.

|

Kế hoạch kinh doanh năm 2020 của SAB

Nguồn: PHS

|

Theo ước tính của PHS, sản lượng tiêu thụ bia của SAB trong năm 2020 đạt 1.41 tỷ lít (giảm 25% so với năm trước) nhưng tăng 11% so với mức kế hoạch và giá bán trung bình của SAB không tăng trong năm nay. Từ đó, PHS ước tính doanh thu thuần và lợi nhuận sau thuế của SAB trong năm 2020 lần lượt đạt 27,850 tỷ đồng (giảm 27% so với năm 2019) và 4,799 tỷ đồng (giảm 11%) với giả định biên lãi gộp được cải thiện ở mức 29% do chi phí nguyên vật liệu đầu vào giảm.

Trong năm 2020, PHS ước tính sản lượng tiêu thụ bia của SAB chiếm 38% của toàn ngành và vẫn duy trì vị trí dẫn đầu.

Qua đó, PHS khuyến nghị nắm giữ SAB với giá mục tiêu 157,000 đồng/cp.

Xem thêm tại đây

Minh Hồng

FILI

|