|

VNDirect: Nợ xấu sẽ tăng nhanh trong lĩnh vực tài chính tiêu dùng do thu nhập bị ảnh hưởng

Theo báo cáo của VNDirect, tăng trưởng lợi nhuận sau thuế năm 2020 của các ngân hàng được dự báo giảm do Covid-19 làm giảm nhu cầu tín dụng, giảm NIM và tăng nợ xấu.

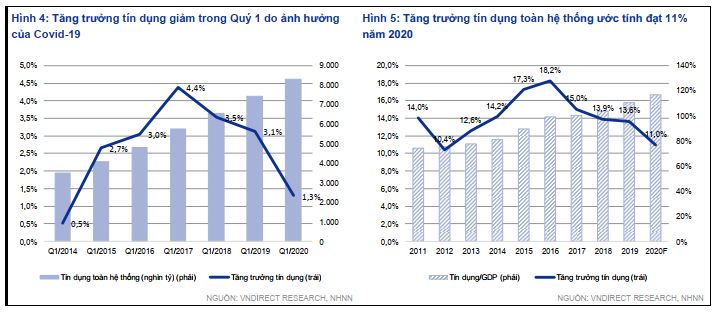

Tăng trưởng tín dụng ước tính giảm còn 11% trong năm 2020

Theo kịch bản cơ sở, VNDirect hy vọng dịch Covid-19 sẽ dần được kiểm soát trong quý 2/2020, do đó tăng trưởng tín dụng có thể sẽ tăng trở lại trong quý 3-4/2020.

VNDirect dự báo tăng trưởng tín dụng trong năm 2020 sẽ đạt 11%. Với kỳ vọng tăng trưởng GDP 5%, tỷ lệ tín dụng/GDP dự báo sẽ tăng từ 110% trong năm 2019 lên tới 116% trong năm 2020.

Trong đó, lãi suất điều hành với trần lãi suất giảm và đẩy mạnh đầu tư công là những yếu tố hỗ trợ tăng trưởng tín dụng sau đại dịch.

Cụ thể, lãi suất điều hành và trần lãi suất thấp hơn giúp giảm chi phí đầu vào, tạo điều kiện để các ngân hàng giảm lãi suất cho vay. Vào tháng 3/2020, Chính phủ Việt Nam đã hạ một loạt lãi suất điều hành từ 50-100 điểm cơ bản. Đến tháng 4/2020, 20 ngân hàng (chiếm 75% tín dụng toàn hệ thống) đã tăng quy mô của các gói tín dụng lãi suất thấp, được thiết lập để hỗ trợ khách hàng bị ảnh hưởng bởi đại dịch. Việc hạ lãi suất cho vay khuyến khích các công ty vay mới để tiếp tục hoạt động kinh doanh.

Việc đẩy mạnh đầu tư công sẽ tạo ra việc làm, từ đó tạo ra nhu cầu tín dụng. Ngày 20/3/2020, Chính phủ đã đồng ý chuyển đổi tất cả các dự án đầu tư (8 dự án) liên quan đến Đường cao tốc Bắc-Nam từ hình thức quan hệ đối tác công tư (PPP) sang đầu tư công, kiến nghị Quốc hội cho phép bắt đầu xây dựng vào tháng 8/2020. Việc thi công tuyến metro Bến Thành-An Sương dự kiến sẽ hoạt động trở lại vào tháng 10/2020. Đẩy mạnh đầu tư công sẽ tạo ra việc làm cho cả doanh nghiệp và người lao động, dẫn đến những nhu cầu tín dụng mới, phần nào hỗ trợ cho tăng trưởng tín dụng.

Biên lãi suất (NIM) chịu áp lực giảm

VNDirect dự báo dịch bệnh Covid-19 sẽ làm giảm tỷ lệ NIM do lợi suất tài sản giảm nhiều hơn chi phí vốn. Lợi suất tài sản giảm bởi hai lý do.

Lý do thứ nhất là ngân hàng giảm lãi suất cho vay đối với các khoản vay mới để thúc đẩy tín dụng trong bối cảnh nhu cầu thấp. Thứ hai, việc miễn giảm lãi đối với các khoản nợ hiện hữu dẫn tới việc thoái thu thu nhập lãi, do đó làm giảm thu nhập từ hoạt động này.

Để hỗ trợ nền kinh tế, vào ngày 16/03/2020 Chính phủ Việt Nam đã hạ lãi suất điều hành từ 50 đến 100 điểm cơ bản và giảm trần lãi suất huy động từ 25 tới 30 điểm cơ bản đối với các khoản tiền gửi dưới 6 tháng.

Do đó, lãi suất huy động của các ngân hàng đã giảm 30-40 điểm cơ bản cho tiền gửi dưới 6 tháng và giảm 20-30 điểm cơ bản đối với tiền gửi trên 6 tháng. Tuy nhiên, theo VNDirect, lãi suất huy động khó giảm sâu do ngân hàng cần duy trì nguồn vốn huy động dài hạn để đảm bảo tỷ lệ vốn ngắn hạn sử dụng cho vay trung/dài hạn.

Về mặt bằng lãi suất cho vay, Chính phủ ra chỉ thị yêu cầu ngân hàng giảm 50 điểm cơ bản lãi suất cho vay ngắn hạn đối với các lĩnh vực ưu tiên. Ngoài ra, ngân hàng cũng được khuyến khích giảm thêm lãi suất để hỗ trợ khách hàng, dựa theo đánh giá của ngân hàng về hoạt động của khách hàng. Một số ngân hàng đã giảm lãi suất tới 2%. Tuy nhiên, lãi suất ưu đãi thường được áp dụng cho khách hàng bị ảnh hưởng bởi dịch bệnh và mức độ giảm lãi suất khác nhau giữa mỗi khách hàng. VNDirect kỳ vọng lãi suất sẽ giảm trung bình 1% cho các khách hàng bị ảnh hưởng, nhưng lãi suất sẽ dần tăng trở lại sau khi dịch bệnh qua đi.

Với dự báo dịch bệnh sẽ kết thúc vào giữa năm 2020, do đó VNDirect dự kiến lãi suất cho vay kỳ vọng giảm 50 điểm cơ bản trong năm 2020.

Do mức độ điều chỉnh giảm của lãi suất cho vay lớn hơn lãi suất huy động, NIM được dự báo sẽ đi xuống trong năm 2020.

Bên cạnh đó, việc miễn giảm lãi vay sẽ tạo thêm áp lực cho NIM. Việc thoái thu thu nhập lãi có thể sẽ tiếp diễn trong năm 2021 do hiện nay ngân hàng được phép giãn nợ tới tối đa 12 tháng, vì thế sẽ có độ trễ trong việc hình thành nợ xấu. Sau khi dịch bệnh kết thúc, xu hướng của NIM sẽ khác nhau giữa các ngân hàng. Ngân hàng với những đặc điểm sau đây sẽ chịu ít áp lực về NIM hơn:

- Ngân hàng có tỷ lệ thâm nhập thấp trong phân khúc bán lẻ: Việc tiếp tục mở rộng mảng cho vay cá nhân với lãi suất cao hơn sẽ giúp cải thiện lợi suất tài sản, nhờ đó giảm áp lực lên NIM gây ra bởi dịch bệnh.

- Ngân hàng có tỷ lệ cho vay/huy động thấp: Những ngân hàng này có thanh khoản tốt hơn, và đây là yếu tố quan trọng trong thời kỳ khó khăn. Những ngân hàng này chịu ít áp lực hơn trong việc huy động thêm nguồn vốn mới để đảm bảo thanh khoản khi khách hàng không trả được nợ đúng hạn.

- Ngân hàng với khẩu vị rủi ro thấp: Những ngân hàng này sẽ có nợ xấu tăng chậm hơn, do đó, giảm nguy cơ phải thoái thu nhập lãi.

Nợ xấu là vấn đề đáng lo ngại nhất

Theo VNDirect, nợ xấu là vấn đề cần theo dõi chặt chẽ vì khi nợ xấu tăng nhanh, điều này có thể ảnh hưởng rộng ra nền kinh tế và ảnh hưởng tới lợi nhuận ngân hàng trong nhiều năm. Sau khi dịch bệnh qua đi, tăng trưởng tín dụng sẽ dần phục hồi và NIM có thể được cải thiện nhờ thay đổi cơ cấu cho vay và huy động, nhưng nợ xấu chỉ có thể được giải quyết nhanh gọn nếu ngân hàng thận trọng trong cho vay, xếp hạng nợ và dự phòng.

Tốc độ hình thành nợ xấu phụ thuộc vào các yếu tố sau:

- Cơ cấu cho vay giữa phân khúc doanh nghiệp và cá nhân: chúng tôi cho rằng các ngân hàng tập trung cho vay bán lẻ có tập khách hàng đa dạng hơn, do đó có ít rủi ro tín dụng hơn các ngân hàng tập trung cho vay doanh nghiệp, nhờ rủi ro tập trung thấp hơn.

- Khẩu vị rủi ro của ngân hàng: nợ xấu của ngân hàng có dư nợ lớn đối với các lĩnh vực rủi ro cao như bất động sản, cho vay tín chấp được dự báo sẽ tăng nhanh hơn các ngân hàng khác.

- Mức độ rủi ro tập trung: việc phụ thuộc nhiều vào một số khách hàng/nhóm khách hàng lớn tạo ra rủi ro thất thoát vốn.

Mặc dù VNDirect dự báo nợ xấu tăng, nhưng điều này có thể sẽ không thể hiện trong báo cáo tài chính quý 1 và 2/2020 do ngân hàng có thể giãn nợ mà không thay đổi nhóm nợ tới tối đa 12 tháng kể từ ngày đến hạn. Nợ xấu được dự báo sẽ bắt đầu tăng trong nửa cuối năm 2020 và tiếp tục tăng trong năm 2021.

Ngoài ra, theo VNDirect, dịch bệnh Covid-19 có nguy cơ khiến nợ xấu tăng nhanh trong mảng tín dụng tiêu dùng. Các công ty tài chính tiêu dùng cung cấp các khoản cho vay tín chấp và thẻ tín dụng cho phân khúc khách hàng đại chúng, trong khi phân khúc này có thu nhập thấp và bị ảnh hưởng nhiều bởi dịch bệnh.

Dịch bệnh đã khiến các công ty nhỏ, các hộ kinh doanh phải tạm thời đóng cửa, hoặc thu hẹp quy mô, dẫn tới việc cắt giảm lương và tăng số lượng người mất việc.Theo Bộ Lao động - Thương binh và Xã hội, số người nộp đơn hưởng bảo hiểm thất nghiệp trong tháng 2/2020 đã tăng 70% so với cùng kỳ, lên 47,000 người.

Do thu nhập bị ảnh hưởng, VNDirect dự báo nợ xấu sẽ tăng nhanh trong lĩnh vực tài chính tiêu dùng. Tuy nhiên, việc nợ xấu tăng trong lĩnh vực này sẽ không mở rộng tới toàn bộ ngành ngân hàng do tỷ lệ thâm nhập của ngành trong lĩnh vực này còn thấp và hiện nay chỉ có 4 ngân hàng tích cực tham gia mảng tài chính tiêu dùng.

Ngoài ra, Chính phủ Việt Nam đã có một số biện pháp để giúp đỡ người thu nhập thấp, bao gồm một gói hỗ trợ 62 nghìn tỷ cho người lao động bị mất việc, cho vay không lãi suất bởi các ngân hàng cho doanh nghiệp với mục đích trả lương, giảm giá điện 10%.

Theo VNDirect, nợ xấu sẽ tăng nhanh trong lĩnh vực tài chính tiêu dùng nhưng sẽ không hình thành rủi ro cho toàn ngành, tuy nhiên nó sẽ có ảnh hưởng tới các ngân hàng có dư nợ lớn trong lĩnh vực này.

Khang Di

FILI

|