|

Tăng gấp đôi chi phí dự phòng, lãi trước thuế quý 1 MB giảm 9%

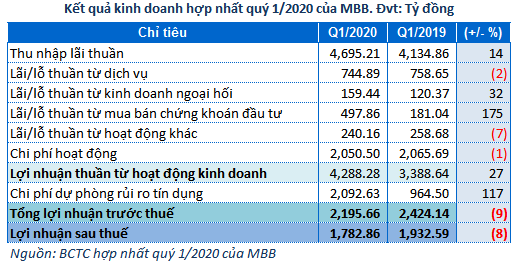

Chi phí dự phòng rủi ro tín dụng tăng cao trong quý đầu tiên là nguyên nhân chính khiến lãi trước thuế của Ngân hàng TMCP Quân Đội (MB, HOSE: MBB) giảm 9% so với cùng kỳ, còn gần 2,196 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ cho vay tăng lên mức 1.62%.

Trong 3 tháng đầu năm nay, MB ghi nhận lợi nhuận thuần từ hoạt động kinh doanh đạt hơn 4,288 tỷ đồng, tăng 27% so với cùng kỳ năm trước. Trong đó, thu nhập lãi thuần đạt hơn 4,695 tỷ đồng (tăng 14%), hoạt động kinh doanh ngoại hối có lãi thuần đạt hơn 159 tỷ đồng (tăng 32%) và lãi thuần từ mua bán chứng khoán đầu tư gấp gần 3 lần, đạt 498 tỷ đồng.

Tuy nhiên, với trích lập dự phòng gấp đôi so với cùng kỳ năm trước, chiếm gần 2,093 tỷ đồng, MB báo lãi trước thuế giảm 9% so với cùng kỳ năm trước.

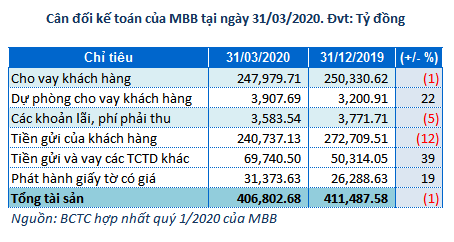

Tính đến ngày 31/03/2020, cho vay khách hàng của MB giảm 1% so với đầu năm, còn gần 247,980 tỷ đồng trong khi dự phòng cho vay khách hàng tăng 22%, chiếm gần 3,908 tỷ đồng. Các khoản lãi, phí phải thu cũng giảm 5%, còn gần 3,584 tỷ đồng. Theo đó, MBB ghi nhận tổng tài sản giảm 1%, còn gần 406,803 tỷ đồng.

Về nguồn vốn, MB ghi nhận tiền gửi của khách hàng giảm 12% so với đầu năm, còn hơn 240,737 tỷ đồng. Ngược lại, tiền gửi và vay các TCTD khác tăng 39% (69,741 tỷ đồng) và phát hành giấy tờ có giá tăng 19% (31,374 tỷ đồng).

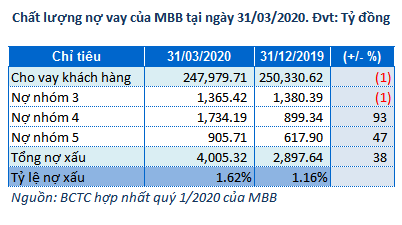

Tổng nợ xấu của MB cuối quý 1 chiếm hơn 4,005 tỷ đồng, tăng 38% so với đầu năm. Trong khi đó, cho vay khách hàng giảm 1% khiến tỷ lệ nợ xấu tăng từ 1.16% lên mức 1.62%. Nợ xấu tăng chủ yếu là do nợ nghi ngờ (nợ nhóm 4) tăng 93% và nợ có khả năng mất vốn (nợ nhóm 5) tăng 47%.

Khép phiên 24/04, giá cổ phiếu MBB dừng ở mức 16,050 đồng/cp, giảm gần 23% so với đầu năm 2020.

Khang Di

FILI

|