|

SPP phá sản, BIDV có khả năng mất vốn gần 400 tỷ đồng?

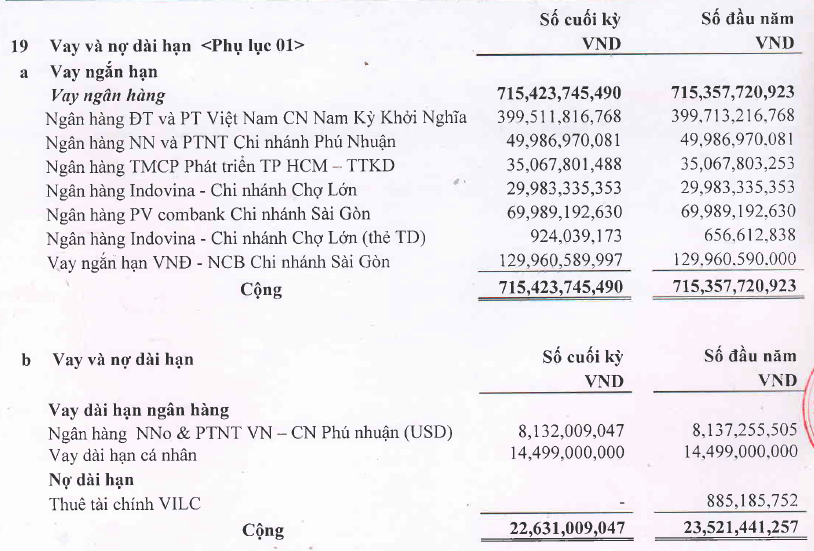

Tính đến 30/09/2019, CTCP Bao bì nhựa Sài Gòn (HNX: SPP) ghi tổng cộng hơn 715.4 tỷ đồng dư nợ vay các ngân hàng thương mại. Trong đó, khoản nợ chiếm tỷ trọng lớn nhất thuộc về BIDV chi nhánh Nam Kỳ Khởi Nghĩa với dư nợ gần 400 tỷ đồng.

SPP phá sản vì mất khả năng thanh toán

Ngày 26/11/2019, Tòa án Nhân dân TP.HCM đã ra quyết định mở thủ tục phá sản đối với CTCP Bao bì nhựa Sài Gòn (HNX: SPP). Quyết định này được ban hành sau khi xem xét Đơn sửa đổi đơn yêu cầu mở thủ tục phá sản doanh nghiệp của CTCP Sản xuất Thương mại Tân Việt Sinh đối với SPP và xem xét thấy SPP mất khả năng thanh toán. Đơn vị được chỉ định làm quản tài viên là Công ty Hợp danh quản lý và Thanh lý tài sản Sen Việt.

Quyết định trên được công bố trên trang thông tin của Ủy ban Chứng khoán Nhà nước vào ngày 26/03/2020, gần 4 tháng kể từ khi Tòa án Nhân dân TP.HCM ban hành.

Nói về SPP, Công ty này tiền thân là Công ty TNHH Bao Bì Nhựa Sài Gòn thành lập từ năm 2001. Giữa năm 2007, Công ty đã chuyển đổi hình thức thành công ty cổ phần. Cổ phiếu của Công ty được niêm yết lên HNX vào tháng 9/2008. Công ty hoạt động chính trong lĩnh vực sản xuất bao bì màng ghép phức hợp, bao bì nhựa, bao bì giấy cao cấp và bao bì kim loại và kinh doanh nguyên liệu bao bì nhựa, bao bì giấy, kim loại và thiết bị máy móc, thiết bị phục vụ cho ngành in, ngành sản xuất bao bì...

Kể từ khi niêm yết lên sàn, SPP vẫn duy trì tăng trưởng doanh thu liên tục và thu về lãi ròng. Tính đến năm 2018, Công ty đặt doanh thu thuần hơn 1,100 tỷ đồng, tăng trưởng bình quân hơn 20% kể từ khi lên HNX. Lãi ròng của Công ty lại không duy trì tăng trưởng mà dao động qua các năm. Lãi ròng năm 2018 của Công ty đạt hơn 12 tỷ đồng, giảm 42.5% so với năm trước.

Tình hình kinh doanh của Công ty có dấu hiệu tiêu cực trong năm 2019 khi Công ty báo lỗ lũy kế 9 tháng đầu năm hơn 2.6 tỷ đồng, trong khi cùng kỳ năm trước lãi hơn 12.7 tỷ đồng. Đáng chú ý, doanh thu lũy kế 9 tháng 2019 của Công ty giảm tới gần 70% so với cùng kỳ về mức 254.7 tỷ đồng.

BIDV và nhiều ngân hàng có nguy cơ mất vốn?

Tình hình vay nợ là một trong những điểm đáng chú ý tại công ty này. Theo báo cáo tài chính quý 3 của Công ty, tính đến 30/09/2019, Công ty ghi nhận tổng nợ phải trả lên tới hơn 891 tỷ đồng. Trong đó, các khoản vay nợ thuê tài chính ngắn hạn chiếm hơn 715.4 tỷ đồng. Chủ các khoản nợ ngắn hạn này là các ngân hàng thương mại. Trong đó, hai chủ nợ lớn nhất của Công ty là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) chi nhánh Nam Kỳ Khởi Nghĩa với dư nợ hơn 399.5 tỷ đồng và Ngân hàng TMCP Quốc Dân (NCB) Chi nhánh Sài Gòn với dư nợ gần 130 tỷ đồng. Các khoản dư nợ này không biến động nhiều so với đầu kỳ.

Dư nợ vay nợ ngắn hạn của SPP tính tới 30/09/2019 của Công ty. Nguồn: BCTC quý 3/2019 của SPP

|

Tài sản đảm bảo của Công ty đối với khoản vay tại BIDV là máy móc thiết bị, nguyên liệu, quyền sử dụng đất của Công ty và quyền sử dụng đất của bên thứ 3. Cụ thể là quyền sử dụng đất, quyền sở hữu nhà ở và các tài sản khác gắn liền với đất của ông Dương Quốc Thái và bà Lưu Thị Minh Hằng; quyền sở hữu nhà ở và các tài sản khác gắn liền với đất tại số 105 Hồ Tùng Mậu, phường Bến Nghé, quận 1, TP.HCM của ông Dương Văn Xuyên và bà Phan Thị Ngào; quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại Khu công nghiệp Tân Bình của SPP.

Tài sản đảm bảo đối với khoản vay của NCB là khoản tiền thu khách hàng vào tài khoản tương ứng với dư nợ vay và giá trị quyền sử dụng đất tại Khu công nghiệp Tân Đô.

Trước đó, báo cáo tài chính bán niên 2019 của Công ty đã nhận ý kiến ngoại trừ vì Công ty chưa hạch toán đủ chi phí lãi vay phải trả cho kỳ kế toán 6 tháng đầu năm vào kết quả kinh doanh trong kỳ. Theo thư giải trình của ban giám đốc Công ty, việc chưa hạch toán lãi vay là vì Công ty và các tổ chức đang trong quá trình thương lượng và chưa có sự thống nhất về số lãi vay phải trả đối với từng hợp đồng tín dụng.

Trước tình hình này, câu hỏi đặt ra là sau khi SPP phá sản liệu các chủ nợ này của Công ty có thể thu hồi lại dư nợ tại Công ty?

Yến Chi

FILI

|