|

Sóng vàng khó lường

Trước khi hiểu hơn về sự biến đổi của giá vàng trong những thời điểm gần đây, nhất thiết phải nhìn rộng ra khỏi thị trường vàng, xét cả những thị trường có thể gây nên sự biến đổi ở giá vàng. Thị trường tài chính nói chung được cấu thành bởi 4 thị trường nhỏ bao gồm: thị trường trái phiếu, thị trường hàng hóa, thị trường tiền tệ và thị trường vốn (chứng khoán). 4 thị trường tài chính lớn này có mối quan hệ ràng buộc và có tác động qua lại với nhau.

Có 2 nguyên nhân quan trọng tạo nên mối tương quan của 4 thị trường này, đó là lạm phát và lãi suất. Nếu một thời kỳ lạm phát cao sắp bắt đầu, thì những tín hiệu đầu tiên của nó sẽ phát ra từ thị trường hàng hoá. Biến động lãi suất sẽ gây nên xáo trộn trên thị trường chứng khoán và thị trường tiền tệ. Và lãi suất ngắn hạn thì do ngân hàng trung ương quyết định, trong khi lãi dài hạn thường thể hiện ở lợi suất của trái phiếu.

Từ sự biến động của lạm phát và lãi suất, thông thường 4 loại thị trường này thường vận động theo mối quan hệ như sau:

• Có 3 cặp thị trường có quan hệ nghịch chiều, nghĩa là khi thị trường này tăng, thì thị trường kia lại giảm, đó là: 1. Thị trường hàng hóa và trái phiếu, 2.Thị trường trái phiếu và chứng khoán: quan hệ nghịch chiều, 3. Thị trường tiền tệ và thị trường hàng hoá.

• Thị trường chứng khoán và hàng hóa thì lại có quan hệ đồng biến, nghĩa là khi thị trường này tăng, thì thị trường kia cũng tăng.

Khi các quan hệ này giữa các thị trường được giữ nguyên thì nghĩa là thị trường bình ôn, và nó được xem là bất ổn thì các quan hệ này sẽ bắt đầu bị xáo trộn.

PerfChart dưới đây biểu thị mối quan hệ của các thị trường vừa nêu trong 200 ngày gần nhất, giai đoạn từ 14-5-2019 đến 27-2-2020, thông qua 4 chỉ số SPX, CRB, USD, USB của thị trường Mỹ.

Hãy chú ý đến giai đoạn từ tháng 1 năm 2020 trở lại đây, bởi vì đó là giai đoạn bùng phát của dịch COVID-19. Thị trường chứng khoán (đồ thị màu đỏ) và thị trường hàng hóa (màu xanh dương) thường có quan hệ đồng biến, nhưng 2 đường này đã phân kỳ đúng ngay thời điểm thị trường bắt đầu đón nhận thông tin dịch COVID-19.

Điều dễ dàng nhận ra là tâm lý trên cả 4 thị trường tài chính đều chao đảo, và muốn tìm kênh trú ngụ an toàn, do đó vàng, hay trái phiếu chính phủ luôn là nơi họ tìm đến. Nói đến sự biến đổi của chỉ số S&P 500 (đồ thị màu đỏ), nó đã tăng mạnh từ khi tổng thống Trump đắc cử, mức tăng đạt khoảng trên 15 nghìn điểm.

Khoảng giữa tháng 2 vừa qua, sự điều chỉnh của chỉ số này mới thực sự bắt đầu, 3 đợt giảm liên tiếp trong tuần vừa qua, mỗi phiên mất cả nghìn điểm, rất thốc tháo, nhưng nếu so sánh tổng mức tăng của chỉ số này trong nhiệm kỳ Tổng thống Trump, và mức giảm thốc vừa qua, thì nó vẫn đang thể hiện một sự tăng trưởng quá mạnh, và mức giảm đó cũng bình thường nằm trong khung giảm kỳ vọng, đặc biệt đối với góc nhìn phân tích kỹ thuật trên thị trường tài chính.

Quan hệ của thị trường hàng hoá và chứng khoán trong dài hạn thường luôn đồng biến, đôi khi trong ngắn hạn nó ko phải như vậy. Cho nên, nếu quan sát kỹ cách biến đổi của thị trường hàng hoá, nó điều chỉnh giảm từ tháng 1/2020, còn thị trường chứng khoán tiếp tục bật đỉnh lên mức cao nhất trong lịch sử nước Mỹ rồi mới giảm mạnh trong tuần vừa qua.

Điều đó cho thấy 2 chỉ số chỉ là đang tiến về con đường đồng pha, chỉ là sự thay đổi của thị trường hàng hoá đã cho thấy tín hiệu từ sớm, còn thị trường chứng khoán đã thực sự tăng quá nóng so với bản chất nên nó cần phải “xẹp bớt” để quay về trục cân bằng chung. Khi thị trường tài chính thay đổi, người ta hay thêm vào đó câu chuyện giật gân cho thêm phần cuốn hút. Đối với thị trường Mỹ, điều chỉnh giảm cũng là điều tất yếu và đã có tín hiệu từ sớm.

Trước khi xảy ra dịch COVID-19, thế giới đã bước vào 1 làn sóng nới lỏng của chính sách tiền tệ, hạ lãi suất, tăng cung tiền của hàng loạt quốc gia. Báo cáo của Liên Hiệp Quốc cho thấy hơn 50% quốc gia trên thế giới sẽ nới lỏng định lượng trong năm 2020 để hỗ trợ nền kinh tế vượt qua những trở ngại do chiến tranh thương mại Mỹ- Trung gây nên.

Cần nhớ rằng, lạm phát là hệ luỵ của việc tăng cung tiền trong dài hạn, cho dù lạm phát thực chưa tăng đi nữa, nhưng những định hướng chính sách này sẽ tác động lên lạm phát kỳ vọng, những dự liệu về sự mất giá của đồng tiền sẽ làm thị trường hàng hoá tăng sớm và làm thị trường trái phiếu trong dài hạn giảm.

Vàng là loại hàng hoá có phản ứng nhạy nhất và mạnh nhất đối với lạm phát và lạm phát kỳ vọng. Cho nên người ta thường nắm giữ vàng khi lợi suất trái phiếu giảm, và người ta cũng chạy qua kênh vàng khi kỳ vọng về lạm phát tăng cao.

Tháng 4-2007 đến đầu năm 2008, thời khủng hoảng tài chính toàn cầu, nó đã đẩy giá vàng lên cao, sau đó để vực dậy nền kinh tế, FED đã tung gói cứu trợ nới lỏng định lượng, cung tiền tăng đã làm lạm phát kỳ vọng tăng, vì thế mà thời điểm đó giá vàng đã bật tăng mạnh cho đến lúc chạm đỉnh cũ vào năm 2011.

Đến năm nay 2020, khi chương trình nới lỏng định lượng là gam màu chủ đạo ở nhiều quốc gia chiếm tỷ trọng cao trong GDP toàn cầu, pha trộn thêm với sự hoang mang dịch COVID-19, vàng thế giới tăng giá phi mã, tiến sát đỉnh cũ đã tạo ra trong năm 2011.

Biểu đồ biến động giá vàng thế giới trong 20 năm qua.

|

Tại Mỹ và Việt Nam, từ trước dịch COVID-19 các chính phủ đều manh nha có định hướng nới lỏng tiền tệ, nước Mỹ muốn vĩ đại trở lại, còn Chính phủ Việt Nam cũng muốn điều hành mạnh mẽ để thúc đẩy nền kinh tế vượt lên một chu kỳ tăng trưởng mới.

Báo chí đã từng đưa tin, Việt Nam sẽ làm những điều chưa từng có tiền lệ, quyết liệt thúc đẩy tăng trưởng, nhất là trong bối cảnh tận dụng hưởng lợi từ xáo trộn của chiến tranh thương mại Mỹ Trung, cũng như tăng hiệu quả của hiệp định EVFTA.

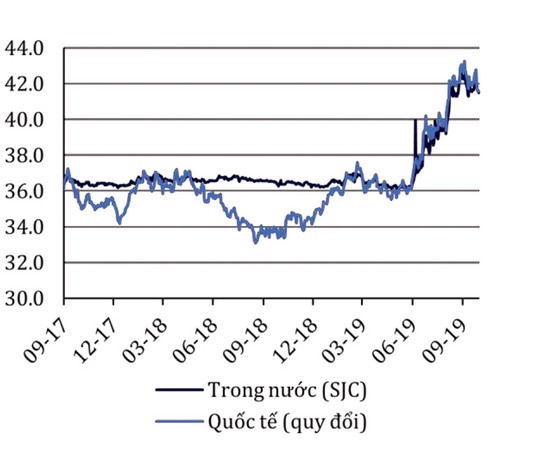

Giá vàng Việt Nam vượt ngưỡng 36 triệu/lượng từ cuối quý 2 năm 2019, đỉnh cũ đạt ở gần 44 triệu đồng/lượng, nguyên nhân chính là do lo ngại chiến tranh thương mại Mỹ - Trung và căng thẳng địa chính trị khu vực Trung Đông. Khúc tăng này rất đồng pha với giá vàng thế giới và không liên quan gì đến COVID-19 vì lúc đấy dịch chưa xảy ra.

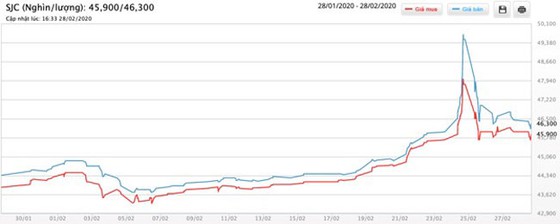

Vàng trong nước dao động trên mức 40 triệu đồng/lượng kéo dài cho đến tháng 1-2020 bắt đầu tăng lại. Đỉnh điểm ngày 25-2 vượt mức 49 triệu đồng/lượng. Tuy nhiên quan sát kỹ giao dịch trong ngày này sẽ thấy khoảng cách của biên giá mua và bán chênh lệch rất xa. Mức tăng không bền bỉ ngay sau đó được ghi nhận bằng đợt giảm mạnh ngày hôm sau, nhưng đến nay vẫn đang giao dịch trên mức 45 triệu đồng/ lượng.

|

Nếu sử dụng phương pháp trung bình để tán nhuyễn mức giá dao động, thì có thể nói đơn giản là giá vàng đã tăng lên từ 44 lên 45 triệu đồng/ lượng, nó là đồng pha với mức tăng của vàng thế giới. Còn lý giải cho khúc tăng bóng bóng lên sát 50 triệu/lượng mà rồi sau đó bụp nhanh sau 1 ngày xẹp xuống lại mức 45-46 triệu đồng/lượng là do tâm lý hoang mang tạo ra từ COVID-19.

Biên rộng trong chênh lệch giá bán và mua tại mức đỉnh ngày 25-2 là một minh chứng thêm cho sự tham gia của giới đầu cơ, và tâm lý hoang mang vô độ xuất phát từ vấn đề COVID-19. Giá vàng tăng nóng là cơ hội cho phe bán quyết liệt nhanh chóng làm bong bóng vàng tan nhanh.

Tuy nhiên, phải công nhận là giá vàng đã thực sự tăng từ dưới 44 lên trên 45 triệu đồng/lượng. Mức tăng này được ghi nhận đồng pha cả trong và ngoài nước. Nguyên nhân đến từ nhiều yếu tố, dĩ nhiên là có sự cao trào nhờ vào COVID-19, nhưng động lực chính cũng đến từ tương quan liên thị trường của 4 nhóm thị trường tài chính nói chung.

Và tương quan liên thị trường này đang chịu sự tác động của chính sách tiền tệ nới lỏng, điều mà thường gây tác động lên kỳ vọng về lạm phát trong dài hạn và sự mất giá của đồng tiền nói chung, dẫn đến sự gia tăng phía cầu cho thị trường vàng từ đó làm giá nhích tăng.

Sắp tới đây, sóng tăng của vàng sẽ là điều khó lường, dù COVID-19 là một bệnh có thể chữa khỏi, nó vẫn làm cho người ta sợ vì tốc độ lan nhanh. Và như thường lệ trên đỉnh của thị trường tài chính, giá sẽ co giật bất thường cuốn hút lòng tham của giới đầu cơ ở vùng cao trước khi tiến về mức bình ổn.

Th.S Đinh Hạ Vân

Sài gòn đầu tư

|