|

AGG, DPM và TDM có điểm nào hấp dẫn?

Các CTCK khuyến nghị mua AGG do triển vọng từ phân khúc nhà trung cấp, tích lũy DPM do nhiều khả năng được hỗ trợ từ những khoản lợi nhuận đột biến từ hồi tố giá khí và chi phí bảo hiểm, mua TDM nhờ quan điểm tích cực về nhu cầu nước mạnh mẽ và có kế hoạch sơ bộ tiếp tục mở rộng công suất.

Mua AGG với giá mục tiêu 33,250 đồng/cp

Theo CTCK Mirae Asset (MiraeAsset), các dự án của CTCP Đầu tư và Phát triển Bất động sản An Gia (HOSE: AGG) đều có tốc độ bán hàng cao (trên 80% trong vòng 1 năm) do công ty đã dần tạo thương hiệu uy tín trên thị trường, ngoài ra tốc độ xây dựng và bàn giao nhà nhanh (nhanh hơn từ 6 tháng đến 1 năm so với mặt bằng chung) do tập trung vào các khu vực vùng ven cũng góp phần giúp An Gia có lợi thế, tạo giá trị cho người mua nhà.

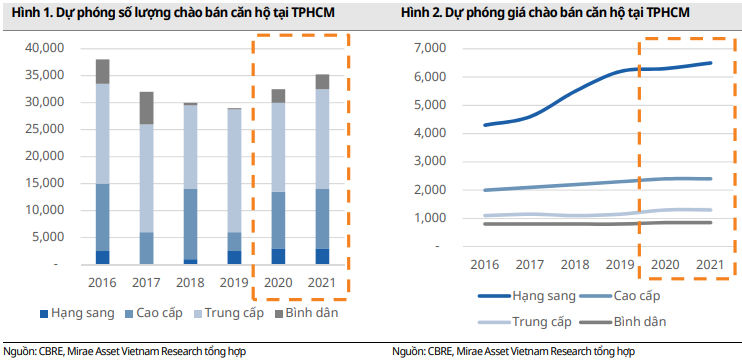

Trong năm 2020, MiraeAsset dự đoán phân khúc trung cấp (nhu cầu nhà ở cho người thu nhập trung bình) sẽ tiếp tục thu hút thị trường, chiếm khoảng 70% tổng lượng cung của TPHCM. Do đó những dự án AGG vốn tập trung ở khu vực vùng ven có giá chỉ từ 30 - 40 triệu đồng /m2 được MiraeAsset dự đoán sẽ được thị trường săn đón trong năm 2020 và 2021.

Bên cạnh đó, An Gia còn hưởng lợi lớn từ nghị định mới về Condotel với việc loại hình Condotel được cấp “sổ đỏ” theo văn bản của Bộ Tài nguyên và Môi trường sẽ khiến thị trường của loại hình bất động sản này minh bạch hơn và tạo ra cú kích thích lớn đối với nhu cầu của nhà đầu tư thứ cấp. Một số dự án của AGG có loại hình condotel này, điển hình như dự án The Sóng tại Vũng Tàu, và động thái này của nhà nước sẽ giúp An Gia thu hút thêm khách hàng tới các sản phẩm condotel của công ty.

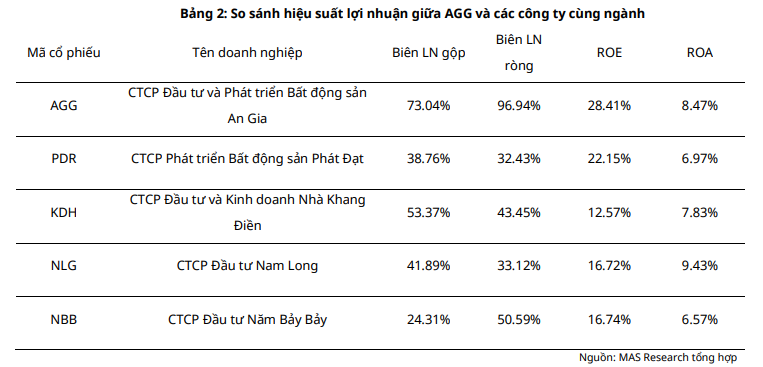

Ngoài ra, AGG còn có chỉ số lợi nhuận cao với sự hỗ trợ tài chính từ các đối tác như Creed, Hoosier, Ricons; tốc độ xây dựng và bàn giao nhà nhanh, cùng giá tiền phù hợp khiến các chỉ số tài chính của AGG đều rất tốt so với trung bình ngành, cụ thể tỷ lệ tăng trưởng hàng năm đạt 235% trong 5 năm qua (và mục tiêu 89% trong 5 năm tới), ROE và ROA đạt lần lượt đạt 28.4% và 8.5%, cao hơn các công ty cạnh tranh. Đặc biệt tỷ suất thu nhập nội bộ của các dự án của AGG đạt trung bình 70%, cá biệt có dự án lên đến 170%.

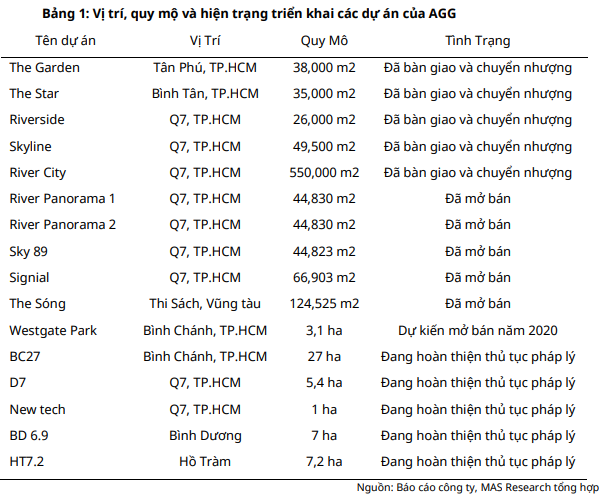

Với sự trợ giúp lớn về mặt tài chính từ 2 đối tác là Hoosiers và Creed Investment, AGG trong các năm qua gần như hiện nay ngoài những dự án đã mở bán và sẽ bàn giao trong năm 2020 như River Panorama 1&2 thì An Gia cũng còn gần 9,000 căn hộ chuẩn bị được chào bán, trong đó chủ yếu ở dự án D7 và dự án West Gate Park. Đặc biệt dự án D7 được dự tính là dự án lớn nhất của AGG tính đến thời điểm hiện tại, hứa hẹn đóng góp doanh thu hơn 9,100 tỷ đồng và sẽ hoàn thành bàn giao vào năm 2025. Bên cạnh đó AGG cũng tích cực mở rộng quỹ đất bằng các khoản vay dài hạn, dự tính trong 3 năm tiếp theo AGG sẽ thâu tóm thêm 32,000 căn hộ nữa, chủ yếu tập trung ở khu vực TPHCM và các tỉnh lân cận.

Qua đó, MiraeAsset khuyến nghị mua AGG với giá mục tiêu 33,250 đồng/cp.

Xem thêm tại đây

Tích lũy DPM với giá mục tiêu 13,600 đồng/cp

Theo CTCK Rồng Việt (VDSC), doanh thu sản phẩm trong nước quý 4/2019 của Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (HOSE: DPM) đạt 1,983 tỷ đồng, tăng 12.4% so với cùng kỳ và có sự cải thiện mạnh mẽ so với 3 quý trước nhờ mảng Ure hồi phục.

Ngược lại, tổng cộng sản lượng ure tiêu thụ cả năm 2019 của DPM đạt 691 ngàn tấn, giảm 14% do ảnh hưởng từ việc nhà máy dừng hoạt động 72 ngày trong 6 tháng đầu năm. Giá bán trung bình cả năm đạt 6,950 đồng/kg, giảm nhẹ 1.3% so với cùng kỳ nhờ giá bán được duy trì cao trong 6 tháng đầu năm. Theo đó doanh thu mảng Ure trong năm 2019 của DPM đạt 4,804 tỷ đồng, giảm 16.7%. Biên lợi nhuận mảng Ure năm 2019 giảm nhẹ từ 27.8% xuống 27.4%.

Cho năm 2020, VDSC cho rằng sản lượng tiêu thụ Ure của DPM có thể tăng 12.9%, đạt 780 nghìn tấn. Dù giá bán trong năm 2020 được dự báo cải thiện so với cuối năm 2019 nhờ nguồn cung phân bón từ Trung Quốc giảm mạnh vì ảnh hưởng từ dịch Corona. Từ đó, hỗ trợ về giá phân bón của DPM.

Do đó, VDSC dự phóng doanh thu DPM năm 2020 đạt 8,719 tỷ đồng, tăng 13.5% so với năm trước.

Tuy nhiên, VDSC cho rằng DPM sẽ được hưởng lợi từ hồi tố phần cước phí vận chuyển và nhận đền bù bảo hiểm. Vì cước phí vận chuyển khí 2019 của DPM là tạm tính và tăng 42% so với năm 2018, do đó vẫn có khả năng DPM sẽ được hồi tố lại các chi phí ghi nhận nếu DPM và PVGas thống nhất được mức cước phí chính thức thấp hơn 1.4USD/MMBTU. Theo cập nhật mới nhất, DPM và GAS đã hoàn tất quá trình đàm phán để xác định giá cước chính thức cho năm 2019. Theo ước tính của VDSC, với mỗi 0.01USD/MMBTU được giảm từ mức 1.4USD/MMBTU, DPM có thể hồi tố 5 tỷ đồng chi phí. Hiện thị trường đang kỳ vọng cước phí chính thức cho năm 2019 sẽ vào khoảng 1USD/MMBTU đồng nghĩa với việc DPM có thể hồi tố 186 tỷ đồng cho năm 2020.

Liên quan đến việc nhà máy dừng 72 ngày trong năm 2019, DPM còn có thể được bồi thường khoản chi phí bảo hiểm máy móc gần 30 tỷ đồng và thiệt hại liên quan đến hoạt động kinh doanh chưa được tiết lộ.

Theo VDSC, giá khí dù tạm tính nhưng vẫn sẽ đảm bảo cho DPM có lãi. Vì ngành phân bón được xem là an ninh của quốc gia và DPM có thể xem là doanh nghiệp dẫn đầu trong sản xuất phân bón tại Việt Nam, VDSC cho rằng các chính sách về giá khí sẽ được điều tiết sao cho hoạt động kinh doanh của DPM vẫn có lãi, đồng thời doanh nghiệp sẽ đủ khả năng chi trả một mức cổ tức ổn định hằng năm.

Qua đó, VDSC khuyến nghị tích lũy DPM với giá mục tiêu 13,600 đồng/cp.

Xem thêm tại đây

Mua TDM với giá mục tiêu 30,900 đồng/cp

Theo CTCK Bản Việt (VCSC), CTCP Nước Thủ Dầu Một (HOSE: TDM) cam kết mức cổ tức tiền mặt tối thiểu mặc dù cần đầu tư thêm. Cụ thể, ĐHĐCĐ TDM đã thông qua cổ tức tiền mặt năm 2019 ở mức 1,000 đồng/cp. Trong năm 2020, TDM lên kế hoạch chi trả cổ tức tiền mặt ở mức 1,200 đồng/cp (lợi suất 5.3%), cao hơn giả định của VCSC là 1,100 đồng/cp (lợi suất 4.9%).

Bên cạnh đó, triển vọng nhu cầu nước sạch mạnh mẽ của TDM cần chuẩn bị khoản đầu tư vốn 43 triệu USD (để mở rộng công suất khoảng 50%) trong dài hạn. Ban lãnh đạo ưu tiên tài trợ thông qua nợ thay vì phát hành cổ phiếu.

VCSC cho rằng kế hoạch vốn xây dựng cơ bản vẫn đang ở giai đoạn sơ bộ ban đầu và kế hoạch cổ tức thấp hơn 14.3% so với kỳ vọng của VCSC trong giai đoạn 2022-2024 (nếu xảy ra) nhằm đổi lấy tăng trưởng lợi nhuận mạnh hơn. VCSC lưu ý hiện đang dự báo cổ tức tiền mặt của TDM đạt 1,200 đồng/cp trong năm 2021 và tăng thêm 100 đồng/CP mỗi năm từ năm 2022 trở đi.

Đồng thời, ban lãnh đạo TDM có quan điểm tích cực về nhu cầu nước mạnh mẽ và có kế hoạch sơ bộ tiếp tục mở rộng công suất thêm 50% trong 5 năm tiếp theo từ mức hiện tại 230,000 m3/ngày lên 360,000 m3/ngày. Thêm vào đó, Huyện Bàu Bàng có tiềm năng phát triển công nghiệp cao nhất tại tỉnh Bình Dương, nhờ quỹ đất lớn, nhu cầu nước cao đến từ mảng khu công nghiệp trong những năm tới.

Trong bối cảnh này, ban lãnh đạo đã lên kế hoạch sơ bộ cho việc mở rộng công suất cung cấp nước của công ty lên 360,000 m3/ngày trong 5 năm tới và tăng đạt 1 triệu m3/ngày trong dài hạn.

Ngoài ra, TDM đặt mục tiêu lãi sau thuế tăng 10% trong năm 2020. TDM công bố kế hoạch năm 2020 với tăng trưởng sản lượng nước thương phẩm đạt 15% so với năm trước (66.6 triệu m3), tăng trưởng doanh thu đạt 20% (417 tỷ đồng) và tăng trưởng lãi sau thuế tại công ty mẹ đạt 10% (223.9 tỷ đồng).

Qua đó, VCSC khuyến nghị mua TDM với giá mục tiêu 30,900 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Minh Hồng

FILI

|