|

SSI Research: Lãi suất huy động có khả năng tiếp tục hạ trong năm 2020

Theo Báo cáo thị trường tài chính tiền tệ tháng 1/2020 của CTCK SSI, năm 2020 lãi suất huy động có khả năng tiếp tục hạ dựa trên 2 nền tảng là thanh khoản hệ thống ngân hàng và định hướng từ Chính phủ. Giá cả hàng hóa và thị trường ngoại hối là các biến số có thể làm nhanh hoặc chậm việc hạ lãi suất.

Tháng cuối năm 2019 khởi sắc

Trong suốt 18 tháng qua, cuộc chiến thương mại Mỹ - Trung luôn là yếu tố chi phối lớn nhất tới thị trường toàn cầu. Sự khó lường trong mối quan hệ thương mại của 2 nền kinh tế hàng đầu thế giới mang lại những ảnh hưởng tiêu cực lớn hơn cả những tác động của các đòn thuế quan. Việc Mỹ và Trung Quốc thống nhất nội dung thỏa thuận thương mại một phần ngay trước thời hạn tăng thuế 15/12/2019 đã giúp cả thị trường như trút được gánh nặng. Trong bối cảnh Trung Quốc đang nỗ lực hết sức để hãm đà giảm tốc của nền kinh tế và tổng thống Mỹ cũng cần tập trung vào cuộc đua giữ ghế tại Nhà Trắng, một thỏa thuận vào thời điểm này sẽ có lợi cho cả đôi bên.

Thỏa thuận giai đoạn 1 sẽ sớm được ký kết nhưng kỳ vọng chấm dứt cuộc chiến thương mại trong năm 2020 là khó khả thi. Các quan chức Trung Quốc và cả tổng thống Trump đều cho rằng khó có thỏa thuận giai đoạn 2 trước cuộc bầu cử Tổng thống Mỹ (11/2020). Cho dù chỉ là tạm thời nhưng kỳ đình chiến này được kỳ vọng sẽ kéo dài, ít nhất là như 5 tháng đình chiến cuối 2018 đầu 2019.

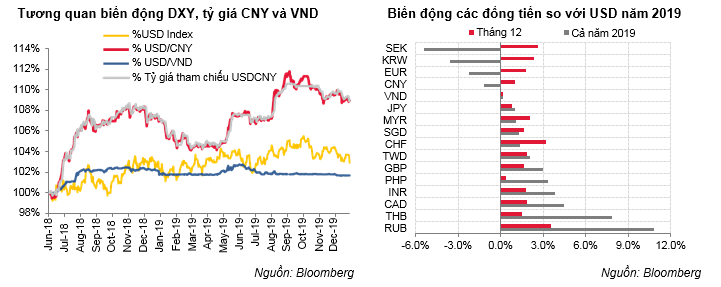

Yếu tố bất định giảm bớt đã cải thiện triển vọng tăng trưởng kinh tế toàn cầu trong năm 2020. Giá dầu phục hồi trong tháng 12 (tăng 13.1% so với tháng trước), là nhân tố chính khiến đồng RUB của Nga không ngừng tăng giá (tăng 3.55% so với tháng trước, tăng 10.8% từ đầu năm đến nay), hiện đang ở mức cao nhất kể từ tháng 7/2018 đến nay. Các đồng tiền khác cũng đồng loạt tăng giá khoảng 0.8-2.3%so với USD trong tháng 12. Chỉ số DXY giảm mạnh từ 98.2 xuống 96.9; lợi tức TPCP Mỹ kỳ hạn 10 năm tăng 13bps (điểm cơ bản) trong tháng 12.

Giới đầu tư toàn cầu bước vào năm 2020 với tâm lý tích cực hơn so với thời điểm bước vào năm 2019. Làn sóng nới lỏng tiền tệ lan rộng góp phần đẩy lùi nỗi lo kinh tế giảm tốc. Tiến trình Brexit dai dẳng cũng đang đi đến hồi kết với chiến thắng áp đảo của Đảng Bảo thủ trong cuộc tổng tuyển cử ngày 12/12, mở đường để thực hiện Brexit đúng hạn (31/1/2020). Tuy vậy, sự bấp bênh của mối quan hệ Mỹ - Trung; tăng trưởng ảm đạm ở Nhật Bản, EU, Ấn Độ; diễn biến của cuộc bầu cử Tổng thống Mỹ; mâu thuẫn giữa Mỹ và đồng minh EU… vẫn là những rủi ro với tăng trưởng và thị trường tài chính trong năm 2020.

Kỳ vọng chính sách tiền tệ và dự đoán diễn biến thị trường trong năm 2020

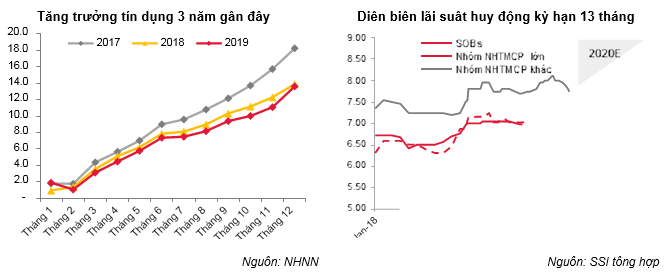

Hòa cùng với xu hướng chung trên toàn cầu, chính sách tiền tệ trong năm 2019 đã dịch chuyển theo hướng nới lỏng rõ nét hơn. NHNN đã giảm đồng loạt các lãi suất điều hành, trong đó 2 lần giảm lãi suất OMO và 3 lần giảm lãi suất tín phiếu, mức giảm tổng cộng đều là 0.75%. Vùng dao động của lãi suất trên liên ngân hàng đã được kéo giảm đáng kể, về 2.25% - 4.0%/năm.

NHNN cũng hạ trần lãi suất tiền gửi tối đa bằng VND của các NHTM. Với tiền gửi không kỳ hạn và kỳ hạn dưới 1 tháng là 0.8%/năm và kỳ hạn 1 đến dưới 6 tháng là 5%/năm (mức cũ là 1%/năm và 5.5%/năm). Lãi suất cho vay ngắn hạn VND của các NHTM với 5 lĩnh vực ưu tiên giảm xuống 6%/năm (mức cũ là 6.5%/năm) kể từ 19/11/2019. Với các yêu cầu trên, lãi suất huy động thực tế của các ngân hàng đã giảm mạnh ở các kỳ hạn dưới 6 tháng. Lãi suất các kỳ hạn trên 6 tháng dù vẫn neo cao nhưng tín hiệu giảm đã bắt đầu xuất hiện.

Sang năm 2020, lãi suất huy động có khả năng tiếp tục hạ dựa trên 2 nền tảng là thanh khoản hệ thống ngân hàng và định hướng từ Chính phủ. Giá cả hàng hóa và thị trường ngoại hối là các biến số có thể làm nhanh hoặc chậm việc hạ lãi suất.

Việc giảm lãi suất ở các kỳ hạn dài sẽ vẫn có khoảng cách giữa các nhóm ngân hàng lớn và nhỏ do quy định giảm tỷ lệ vốn huy động ngắn hạn cho vay trung dài hạn. Tuy vậy việc kiểm soát các ngân hàng nhỏ trong năm 2019 đã mang lại kết quả, giúp hạn chế bớt các cuộc chạy đua lãi suất trong tương lai.

SSI Rearch dự báo, tăng trưởng tín dụng năm 2020 sẽ được giữ ở nhịp độ như năm 2019, có thể thấp hơn. Quy mô tín dụng hiện tại của Việt nam đã đạt 8.2 triệu tỷ đồng, bằng 138% GDP, một tỷ lệ tương đối cao trong khi tỷ lệ này sẽ còn tiếp tục tăng trong một vài năm tới do tăng trưởng GDP khó vượt trên tăng trưởng tín dụng.

Thị trường vốn dù đã phát triển khá nhanh trong một vài năm vừa qua nhưng quy mô huy động vốn (cả cổ phiếu và trái phiếu) qua thị trường vốn còn nhỏ, chưa thể thay thế được vị thế tín dụng trong việc cấp vốn cho nền kinh tế.

Mặc dù tổng tín dụng có thể tăng chậm lại nhưng tín dụng cho các ngành nghề ưu tiên hay cho sản xuất kinh doanh nói chung sẽ vẫn tăng cao. Trong năm 2019, tín dụng với nhóm doanh nghiệp vừa và nhỏ tăng 16%, nhóm doanh nghiệp công nghệ cao tăng 15% trong khi tín dụng chung tăng dưới 14%.

Hàn Đông

FILI

|