|

Basel II: Giờ G sắp điểm

Chủ trương và lộ trình áp dụng các chuẩn mực Basel II đã có từ những năm 2013. Và phải đến Thông tư 41/2016/TT-NHNH (Thông tư 41) được ban hành vào ngày 30/12/2016 mới được xem là tiền đề cho việc triển khai Basel II theo lộ trình để thực hiện trụ cột 1 và trụ cột 3 Basel II. Theo Thông tư này các ngân hàng phải tuân thủ, áp dụng chuẩn mực trước ngày 01/01/2020.

Chỉ còn chưa đầy 15 ngày nữa để các ngân hàng phải áp dụng tiêu chuẩn mới trong hoạt động theo Thông tư 41. Đối với các ngân hàng, chi nhánh ngân hàng nước ngoài chưa đáp ứng được tỷ lệ an toàn vốn theo Thông tư 41 phải gửi văn bản đến NHNN trước ngày 01/01/2020, nêu rõ lý do tiếp tục thực hiện tỷ lệ an toàn vốn và giải pháp, lộ trình để đảm bảo tuân thủ Thông tư 41, chậm nhất kể từ ngày 01/01/2023 (được quy định trong Thông tư 22/2019/TT-NHNN ban hành ngày 15/11/2019).

Như vậy, việc NHNN kéo dài thời gian áp dụng Basel II được xem là một giải pháp để tránh việc các ngân hàng phải chạy đua huy động nguồn vốn cấp 2 như đã từng diễn ra trong năm 2019.

|

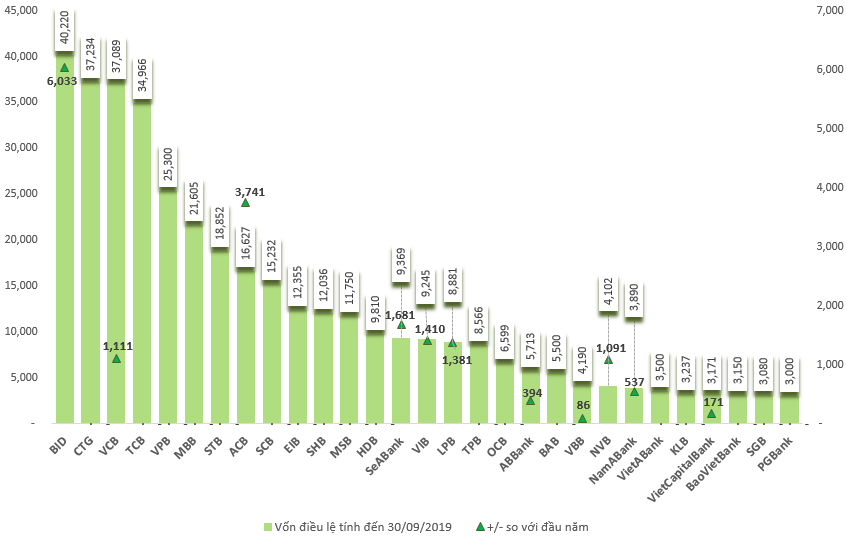

Các ngân hàng tăng vốn điều lệ trong năm 2019. Đvt: Tỷ đồng

|

Ngoài gia hạn thời gian áp dụng chuẩn Basel II, Thông tư 22/2019/TT/NHNN còn có một số điều chỉnh thay thế Thông tư 36/2014/TT-NHNN (và các Thông tư sửa đổi liên quan), quy định các giới hạn, tỷ lệ đảm bảo an toàn hoạt động của ngân hàng mà qua đó ảnh hưởng phần nào đến quá trình thực hiện Basel II của các nhà băng.

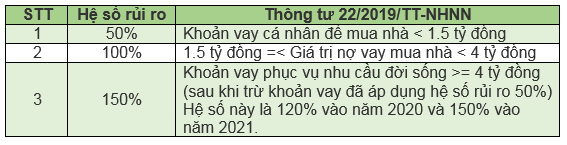

Theo Thông tư 22/2019/TT/NHNN, khi tính tỷ lệ an toàn vốn (hệ số CAR) thì hệ số rủi ro cho vay bất động sản tiêu dùng sẽ tăng lên 150%. Cách tính hệ số này sẽ áp dụng cho các ngân hàng chưa đáp ứng được tỷ lệ an toàn vốn theo Thông tư 41/2016/TT-NHNN.

Trước đây, nhiều khoản vay được phân loại là sử dụng cho mục đích mua và sửa chữa nhà để bán và cho thuê, mà bản chất là nợ cho vay kinh doanh bất động sản (với hệ số rủi ro 200% theo Thông tư 36 hiện hành). Phương pháp phân loại này làm sai lệch mức độ rủi ro tín dụng nói chung.

Còn theo Thông tư mới mở rộng khái niệm cho vay tiêu dùng rộng hơn bên cạnh cho vay bất động sản đơn thuần (có thể bao gồm cho vay mua ô tô và các khoản vay khác), và sẽ tăng giới hạn cấp tín dụng tiêu dùng từ 3 tỷ lên 4 tỷ đồng. Nhìn chung, một trong những tác động của Thông tư là giúp người mua nhà dễ dàng tiếp cận các khoản vay hơn, khi không chỉ các khoản vay mua nhà mới được xếp hạng vào cho vay tiêu dùng.

Theo các chuyên gia kinh tế, lợi ích rõ rệt nhất mà Basel II mang lại cho ngân hàng Việt Nam là tăng cường cạnh tranh lành mạnh và minh bạch của hệ thống, cải thiện sức đề kháng của ngân hàng trước bất ổn và biến động của thị trường. Song, các nhà băng nhỏ rất khó có thể một sớm một chiều đáp ứng được các tiêu chuẩn của Basel II.

Hiện tại, NHNN đã phê duyệt cho 18 ngân hàng được phép áp dụng tiêu chuẩn Basel II trong hoạt động kinh doanh theo Thông tư 41, bao gồm 16 ngân hàng thương mại: Vietcombank, VIB, ACB, MBBank (MBB), Techcombank (TCB), MSB, VPBank (VPB), HDBank (HDB), TPBank (TPB), SeABank, VietCapital Bank, OCB, Vietbank, LPB, NamABank, BIDV (BID) và 2 ngân hàng nước ngoài là Shinhan Bank và Standard Chartered Việt Nam (SCBVL).

Như vậy, trong số 10 ngân hàng được chọn triển khai thí điểm Basel II theo Công văn 1601/NHNN-TTGSNH của Ngân hàng Nhà nước ban hành ngày 17/03/2014, thì còn 2 ngân hàng chưa được cho phép áp dụng Thông tư 41/2016/TT-NHNN là VietinBank và Sacombank.

Trước đây, tại ĐHĐCĐ thường niên 2019, VietinBank đã xin chia cổ tức bằng cổ phiếu trong giai đoạn 2017 - 2020, đồng thời xây dựng phương án tăng vốn và đã được NHNN báo cáo Chính phủ. Trong khi các biện pháp tăng vốn tự có (gồm cả vốn cấp 1 và vốn cấp 2) đã được VietinBank khai thác tối đa và chạm trần giới hạn theo các quy định của pháp luật. Còn Sacombank đang trong quá trình đẩy mạnh xử lý nợ xấu để tái cơ cấu và có kế hoạch hoàn thành triển khai chuẩn Basel II vào tháng 02/2020.

Có thể thấy trong nhóm Big 4 vẫn còn Agribank đứng ngoài cuộc chơi Basel II. Và cho đến thời điểm hiện tại chưa có ngân hàng nào công bố hoàn thành cả 3 trụ cột của Basel II, đa số chỉ mới hoàn thành được trụ cột 1 (mức độ an toàn vốn tối thiểu) và trụ cột 3 (minh bạch và kỷ luật thị trường).

Cát Lam

Design: Tuấn Trần

FILI

|