|

Chọn cổ phiếu bất động sản nào cho danh mục?

Các công ty chứng khoán (CTCK) khuyến nghị mua HDG bởi kết quả kinh doanh tăng trưởng từ nhiều động lực; mua DIG khi bất động sản du lịch nghỉ dưỡng là mũi nhọn và SCS hấp dẫn bởi lượng hàng hóa qua cảng hàng không dự kiến sẽ còn tăng trưởng.

Mua HDG với giá mục tiêu 50,800 đồng/cp

Theo CTCK Bảo Việt (BVSC), CTCP Tập đoàn Hà Đô (HOSE: HDG) có kết quả kinh doanh 9 tháng tăng trưởng mạnh so với cùng kỳ.

Cụ thể, với đóng góp lớn từ dự án Hado Centrosa, mảng năng lượng tăng trưởng, sự ổn định các hoạt động cho thuê bất động sản, khách sạn, doanh thu lũy kế 9 tháng của HDG đạt 3,118 tỷ đồng, ghi nhận sự tăng trưởng 130% so với cùng kỳ. Biên lợi nhuận gộp bình quân đạt 43.7%, tăng mạnh so với mức 31% cùng kỳ. Sau khi trừ chi phí, lợi nhuận trước thuế đạt 992 tỷ đồng, tăng 342%. Kết quả, lãi ròng đạt hơn 644 tỷ đồng, tăng 363%. EPS 9 tháng 5,430 đồng/cp.

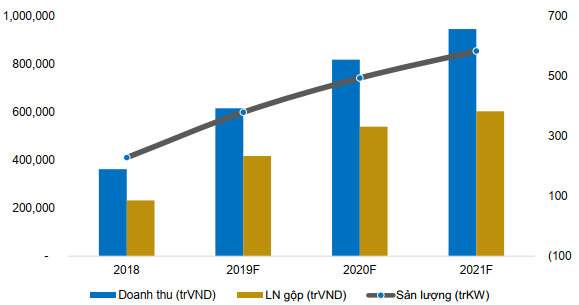

Qua đó BVSC cho rằng KQKD năm 2020 của HDG sẽ duy trì tăng trưởng ở mức cao. Đồng thời dự phóng doanh thu năm 2020 là 5,256 tỷ đồng, tăng 19% so với cùng kỳ. Lợi nhuận gộp là 2,507 tỷ đồng, tăng 29% so cùng kỳ. Biên gộp tăng từ 44% lên 47.7% do đóng góp từ Hado Charm Villas. Lãi ròng ghi nhận 1,209 tỷ đồng, tăng 35% so cùng kỳ, tương ứng EPS 2020 là 9,176 đồng/cp.

|

BVSC dự phóng sản lượng và KQKD của HDG tăng trưởng qua từng năm

Nguồn: BVSC

|

BVSC vẫn giữ quan điểm khả quan về cơ hội đầu tư vào HDG trong 6-12 tháng tới. Trong đó, triển khai bán hàng dự án Charm Villas là điểm nhấn quan trọng trong hoạt động của HDG. Dự án Charm Villas với doanh thu kỳ vọng từ 3,350 tỷ đồng sẽ mang lại dòng tiền lớn cho HDG trong 2020-2022 để cơ cấu khoản vay cũng như đầu tư các dự án mới; đảm bảo cho doanh thu bất động sản tăng trưởng khi dự án Hado Centrosa bàn giao xong phần lớn vào 2020. Bên cạnh đó, hoạt động năng lượng duy trì tăng trưởng và hiệu quả giúp việc kinh doanh của HDG ngày càng bền vững, dòng tiền ổn định với giá trị lớn.

Từ những đánh giá trên, BVSC khuyến nghị mua HDG với giá mục tiêu là 50,800 đồng/cp.

Xem thêm tại đây

Mua DIG với giá mục tiêu 16,950 đồng/cp

Theo CTCK Ngân hàng Sài Gòn Thương Tín (SBS), Tổng CTCP Đầu tư Phát triển Xây dựng (HOSE: DIG) là một trong những doanh nghiệp sở hữu quỹ đất lớn hiện nay tập trung chủ yếu 3 khu vực là Đồng Nai, Vũng Tàu và Vĩnh Phúc.

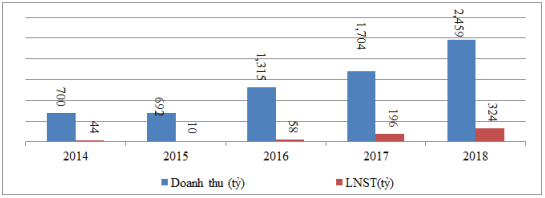

Doanh nghiệp có tốc độ tăng trưởng doanh thu tốt nhất trên thị trường trong 5 năm từ 2014-2018 trung bình đạt 27.68%. DIG đã thực hiện đầu tư vào các dự án lớn như Dự án Khu đô thị Trung tâm Chí Linh - Vũng Tàu, Khu đô thị du lịch Đại Phước - Đồng Nai, Khu đô thị mới Nam Vĩnh Yên - thành phố Vĩnh Phúc.

|

Tốc độ tăng trưởng doanh thu của DIG qua các năm

Nguồn: SBS

|

Giai đoạn 2018 -2022, bất động sản du lịch nghỉ dưỡng là mũi nhọn của doanh nghiệp. Cụ thể, DIG đang gấp rút triển khai công tác nghiên cứu, chuẩn bị đầu tư các dự án khu du lịch, condotel, các khách sạn đạt tiểu chuẩn cao gắn liền thương hiệu quốc tế trên địa bàn phát triển du lịch trọng điểm tại TP Vũng Tàu, Phú Quốc, Côn Đảo. Dự kiến tỷ trọng phát triển lĩnh vực này sẽ chiếm khoảng 40 - 50% tổng giá trị phát triển doanh nghiệp.

Bên cạnh đó, DIG sở hữu nhiều dự án triển vọng có thể sớm hoạch toán doanh thu, lợi nhuận. SBS dự đoán điểm rơi lợi nhuận của DIG là năm 2020 nhờ việc hạch toán dự án DIC- Gateway và các dự án khác (Victoria Hậu Giang – KDC Hiệp Phước – Khu trung tâm Chí Linh Vũng Tàu).

Qua đó, SBS đánh giá DIG ở mức hấp dẫn, đồng thời khuyến nghị mua DIG với giá mục tiêu 16,950 đồng/cp.

Xem thêm tại đây

Mua SCS với giá mục tiêu 209,100 đồng/cp

Theo CTCK ACB (ACBS), CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) ghi nhận lưu lượng hàng hóa quốc tế chững lại trong 9 tháng 2019. Lý do đến từ tranh chấp thương mại giữa Mỹ và Trung Quốc.

Theo số liệu từ IATA tính đến thời điểm tháng 8/2019, lưu lượng hàng hóa hàng không toàn cầu đã giảm 10 tháng liên tiếp (giảm 3.3% tính từ đầu năm đến nay). Riêng khu vực châu Á Thái Bình Dương ghi nhận mức sụt giảm sâu nhất với tổng FTKs giảm 6.4% và riêng lưu lượng hàng hóa quốc tế qua khu vực đã giảm 7.1%. Đây là kết quả từ tăng trưởng chậm lại từ nền kinh tế Trung Quốc và sân bay Hồng Kông – trung tâm hàng hóa lớn nhất thế giới – đã đóng cửa trong tháng 8/2019.

Về phương diện tích cực, thương mại giữa Mỹ và VN tiếp tục đà tăng trưởng mạnh, đạt 31.4% so với cùng kỳ trong tháng 8/2019 theo số liệu từ US Census Bureau Data. Cũng theo số liệu trên, hàng hóa vận chuyển bằng đường hàng không chiếm tỷ trọng 29% trong tổng hàng hóa giao thương giữa Mỹ và VN, cao hơn 7ptđ so với năm 2018.

ACBS đánh giá cổ phiếu SCS hấp dẫn bởi doanh nghiệp không có khoản vay nào tính đến tháng 9/2019 và SCS là doanh nghiệp duy nhất trong ngành tại TPHCM có thể tiếp nhận thêm lượng hàng hóa qua cảng hàng không dự kiến sẽ còn tăng trưởng.

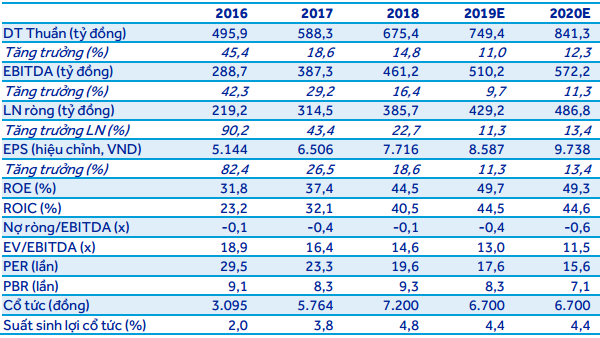

Mô hình kinh doanh của SCS đạt hiệu quả cao với biên lợi nhuận gộp trên 75% và biên lợi nhuận ròng trên 50% trong 3 năm qua. Với dòng tiền từ HĐKD mạnh mẽ, trên 500 tỷ đồng trong 3 năm tới, SCS có khả năng chi trả cổ tức cao và ổn định và vẫn đảm bảo dòng tiền để mở rộng quy mô.

|

ACBS dự phóng dòng tiền HĐKD năm 2020 của SCS

Nguồn: ACBS

|

ACBS tiếp tục khuyến nghị mua đối với cổ phiếu SCS với mức giá mục tiêu năm 2020 là 209,100 đ/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Như Xuân

FILI

|