|

Những công ty chứng khoán ngoại chưa chịu lớn

Chuyện công ty chứng khoán (CTCK) vốn ngoại dồn lực tăng vốn để cạnh tranh ở thị trường Việt Nam, là vấn đề đã được bàn luận nhiều. Thế nhưng, nhìn vào kết quả kinh doanh qua các năm gần đây, không phải CTCK vốn ngoại nào cũng ăn nên làm ra.

* Các CTCK ngoại “gặt hái” thành quả tại Việt Nam nhờ mạnh tay tăng vốn

Chứng khoán Việt Nam đã trải qua gần 20 năm với nhiều thăng trầm. Cùng với thăng trầm thị trường, số lượng CTCK cũng có nhiều biến động. Năm 2012 có tới 105 công ty, thế nhưng đến tháng 9/2019, chỉ còn 76 CTCK. Dù vậy, sân chơi của nhóm này vẫn còn chật chội, vì qua nhiều năm, thị phần hầu hết nằm trong tay các ông lớn, số CTCK vừa và nhỏ đành chia nhau phần ít ỏi còn lại. Quý 2/2019, 10 CTCK dẫn đầu thị phần nắm tới hơn 62% thị phần môi giới trên sàn HOSE.

Sau nhiều thương vụ M&A và tăng vốn của của các dòng vốn đến từ Hàn Quốc, Singapore, Đài Loan, Trung Quốc, đã làm thị trường bùng nổ mạnh mẽ của khối CTCK ngoại. Nhiều CTCK như KBSV, Mirae Asset, MBKE, KIS… bước đầu thể hiện tiềm năng cũng như áp lực trên “sân chơi” chứng khoán Việt Nam. Dẫn tới thứ hạng trong khối CTCK đang có nhiều xáo trộn, khi mà dòng vốn ngoại bắt đầu chảy ngoài mạnh mẽ. Đã dần có những cái tên ngoại xuất hiện trong top 10 thị phần môi giới sàn HOSE.

Đồng thời, khối CTCK ngoại ngày càng tỏ ra đáng gờm trên sân chơi cho vay margin . Trong quý 2/2019, lãi từ hoạt động cho vay và các khoản phải thu của 5 CTCK ngoại dẫn đầu về vốn đạt hơn 320 tỷ đồng, gấp hơn 2.2 lần so với cùng kỳ.

Tuy nhiên, vẫn có nhiều CTCK ngoại vẫn đứng bên lề cuộc đua và cũng chưa thực sự phát huy hết lợi thế vốn ngoại của mình. Đó là Chứng khoán Nhật Bản (JSI), Chứng khoán Shinhan Việt Nam, Chứng khoán NH Việt Nam. Đây là những công ty đã có mặt ở thị trường Việt Nam khá lâu năm.

Những CTCK ngoại “chưa lớn”

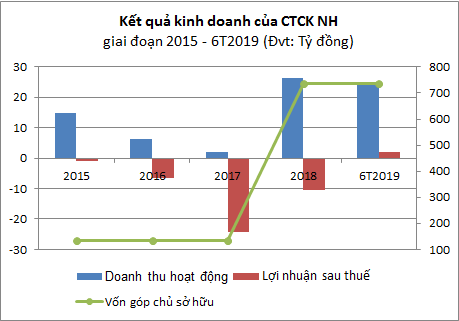

Đầu tiên là trường hợp CTCK NH Việt Nam (tiền thân là CTCK Biển Việt) thành lập năm 2006. Trải qua nhiều lần thay tên vì đơn vị sở hữu thực hiện M&A, tới năm 2018, Công ty chính thức đổi tên thành Chứng khoán NH Việt Nam và tăng vốn lên 735 tỷ đồng. Sau nhiều năm rắc rối với việc thay tên đổi chủ, hiện Công ty này thuộc sở hữu của NH Investment & Securities.

Kết quả kinh doanh của NH Việt Nam mấy năm gần đây đã không mấy đạt hiệu quả. Công ty liên tục lỗ trong giai đoạn 2015 - 2018 chỉ tạm ghi lãi sau thuế gần 2 tỷ đồng nửa đầu năm 2019.

Nguồn: BCTC các năm CTCK NH Việt Nam

|

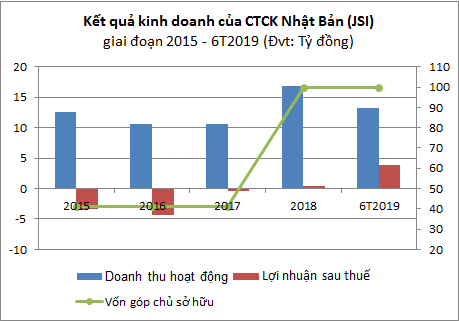

Trường hợp của JSI, tiền thân là CTCP Chứng khoán Hoa Anh Đào, thành lập bởi Tổng công ty Viglacera, có sự tham gia của các cổ đông Nhật Bản là Công ty Chứng khoán Aizawa, Công ty Japan Asia Holdings và Công ty Đầu tư Tanamark với tổng vốn điều lệ là 41 tỷ đồng. Dần dà, Công ty đổi tên thành CTCP Chứng khoán Nhật Bản, tăng vốn điều lệ lên tới 100 tỷ đồng, Công ty Chứng khoán Aizawa sở hữu lên gần 98%.

Từ khi thành lập tới nay, kết quả kinh doanh của JSI không mấy nổi bật. Giai đoạn gần đây (2015 tới 2018), JSI chỉ duy trì doanh thu ở mức 10 – 15 tỷ đồng, trong khi lợi nhuận thường xuyên âm.

Nguồn: Báo cáo tài chính các năm của JSI

|

Tuy nhận vốn ngoại, đặc biệt đến từ các thị trường tài chính phát triển (Nhật Bản, Hàn Quốc) nhưng hoạt động của các CTCK này lại khá mờ nhạt ở thị trường Việt Nam.

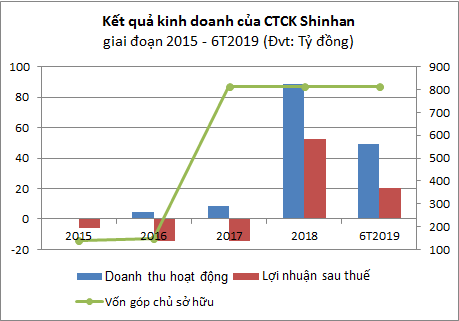

So với hai CTCK kể trên, Chứng khoán Shinhan Việt Nam (Chứng khoán Shinhan) dù có khởi sắc hơn, nhưng vẫn chưa xem là “lớn” nếu so quy mô vốn.

Từ năm 2010, Công ty Đầu tư Shinhan thành lập văn phòng để tìm hiểu thị trường Việt Nam. Tới 2016, Shinhan Việt Nam được thành lập thông qua mua lại CTCK Nam An. Giai đoạn 2016 - 2017, tình hình hoạt động của Chứng khoán Shinhan vẫn chưa được cải thiện. Doanh thu của Công ty trong hai năm này lần lượt đạt gần 5 tỷ đồng và 9 tỷ đồng, lỗ ròng hai năm liền vào khoảng 14 tỷ đồng.

Năm 2018 và nửa đầu 2019, sau khi mạnh tay tăng vốn từ 146 tỷ đồng lên 812.6 tỷ đồng, kết quả kinh doanh Chứng khoán Shinhan đã được cải thiện. Tuy nhiên, lợi nhuận lại không đến từ các mảng hoạt động quan trọng như môi giới, cho vay margin mà tới từ cổ tức tài sản FVTPL, HTM và doanh thu tư vấn. Trong đó, cổ tức chiếm phần hơn.

Nguồn: Báo cáo tài chính các năm của CTCK Shinhan

|

Khối nội vẫn nên dè chừng

Tìm hiểu sâu hơn, dễ thấy các định chế tài chính đứng sau các công ty này không hề “đơn giản”.

Hai định chế lớn đến từ Hàn Quốc là Shinhan Financial Group, đơn vị sở hữu Đầu tư Shinhan, có tổng tài sản khoảng hơn 440 tỷ USD (30/06/2019) và NH Investment & Securities, đơn vị sở hữu NH Việt Nam có tổng tài sản là 44 tỷ USD (30/06/2019). Tính đến cuối quý 1/2019, Công ty mẹ của JSI Chứng khoán Aizawa ghi nhận tổng tài sản vào khoảng 800 triệu USD.

Có hậu phương vững chắc đương nhiên là một lợi thế mà không phải công ty chứng khoán nào ở Việt Nam cũng có được, thậm chí đổi với nhiều ông lớn trong nước hiện nay cũng phải tìm nhiều cách để có được nguồn vốn bổ sung cho hoạt động kinh doanh.

Rõ ràng, những công ty ngoại kể trên dù đã ở Việt Nam khá lâu vẫn không “lớn”. Nhưng hiện đều đã có động thái tăng vốn mạnh và kết quả kinh doanh gần đây dù còn khiêm tốn song đã có dấu hiệu phát triển tốt.

Thời gian qua, thị trường đã chứng kiến một số công ty ngoại đó “chơi lớn” và “thắng lớn” như MBKE, KBSV, Mirae Asset, KIS… Do đó, có thể nói rằng khi có thêm “người chơi” mới thì cuộc cạnh tranh sẽ càng khốc liệt.

Chí Kiên

FILI

|