|

Cổ phiếu bất động sản công nghiệp có còn “dậy sóng” vào cuối năm?

Trong những phiên giao dịch gần đây, cổ phiếu các doanh nghiệp bất động sản khu công nghiệp bất ngờ điều chỉnh mạnh, thậm chí có cổ phiếu còn bước vào xu hướng giảm khi mất trên 20% giá trị từ vùng đỉnh. Liệu xu hướng này có còn được duy trì, và nhóm cổ phiếu bất động sản có tiếp tục làm nên cơn “dậy sóng” ở những tháng cuối năm, khi đã tăng trưởng ấn tượng trước đó?

Với triển vọng ngành đầy tươi sáng, cổ phiếu bất động sản khu công nghiệp (KCN) sớm trở thành một hiện tượng độc đáo, hấp dẫn có khả năng thu hút dòng tiền thông minh trên thị trường. Cũng nhờ đó mà giá cổ phiếu ngành này đã bứt phá mạnh mẽ trên đường đua nước rút kể từ đầu năm 2019. Dễ dàng điểm qua những cổ phiếu tăng bằng lần như SIP, NTC, HPI,…

|

Cổ phiếu bất động sản KCN tăng bằng lần trong 1 năm qua. Đvt: Đồng

|

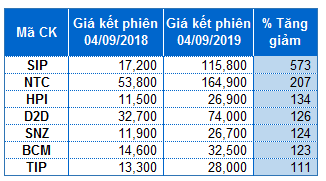

Tuy nhiên, khoảng 2 tuần trở lại đây như là dấu lặng bất ngờ trong một dòng nhạc, khi có hàng loạt cổ phiếu bất động sản KCN nhanh chóng lao dốc như cơn giông sắp bão (đỉnh điểm là phiên 03/09/2019 chứng kiến nhiều mã giảm sàn như SZC, SZL, D2D). Tính đến hết phiên 04/09, đã có cổ phiếu mất hơn 15% từ đỉnh như D2D, SIP, SZL… hay bước vào xu hướng giảm trở lại như TIP (giảm 29% từ đỉnh), SZN (giảm hơn 20%).

|

Cổ phiếu bất động sản KCN giảm giá trong 1 tuần giao dịch trở lại đây

|

Lý giải về diễn biến bất ngờ của nhóm cổ phiếu bất động sản KCN, ông Lê Vương Hùng, Giám đốc Khối Kinh doanh Môi giới CTCK Rồng Việt (VDSC), nhận định là do trước đây nhóm bất động sản KCN ít được nhà đầu tư quan tâm. Thế nhưng sau đó, khi diễn biến chiến tranh thương mại ngày càng leo thang, đã tạo cơ hội làm cho một số dây chuyền sản xuất được dịch chuyển về Viêt Nam. Vô hình trung, nhóm này đương nhiên là một trong những nhóm được đánh giá hưởng lợi. “Và xu hướng hưởng lợi vậy là rõ ràng”, ông Hùng đánh giá. Theo đó, giá các cổ phiếu này đều tăng trưởng mạnh là điều hiển nhiên.

Tuy nhiên, khi thị giá cổ phiếu vượt qua giá trị thực của doanh nghiệp, với kinh nghiệm xương máu, nhà đầu tư sẽ chốt lời, dẫn đến giá cổ phiếu bắt đầu chững lại và đi xuống. Đặc biệt khi thanh khoản cổ phiếu không cao thì việc rớt mạnh là điều tất yếu.

Ông Hùng cũng nhận xét thêm, khi giá cổ phiếu của nhóm này trở về vùng hợp lý, như là cái bánh ngon, hấp dẫn, mời gọi nhà đầu tư sẽ mua vào trở lại. Thanh khoản được cải thiện cộng với yếu tố cơ bản tích cực sẽ giúp giá cổ phiếu đi lên bền vững hơn.

Trước diễn biến sốc, nhiều nhà đầu tư không khỏi nghi ngại rằng liệu cổ phiếu bất động sản đã “biển lặng sóng êm” chưa, hay chỉ là bước đệm tạm thời để tiếp tục tăng điểm cho những tháng cuối năm nay?

Báo cáo Triển vọng ngành 6 tháng cuối năm của CTCP Chứng khoán Rồng Việt (VDSC) phát hành tháng 8/2019 cho thấy, dòng vốn FDI trong năm 2019 sẽ tương đương với năm 2018. Trong đó, lĩnh vực chế biến, chế tạo dẫn đầu với tỷ trọng 71% trong 6 tháng đầu năm. Phần lớn tập trung tại các khu vực trọng điểm như Bắc Ninh, Hải Phòng ở phía Bắc và Bình Dương, Đồng Nai ở phía Nam.

Ngoài ra, một kỳ vọng cho tương lai là Việt Nam nỗ lực mở rộng khu vực thương mại tự do, trong đó mới nhất là Hiệp định thương mại tự do Châu Âu - Việt Nam (EVFTA) vừa được ký kết vào cuối tháng 6/2019, với những nỗ lực tích cực này, tin tưởng sẽ tăng cường sức hấp dẫn của thị trường công nghiệp Việt Nam, thúc đẩy nhu cầu phát triển đối với bất động sản công nghiệp trong nước.

Theo báo cáo đánh giá ngành bất động sản KCN hồi tháng 8/2019 của CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSC), BSC đánh giá triển vọng đối với ngành bất động sản KCN là rất xán lạn, khi mà các KCN vẫn còn tiếp tục hưởng lợi nhờ chiến tranh thương mại, hơn nữa hiệp định EVFTA sẽ thúc đẩy FDI, giá cho thuê tăng trung bình từ 7-15% và giá nhân công cạnh tranh thu hút các ngành thâm dụng lao động.

Với những yếu tố đó, bất động sản công nghiệp trong 6 tháng cuối năm được dự đoán vẫn chưa hề hạ nhiệt và đóng góp tích cực chung vào nhóm ngành bất động sản.

Lợi nhuận doanh nghiệp bất động sản KCN tăng 39% trong nửa đầu năm

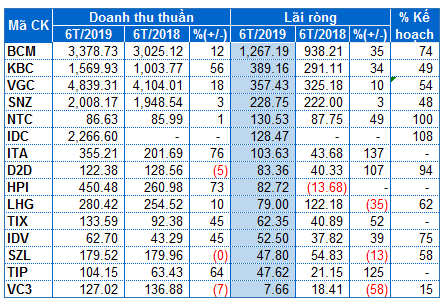

Theo thống kê của Vietstock, lãi sau thuế của các doanh nghiệp bất động sản KCN trong nửa đầu năm 2019 tăng 39% so với cùng kỳ năm trước.

Dẫn đầu về lợi nhuận là Becamex IDC (UPCoM: BCM), Công ty báo lãi trong nửa đầu năm hơn 1,267 tỷ đồng, tăng 35% so cùng kỳ, đồng thời đã thực hiện được 74% kế hoạch lợi nhuận đề ra cho cả năm.

Theo nhận định từ báo cáo của VDSC, BCM còn sở hữu quỹ đất lớn, trên 1,000 ha tại khu vực phía Nam, tập trung tại Bình Dương, cụ thể có 333 ha sẵn sàng cho thuê, 755 ha cho thuê trong vòng 2 năm và 490 ha cho thuê từ 3 năm trở lên.

Tương tự BCM, Phát triển Đô thị Kinh Bắc (HOSE: KBC) có nguồn cung đất cho thuê dồi dào trong cả ngắn và dài hạn, đến hết tháng 6/2019, diện tích thương phẩm còn lại ước tính là 491 ha, bao gồm KCN Quang Châu, Tân Phú Trung và Nam Sơn Hạp Lĩnh. Nguồn cung dài hạn đến từ KCN Tràng Duệ 3 (Hải Phòng) và Bình Giang (Hải Dương).

Bên cạnh quỹ đất khá dồi dào, tình hình kinh doanh của KBC khả quan. Công ty báo lãi ròng nửa đầu năm hơn 389 tỷ đồng, tăng 34% so cùng kỳ, nhờ lĩnh vực chính là khu công nghiệp kinh doanh thuận lợi. Doanh thu mảng cho thuê đất KCN tăng đáng kể (43% ở Quang Châu và 27% Tân Phú Trung), diện tích đặt thuê trong nửa đầu năm nay tăng 19%, lên 62 ha.

Lật ngược ván cờ, Khu công nghiệp Hiệp Phước (UPCoM: HPI) đã báo lãi gần 82 tỷ đồng trong nửa đầu năm 2019, trong khi cùng kỳ lỗ trên 13 tỷ đồng. HPI cho biết, doanh thu cho thuê đất chiếm tỷ trọng lớn trong tổng doanh thu.

Đáng chú ý hơn, dù chỉ mới đi nửa chặng đường năm 2019 nhưng có hai gương mặt đáng kể là Nam Tân Uyên (UPCoM: NTC) và IDICO (UPCoM: IDC) đã hoàn thành và vượt kế hoạch năm.

Với NTC, doanh thu trong nửa đầu năm chỉ tăng nhẹ 1% nhưng lãi ròng tăng gần gấp đôi là do trong kỳ được nhận cổ tức tiền mặt đáng kể, gấp 12 lần so hồi đầu năm.

Còn với IDC, kinh doanh điện vẫn là hoạt động chính mang lại doanh thu cho Công ty, tiếp đến là doanh thu từ dịch vụ khu công nghiệp. Tính chung 6 tháng đầu năm 2019, IDC có tổng doanh thu thuần gần 2,267 tỷ đồng và lãi ròng hơn 128 tỷ đồng. So về kế hoạch, Công ty này đã vượt 8% kế hoạch lãi trước thuế.

|

KQKD của các doanh nghiệp bất động sản KCN trong 6T/2019

ĐVT: Tỷ đồng

|

Bên cạnh những doanh nghiệp tăng trưởng nhờ điều kiện thuận lợi, Long Hậu (LHG) là một trong số ít các doanh nghiệp báo lãi giảm 35% trong nửa đầu năm. Theo đó, Công ty ghi nhận lãi ròng gần 79 tỷ đồng, đồng thời thực hiện được 62% kế hoạch năm.

Việc sụt giảm lãi ròng ở LHG do KCN Long Hậu 3 trong giai đoạn 1 không hoàn thành theo đúng kế hoạch vì vướng công tác giải tỏa mặt bằng. Hiện tại LHG đã bồi thường 82.3 ha (66% diện tích dự án) và san lấp được 55 ha. Diện tích đất còn lại vẫn trong giai đoạn đàm phán với người dân. Việc kéo dài thời gian làm hạ tầng, trong khi giá đất tăng cao, điều này khiến LHG tốn nhiều chi phí đương nhiên sẽ làm giảm lợi nhuận.

Thứ hai là khoản nợ tiềm tàng liên quan đến khu tái định cư Long Hậu 1, khoản nợ được xác định là 330 tỷ đồng và LHG đã tạm ứng 65 tỷ đồng.

Sonadezi Long Thành (HOSE: SZL) cũng báo lãi giảm 13%, ghi nhận lãi ròng gần 48 tỷ đồng trong 6 tháng 2019. So với chỉ tiêu lãi 82 tỷ đồng năm 2019, Công ty thực hiện được 58% kế hoạch.

Minh Nhật

FILI

|