|

Việt Nam sẽ bị gắn mác “thao túng tiền tệ”?

Theo Báo cáo chuyên đề tháng 8/2019 về Đánh giá rủi ro bị gắn mác “thao túng tiền tệ”, CTCP Chứng khoán KB Việt Nam (KBSV) cho rằng Việt Nam sẽ vẫn tiếp tục nằm trong nhóm theo dõi những nước thao túng tiền tệ trong những đợt rà soát tới, tuy nhiên khả năng bị gắn mác thao túng là thấp.

Đối với thặng dư thương mại với Mỹ, Việt Nam khó có thể giảm mức độ thặng dư thương mại với Mỹ trong ngắn hạn. Xu hướng dịch chuyển chuỗi cung ứng từ Trung Quốc sang Việt Nam cùng với việc hàng hóa Việt Nam dần thay thế hàng hóa Trung Quốc xuất khẩu sang Mỹ khiến cho thặng dư thương mại với Mỹ nhiều khả năng sẽ vẫn tiếp tục gia tăng trong thời gian tới.

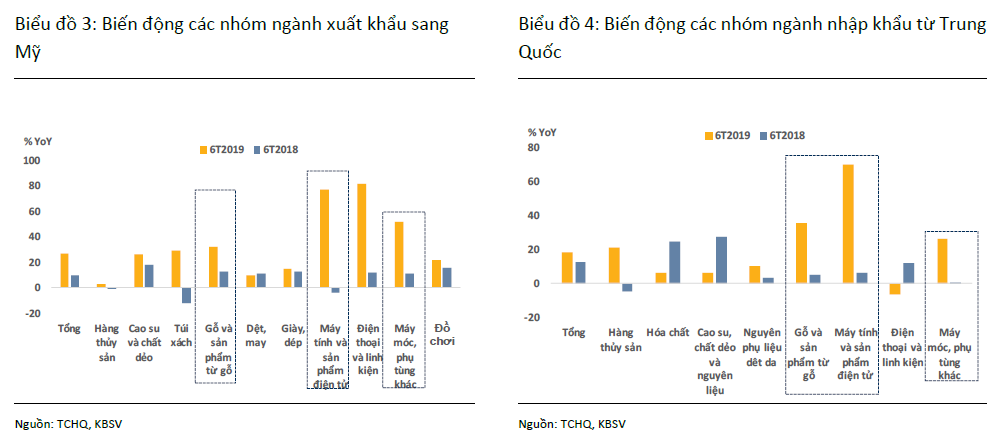

Ngoài ra, theo KBSV, thặng dư với Mỹ tăng nhanh chóng trong thời gian vừa qua đến một phần từ việc hàng hóa Trung Quốc lách xuất xứ qua Việt Nam để xuất khẩu sang Mỹ. Cụ thể, nếu nhìn tương quan biến giữa các nhóm ngành xuất khẩu sang Mỹ và các nhóm ngành nhập khẩu từ Trung Quốc, KBSV nhận thấy ngoại trừ điện thoại và linh kiện, khá nhiều các nhóm hàng đạt tốc độ tăng trưởng mạnh sang Mỹ lại trùng khớp với các nhóm hàng gia tăng nhập khẩu từ Trung Quốc như máy tính và sản phẩm điện tử, máy móc phụ tùngkhác, gỗ và sản phẩm từ gỗ. Bởi vậy, nếu Việt Nam kiểm soát tốt tình trạng này, nhập siêu của Việt Nam với Mỹ trong thời gian tới dù sẽ tăng nhưng tốc độ có thể chậm lại so với nửa đầu năm 2019.

|

Đối với cán cân tài khoản vãng lai, Việt Nam vẫn sẽ vi phạm yếu tố này khi ước tính thặng dư cán cân tài khoản vãng lai đạt 2.7% của GDP trong đợt rà soát tháng 10 tới (số liệu lấy từ tháng 07/2018 - 06/2019). Với đợt rà soát tháng 4 năm 2020, KBSV không cho rằng sẽ có sự thay đổi lớn với cán cân tài khoản vãng lai, dù điều kiện xuất khẩu đã không còn thuận lợi như trước. Ước tính của KBSV cán cân thặng dư tài khoản vãng lai trong năm 2019 sẽ chỉ giảm xuống 2.4% của GDP nhưng vẫn cao hơn ngưỡng đánh giá 2%.

Đối với việc can thiệp thị trường ngoại hối, Việt Nam sẽ tiếp tục đáp ứng tiêu chí này bởi khối lượng mua ròng (từ tháng 07/2018 - tháng 06/2019) dưới 1% của GDP do NHNN Việt Nam (SBV) đã bán USD trong nửa cuối năm 2018 để điều tiết VND không bị mất giá quá mạnh. Với đợt rà soát tháng 4/2020 (số liệu lấy từ tháng 1 - tháng 12/2019), nếu ước tính GDP 2019 của Việt Nam đạt khoảng 270 tỷ USD thì giới hạn ngoại tệ SBV được phép mua để đảm bảo dưới mức 2% của GDP sẽ rơi vào khoảng 5.4 tỷ USD. Dựa trên số liệu chính thức của IMF (tính tới 30/04/2019) và của KBSV thu thập, SBV hiện đang mua vượt quá ngưỡng này, đạt khoảng 8.5 tỷ USD kể từ đầu năm.

Trước những diễn biến khó lường trên thị trường quốc tế, việc chủ động tích trữ ngoại hối là hợp lý, giúp NHNN có thể chủ động điều tiết tỷ giá trong trường hợp xấu. Với việc VND sẽ có thể đối mặt với rủi ro mất giá mạnh trong nửa cuối năm (do CNY trượt giá), chúng tôi cho rằng SBV sẽ lựa chọn thời điểm thích hợp để bán ngoại tệ, vừa giúp ổn định tỷ giá dưới mức mục tiêu 3% đầu năm cũng như giúp Việt Nam tránh vi phạm quy định mua ròng dưới 2% của Mỹ. Ngoài ra, kể cả trong trường hợp không bán bớt dự trữ ngoại hối, Việt Nam vẫn còn 1 bước đệm sau cùng là khoảng thời gian mua ròng liên tiếp không quá 6 tháng.

Minh Nhật

FILI

|