|

SSI Research: Tháng 7/2019, lãi suất liên ngân hàng giảm, tỷ giá trung tâm đang trong xu thế đi lên

Theo Báo cáo thị trường tài chính tiền tệ Việt Nam tháng 7/2019, SSI Research nhận định với việc mạnh lên của đồng USD trong khi nguồn cung ngoại tệ dồi dào. Theo đó Việt Nam đồng (VNĐ) lên giá, bù lại toàn bộ giá trị phần đã mất trong đợt sóng trước đó. Mặt khác, lãi suất giảm trên thị trường liên ngân hàng làm gia tăng kỳ vọng giảm lãi suất trên thị trường 1.

Một tháng mạnh lên của đồng USD

Kỳ vọng lần đình chiến thứ 2 của cuộc chiến thương mại Mỹ - Trung sẽ kéo dài như lần đầu tiên (5 tháng) đã không xảy ra, đợt đình chiến này chỉ diễn ra trọn vẹn trong tháng 7. Trong tháng này, các đồng tiền vận động chủ yếu theo các thông tin kinh tế và động thái của các ngân hàng trung ương mà đi đầu là Fed.

Những số liệu kinh tế tích cực từ báo cáo việc làm tháng 6, GDP quý 2/2019, thâm hụt thương mại cho thấy nền kinh tế Mỹ vẫn khá vững vàng, đặc biệt là khi so sánh với các nền kinh tế của khu vực Châu Âu. Chỉ số PMI tháng 7 của Châu Âu ở mức 46.4, đánh dấu chuỗi 12 tháng giảm liên tiếp.

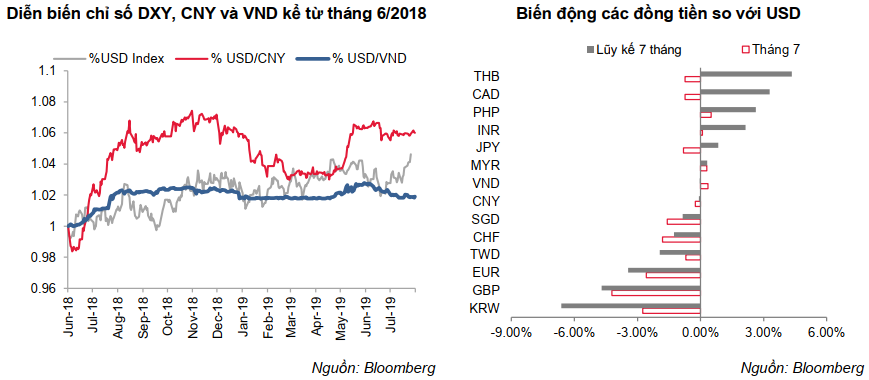

Vì vậy, dù Fed giảm lãi suất 25 điểm cơ bản (bps) như kỳ vọng nhưng đồng USD không giảm mà lại có một tháng tăng mạnh, chỉ số DXY tăng từ 96.1 lên 98.5, tất cả 6 đồng tiền trong rổ tính toán chỉ số này đều giảm giá. Trong đó giảm giá mạnh nhất là GBP của Anh (giảm 4.21%), các đồng tiền còn lại là EUR, JPY, CAD, SEK, CHF giảm lần lượt là 2.58%, 0.82%, 0.73%, 4.18% và 1.81% so với cuối tháng 6.

Đối với khu vực châu Á, hai đồng tiền có mức biến động mạnh nhất kể từ đầu năm đến nay là đồng Bath (THB) của Thái Lan và đồng Won (KRW) của Hàn Quốc nhưng lại theo hai hướng trái ngược nhau, TBH tăng giá 4.35% so với đầu năm, KRW giảm giá 6.61% so với đầu năm.

Trong top 3 tăng giá trong tháng 7/2019 của khu vực Châu Á, ngoài THB còn có INR của Indonesia và PHP của Philippines. Điểm chung của 3 nước này đó là tăng trưởng GDP tích cực, các Ngân hàng Trung ương (NHTW) nâng lãi suất vào cuối năm 2018 và duy trì đến nay. Trong khi đó, GDP của Hàn Quốc đã tăng trưởng âm trong cả 2 quý năm 2019. Quan hệ trục trặc với Nhật Bản, căng thẳng Triều Tiên không hạ nhiệt và xuất khẩu giảm mạnh do chiến tranh thương mại tạo áp lực giảm giá đối với KRW.

Tháng 7, Trung Quốc đón nhận thông tin tăng trưởng kinh tế quý 2/2019 chỉ 6.2%, mức thấp nhất trong vòng 27 năm gần đây nhưng vẫn nằm trong mục tiêu của chính phủ nước này là 6 - 6.5%, tỷ giá USD/CNY giảm nhẹ 0.25%, về sát mức tỷ giá cuối năm 2018 là 6.88 CNY/USD.

Tăng giá liên tục trong 2 tháng, VNĐ đã bù lại toàn bộ phần giá trị đã mất trong đợt sóng trước đó

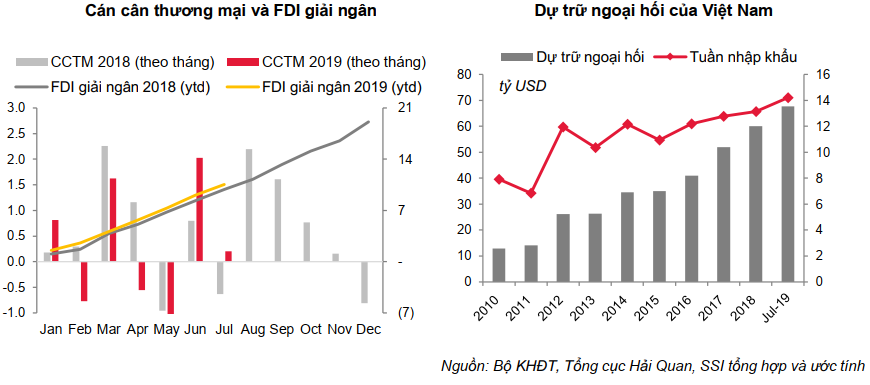

Trong tháng 7, dòng vốn FDI giải ngân đạt 1.45 tỷ USD, cán cân thương mại thặng dư khoảng 200 triệu USD. Mặc dù không tích cực bằng tháng 6 nhưng lũy kế 7 tháng đầu năm 2019, tổng vốn FDI giải ngân là 10.55 tỷ USD, tăng 7.1% so với cùng kỳ năm trước và cán cân thương mại thặng dư 2.06 tỷ USD. Thêm vào đó là các giao dịch bán vốn, phát hành quốc tế thành công giúp gia tăng nguồn cung ngoại tệ trong tháng.

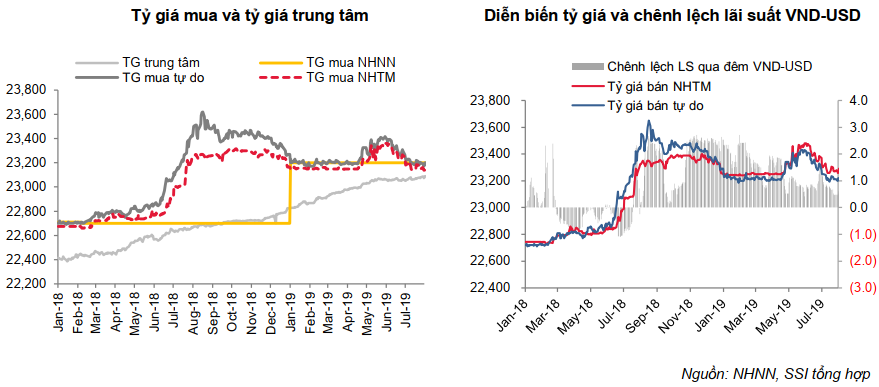

Nhờ vậy, dù USD tăng giá khá mạnh trên thị trường quốc tế nhưng VNĐ là một trong số ít các đồng tiền tăng giá trong tháng qua. Ngay từ đầu tháng, tỷ giá USD/VNĐ đã giảm xuống dưới tỷ giá mua vào của NHNN là 23,200 đồng/USD và tiếp tục giảm xa mốc này, chốt tháng ở mức 23,140/23,260, giảm 120 đồng/USD đối với tỷ giá giao dịch của ngân hàng thương mại (NHTM) và 23,170/23,200, giảm 130/120 đồng/USD với tỷ giá tự do.

Tỷ giá giảm sâu khiến một phần nguồn ngoại tệ tích lũy từ tháng 6 đã được bán về NHNN, giúp gia tăng dự trữ ngoại hối. Như vậy riêng trong tháng 7, VNĐ đã tăng giá 0.52% so với USD và tính chung cả 2 tháng 6 và 7 đã tăng giá 0.94%, bù lại toàn bộ mức mất giá 0.89% của đợt sóng tháng 5 khi ông Trump tuyên bố áp thuế 25% lên 200 tỷ hàng hóa Trung Quốc. Tại thời điểm cuối tháng 7, tỷ giá mua vào USD/VNĐ của NHTM đã thấp hơn tại cuối 2018 là 25 đồng/USD, tương đương 0.11%.

Đáng chú ý, dù tỷ giá giao dịch giảm mạnh nhưng tỷ giá trung tâm vẫn trong xu hướng đi lên, tăng tiếp 7 đồng/USD trong tháng 7, lên mức 23,073 đồng/USD, tiến dần đến tỷ giá mua vào của NHNN. Điều này cho thấy sự nhất quán trong điều hành của NHNN để có thể linh hoạt ứng phó với nhưng diễn biến bất ngờ từ bên ngoài mà thực tế đã xảy ra ngay vào đầu tháng 8.

Lãi suất giảm trên liên ngân hàng, gia tăng kỳ vọng giảm lãi suất trên thị trường 1

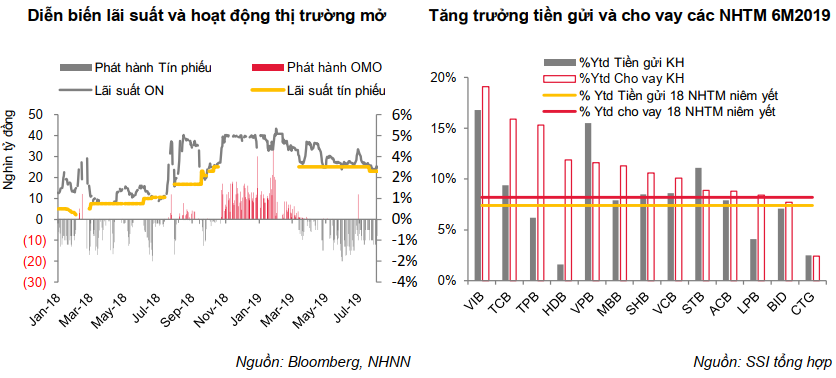

Trong tháng 7, Ngân hàng Nhà nước (NHNN) hút ròng 35 nghìn tỷ đồng trên thị trường mở nhưng thanh khoản ổn định cùng với giao dịch mua vào ngoại tệ đã hỗ trợ nguồn cung VNĐ. Lãi suất trên liên ngân hàng liên tục sụt giảm từ mức 4.01%/năm cuối tháng 6 về sát mức 3%/năm đối với kỳ hạn qua đêm và rơi xuống dưới mức này sau khi NHNN giảm 0.25%/năm với lãi suất tín phiếu kỳ hạn 7 ngày xuống còn 2.75%/năm vào ngày 19/07/2019.

Cuối tháng, lãi suất liên ngân hàng kỳ hạn qua đêm ở mức 2.98%/năm, cao hơn lãi suất USD là 0.6%/năm.

Lãi suất huy động ổn định ở mức 4.1% - 5.5%/năm với kỳ hạn dưới 6 tháng, từ 5.5 - 7.55%/năm với kỳ hạn 6 - dưới 12 tháng, 6.4 - 7.9%/năm với kỳ hạn 12 và 13 tháng ngoại trừ một vài điều chỉnh trái chiều khoảng 10 - 20bps ở số ít ngân hàng.

Diễn biến lạm phát và tỷ giá trong tháng 7 ủng hộ khả năng giảm lãi suất. Chỉ số giá tiêu dùng tháng 7/2019 tăng 0.18% so với tháng trước và tăng 1.59% so với cuối năm 2018, thấp hơn so với cùng kỳ là 2.13%.

Thực tế vào ngày 01/08, 4 NHTM nhà nước và một số NHTM cổ phần đã công bố giảm lãi suất cho vay 0.5%/năm với đối tượng ưu tiên. Cùng với việc nới hạn mức tăng trưởng tín dụng cho một loạt ngân hàng trước đó, các ngân hàng này được thị trường kỳ vọng sẽ tiên phong cho một đợt giảm lãi suất diện rộng để hỗ trợ tăng trưởng.

Tuy nhiên, diễn biến bất thường từ bên ngoài mang áp lực tỷ giá quay trở lại, cùng với đó là tăng trưởng chậm chạp của mảng tiền gửi khiến cho kỳ vọng này khó hiện thực hóa hơn.

Theo NHNN, tỷ trọng tín dụng/huy động của toàn hệ thống 5 tháng đầu năm 2019 dao động ở mức 89-90.3%, cao hơn mức bình quân 88% của năm 2018. Còn căn cứ theo BCTC bán niên của các NHTM, ngoại trừ VPB, STB và 3 ngân hàng rất nhỏ khác có mức tăng trưởng tiền gửi khá tốt, 13 NHTM niêm yết còn lại đều có tăng trưởng tiền gửi thấp hơn cho vay. Tính bình quân cả 18 NHTM đang niêm yết, trong 6 tháng đầu năm 2019, tiền gửi khách hàng chỉ tăng trưởng 7.4% so với hồi đầu năm trong khi cho vay khách hàng tăng 8.2% so với hồi đầu năm.

Khang Di

FILI

|