|

POM lỗ ròng gần 133 tỷ đồng sau 6 tháng, kém nhất 6 năm trở lại

Dù thị trường xuất khẩu vẫn có sự tăng trưởng tích cực, doanh thu thuần quý 2/2019 của CTCP Thép Pomina (HOSE: POM) vẫn sụt giảm gần 15% so với cùng kỳ năm trước giữa bối cảnh nguồn thu từ thị trường nội địa giảm sút đáng kể.

|

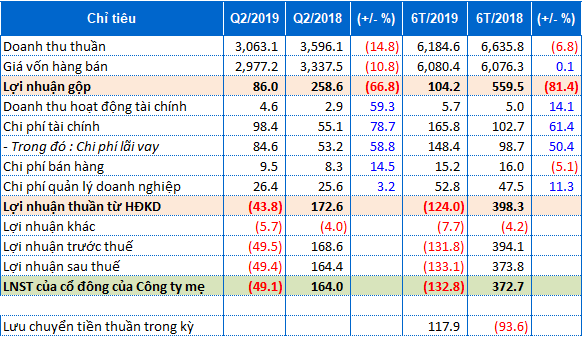

Kết quả kinh doanh của POM trong quý 2/2019

Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 2/2019 của POM

|

Theo BCTC hợp nhất quý 2/2019, POM đạt doanh thu thuần hơn 3,063 tỷ đồng, giảm gần 15% so với cùng kỳ năm trước.

Thêm vào đó, biên lãi gộp suy giảm mạnh và chi phí lãi vay tăng cao khiến POM đón nhận khoản lỗ ròng hơn 49 tỷ đồng trong quý 2/2019, một kết quả không mấy tích cực khi so sánh với khoản lợi nhuận dành cho cổ đông công ty mẹ hơn 164 tỷ đồng trong quý 2/2018.

Tổng kết nửa đầu năm 2019, POM đạt doanh thu thuần gần 6,185 tỷ đồng, giảm gần 7% so với cùng kỳ năm trước, thực hiện gần 46% kế hoạch cả năm. Công ty ghi nhận một khoản lỗ ròng gần 133 tỷ đồng, qua đó kéo dãn khoảng cách với mục tiêu lợi nhuận sau thuế (400 tỷ đồng) đặt ra trong năm 2019.

Nửa đầu 2019 cũng là nửa đầu èo uột nhất của POM xét trên khía cạnh lãi lỗ doanh nghiệp trong vòng 6 năm trở lại đây.

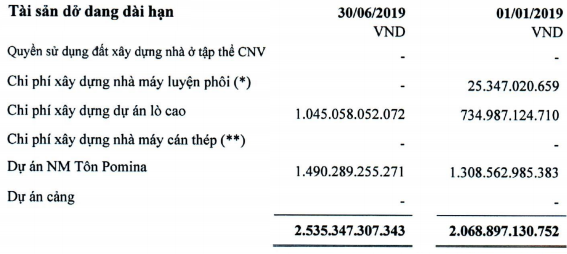

Đáng lưu ý, vay nợ thuê tài chính ngắn hạn và dài hạn của POM vào thời điểm cuối quý 2/2019 lần lượt là gần 5,594 tỷ đồng và 1,315 tỷ đồng, tăng hơn 6% và gần 57% (tương ứng tăng xấp xỉ 331 tỷ đồng và 475 tỷ đồng) so với đầu năm.

Lượng nợ vay dài hạn tăng lên nhiều khả năng được dùng để tài trợ cho việc đầu tư vào các dự án xây dựng lò cao và dự án nhà máy tôn của POM trong 6 tháng đầu 2019. Theo báo cáo thường niên của POM, tổng vốn đầu tư dự kiến đối với dự án lò cao là 1,478 tỷ đồng và dự án nhà máy tôn lên đến 4,989 tỷ đồng.

Nguồn: Thuyết minh BCTC hợp nhất quý 2/2019 của POM

|

Thừa Vân

FILI

|