|

Chứng khoán Tuần 01-05/07: VN-Index có tuần tăng mạnh nhất kể từ tháng 02/2019

VN-Index đã chứng kiến một tuần giao dịch vô cùng khả quan. Các Bluechip đầu ngành hầu hết đều bứt phá mạnh mẽ đã lan tỏa tín hiệu tích cực lên các cổ phiếu khác trong ngành. Dù vậy, thanh khoản vẫn là vấn đề lớn đối với thị trường khi khối lượng giao dịch vẫn chưa được cải thiện.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 01-05/07/2019:

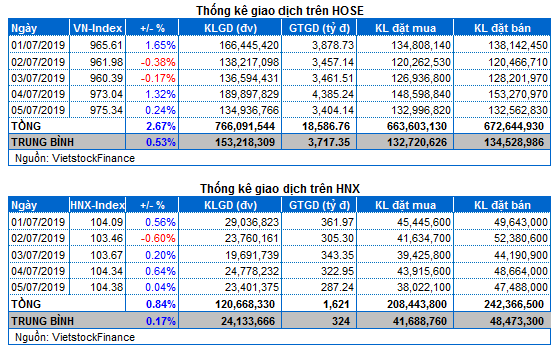

Giao dịch: Các chỉ số thị trường biến động giảm trong tuần qua. VN-Index kết thúc tuần tăng 2.67% đạt mức 975.34 điểm; HNX-Index đóng cửa tuần tăng 0.84% dừng tại 104.38 điểm.

Thanh khoản trung bình trên cả hai sàn biến động giảm trong tuần qua. Khối lượng khớp lệnh trung bình trên sàn HOSE đạt hơn 119 triệu cổ phiếu/phiên, giảm 0.28% so với tuần giao dịch trước. Sàn HNX đạt trung bình hơn 19.56 triệu cổ phiếu/phiên, giảm 14.34%.

Trong tuần qua, VN-Index đã xuất hiện các phiên giao dịch bứt phá mạnh nhờ vào các tin tức tốt từ thị trường tài chính thế giới. Dù vậy, thanh khoản vẫn chưa được cải thiện cho thấy sự dè dặt của các nhà đầu tư.

Tâm điểm trong tuần qua tập trung ở nhóm cổ phiếu họ Vin, VHM và VRE liên tục bứt phá mạnh, đặc biệt là VHM tăng đến hơn 8% và đóng góp hơn 6 điểm vào đà tăng của VN-Index. Trong khi đó, VIC sau vài phiên đầu tuần chìm trong sắc đỏ đã hồi phục và tăng điểm nhẹ.

Hầu hết các cổ phiếu nhóm ngân hàng diễn biến khá tích cực trong tuần qua. Sau nhiều phiên giằng co mạnh, nhóm này đồng loạt bứt phá tốt trong phiên cuối tuần. Nổi bật nhất là VCB khi cổ phiếu này đánh dấu một tuần tăng điểm mạnh hơn 3%. Các Large Cap khác như CTG, BID, TCB cũng có được mức tăng trưởng tốt so với tuần trước.

Nhóm thực phẩm - đồ uống cũng giao dịch khá sôi động trong tuần qua. Các cổ phiếu đại diện như SAB, MSN và VNM đều tăng điểm tốt, trong đó VNM và MSN đồng loạt tăng mạnh hơn 2%. Ở nhóm dầu khí, ngoài GAS có mức tăng ấn tượng trên 6% các cổ phiếu khác như PVS, PVD, PVB đồng loạt đi ngang với biên độ hẹp và thanh khoản mất hút.

Sau tin tức Mỹ áp thuế 400% lên thép Việt Nam có xuất xứ từ Trung Quốc và Hàn Quốc, nhóm cổ phiếu ngành vật liệu xây dựng diễn biến khá tiêu cực trong tuần qua. Với sự sụt giảm của các cổ phiếu đầu ngành như HPG, HSG, NKG. Đặc biệt là HPG lao dốc đến hơn 5% và là cổ phiếu gây ảnh hưởng tiêu cực nhất lên VN-Index.

VN-Index đã chứng kiến một tuần giao dịch vô cùng khả quan. Các Bluechip đầu ngành hầu hết đều bứt phá mạnh mẽ và lan tỏa tín hiệu tích cực lên các cổ phiếu khác trong ngành. Dù vậy, thanh khoản vẫn là vấn đề lớn đối với thị trường khi khối lượng giao dịch vẫn chưa được cải thiện.

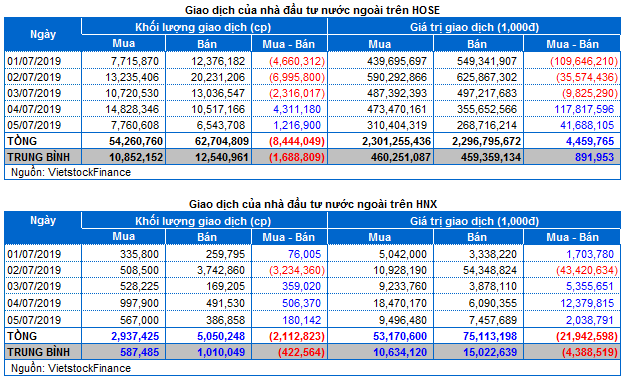

Nhà đầu tư nước ngoài: Bán ròng hơn 17 tỷ đồng trên cả hai sàn. Khối ngoại mua ròng hơn 4 tỷ đồng trên sàn HOSE đồng thời bán ròng hơn 21 tỷ đồng trên sàn HNX.

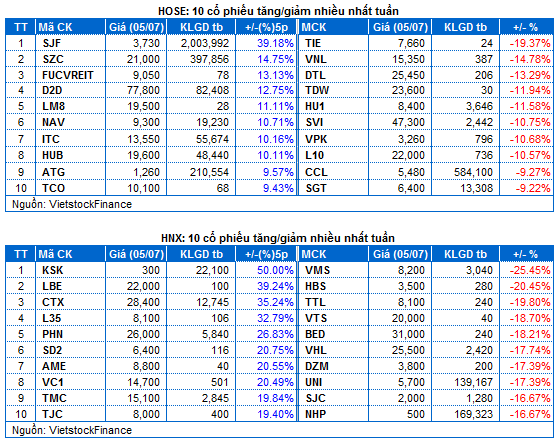

Cổ phiếu đáng chú ý: Cổ phiếu tăng giá mạnh trong tuần qua là SJF và D2D trên sàn HOSE.

SJF tăng 39.18%: Sau khi liên tục giảm mạnh về mốc thấp nhất kể từ khi niêm yết. Cổ phiếu SJF đã hồi phục trở lại trong tuần qua và liên tục được đặt trong tình trạng trắng bên bán.

D2D tăng 12.75%: D2D tiếp tục xu hướng tăng trưởng mạnh khi cổ phiếu đã tăng đến hơn 130% từ tháng 01/2019.

Các đại diện giảm điểm mạnh: CCL trên sàn HOSE

CCL giảm 9.27%: Sau nhiều tuần bứt phá mạnh mẽ, CCL đã gặp phải áp lực chốt lời lớn trong tuần qua. Dù vậy, cổ phiếu đã test thành công đường SMA 20 ngày trong phiên cuối tuần nên xu hướng tăng trưởng vẫn chưa bị đảo ngược.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock

FiLi

|