|

Chờ đợi thương vụ lớn giữa SMC và NKG?

Hai doanh nghiệp lớn của ngành thép với những chiến lược ăn khớp nhau liệu có tạo nên một thương vụ bất ngờ? Giá thị trường của cổ phiếu NKG thấp nhất trong nhiều năm trở lại, liệu SMC có “tham lam khi người khác đang sợ hãi”?

Ngày 03/07/2019, Thành viên HĐQT NKG - ông Võ Hoàng Vũ đăng ký mua 15 triệu cp NKG (tương ứng tỷ lệ 8.24%). Các giao dịch sẽ được thực hiện thỏa thuận từ 08/07-06/08/2019.

| Ông Vũ và bà Nhi cũng vừa được SMC cử làm đại diện tham gia vào HĐQT Công ty TNHH Gia công và Dịch vụ Thép Hanwa SMC Hà Nội - một công ty vừa được SMC chuyển nhượng cho đối tác Nhật Bản. Việc ông Vũ thôi chức Tổng Giám đốc SMC và được bổ nhiệm tạm thời làm Thành viên HĐQT SMC, dường như cũng là để chuẩn bị thực hiện thêm nhiều vai trò khác trong chiến lược của SMC?

|

Ông Vũ chỉ mới được bầu bổ sung làm Thành viên HĐQT NKG (nhiệm kỳ 2015 -2020), vào cuộc họp ĐHĐCĐ thường niên NKG tổ chức ngày 29/06 vừa qua, cùng với bà Nguyễn Ngọc Ý Nhi. Đáng chú ý, ông Vũ và bà Nhi cũng đồng thời nằm trong ban lãnh đạo cấp cao của một công ty thép niêm yết khác - CTCP Đầu tư Thương Mại SMC (HOSE: SMC).

Tại cuộc họp HĐQT đầu tháng 6/2019 của SMC, doanh nghiệp này đã thể hiện ý định muốn trở thành cổ đông lớn của NKG, khi thông qua chủ trương mua 6.3 triệu cp để nâng sở hữu tại NKG từ 1.54% lên 5%. Nhưng dường như chuyện không chỉ có thế.

Một thương vụ lớn giữa SMC và NKG?

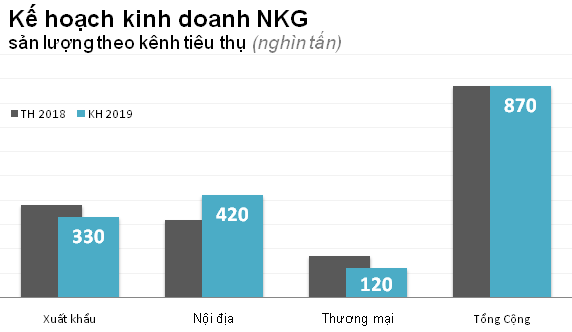

Ngày 29/06 vừa, ĐHĐCĐ thường niên 2019 của NKG đã diễn ra và cổ đông đơn vị này đã thông qua việc phát hành riêng lẻ cho đối tác 30 triệu cp để tăng vốn, các cổ phần phát hành đợt này sẽ hạn chế chuyển nhượng tối thiểu là một năm. Mặc dù chưa có tiết lộ cụ thể, đối tác mà NKG nhắc đến nhiều khả năng cũng là một công ty hoạt động trong ngành thép. 2/5 tiêu chí lựa chọn đối tác của NKG là: Có kinh nghiệm trong lĩnh vực hoạt động sản xuất kinh doanh của NKG; có khả năng hỗ trợ NKG mở rộng hoạt động sản xuất kinh doanh (các tiêu chí còn lại là về khả năng tham mưu chiến lược, tư vấn quản trị, năng lực tài chính).

SMC dường như thỏa tất cả các tiêu chí để là đối tác phát hành riêng lẻ của phía NKG. SMC là doanh nghiệp thép lớn, có thế mạnh về thương mại. Trong năm 2018, SMC đạt doanh thu gần 16,500 tỷ đồng, tiêu thụ gần 1.14 triệu tấn thép (gần 90% là tiêu thụ nội địa). Chiều ngược lại, theo kế hoạch đề ra tại ĐHĐCĐ thường niên 2019, NKG đưa ra mục tiêu tăng trưởng 30% đối với sản lượng tiêu thụ nội địa (theo báo cáo cập nhật của CTCK Rồng Việt - VDSC).

Nguồn: NKG, VDSC

|

Cũng cần nhớ rằng, SMC gần đây đang thúc đẩy đầu tư vào thị trường phía Nam sau khi thoái lượng lớn vốn tại công ty con hoạt động ở khu vực phía Bắc (Hanwa SMC Hà Nội). Thêm vào đó, trước đây SMC cũng từng cho thấy ý định muốn tiến sâu hơn trong chuỗi giá trị ngành thép.

Một yếu tố cần quan tâm nữa là giá trị thị trường của NKG đã rơi xuống mức 1,125 tỷ đồng (tương ứng 6,180 đồng/cp, kết phiên 04/07/2019), thấp nhất kể từ tháng 4/2016 (giá đã điều chỉnh), khi doanh nghiệp gặp nhiều khó khăn trong giai đoạn thách thức của ngành thép. Tuy nhiên, đây có thể cũng chính là cơ hội để SMC “tham lam khi những người khác đang sợ hãi”?!

Thừa Vân

FILI

|