|

QNS nhìn từ kế hoạch luôn “siêu thấp” và vài lô cổ phiếu gom hụt

CTCP Đường Quảng Ngãi (UPCoM: QNS) từng sống tốt và ổn nhờ vào mảng sữa đậu nành, nhưng theo xu hướng chiếc bánh thị phần đã dần chia nhỏ. Để tiếp tục cuộc hành trình, QNS đã tự vẽ ra hướng đi riêng - đầu tư vào mảng điện sinh khối, điều này có khả thi? Hơn nữa, nhiều vấn đề ở QNS như chuyện vị Chủ tịch luôn gom ‘hụt’ cổ phiếu hay kế hoạch luôn được đặt kém xa so với thực hiện được cổ đông rất quan tâm.

Sữa đậu nành – mảng chính của Đường Quảng Ngãi có dấu hiệu chững lại

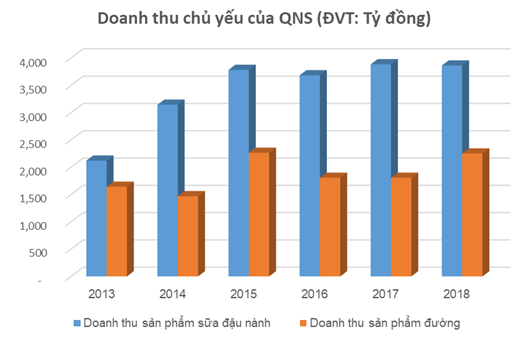

Mảng sữa đậu nành được xem là mảng ‘gà đẻ trứng vàng’ - mang lại doanh thu và lợi nhuận lớn cho QNS với thương hiệu Fami và Vinasoy.

Nguồn: BCTC QNS

|

Theo báo cáo của Nielsen Vietnam, tốc độ tăng trưởng ngành hàng tiêu dùng nhanh (FMCG) tại Việt Nam giảm mạnh từ 5.9% năm 2017 xuống còn 1.9% năm 2018. Với tình hình tăng trưởng chậm của ngành FMCG nói chung và ngành hàng sữa đậu nành nói riêng, hoạt động sản xuất kinh doanh sữa đậu nành của QNS trong năm 2018 vẫn chưa đạt được như kỳ vọng dù vẫn giữ hơn 80% thị phần trong ngành hàng.

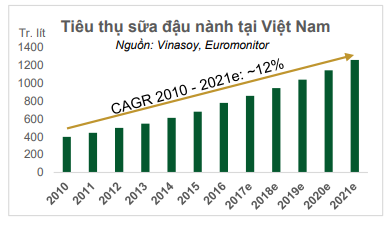

Hơn nữa, sữa đậu nành hiện không còn là thị trường ngách riêng với QNS khi nhiều thương hiệu lớn đã rục rịch tham gia thị trường. Các thương hiệu trong nước có thể kể đến Vinamilk, Tribeco, Tân Hiệp Phát, Nutifood, các thương hiệu nước ngoài như Vitasoy, Homesoy, Soy Secretz. Hơn nữa, sữa đậu nành hiện không còn là thị trường ngách riêng với QNS khi nhiều thương hiệu lớn đã rục rịch tham gia thị trường. Các thương hiệu trong nước có thể kể đến Vinamilk, Tribeco, Tân Hiệp Phát, Nutifood, các thương hiệu nước ngoài như Vitasoy, Homesoy, Soy Secretz.

Những điều trên kéo theo tốc độ tăng trưởng doanh thu mảng sữa đậu nành đã chững lại kể từ năm 2016 đến nay.

Sốt ruột trước mảng ‘gà đẻ trứng vàng’ đang đi lùi, trong tháng 9/2018 QNS đã tung ra sản phẩm Fami Go vị mè đen nếp cẩm và Fami Go vị đậu đỏ nếp cẩm với kỳ vọng sẽ đóng góp vào tăng trưởng của ngành hàng sữa đậu nành của Công ty trong những năm đến. Riêng năm 2019, QNS kỳ vọng sản phẩm này đem lại mức doanh số trên 400 tỷ đồng.

Mảng đường trồi sụt do gặp nhiều khó khăn

Doanh thu từ mảng đường của QNS không có sự đồng đều, trồi sụt bất thường qua các năm. Năm 2018, doanh thu từ mảng này ghi nhận tăng trưởng mạnh 25% so với năm 2017. Trong quý 1/2019, doanh thu sản phẩm đường của QNS giảm so cùng kỳ, do ảnh hưởng của thị trường trong nước và thế giới, làm cho giá bán bình quân của sản phầm đường giảm. Hơn nữa là thời tiết không thuận lợi ảnh hưởng đến năng suất, chất lượng vùng mía vụ 2018 – 2019, hiệu suất thu hồi đường thấp, hiệu quả sản xuất sản phẩm đường giảm.

Dễ hiểu với kết quả trồi sụt của ngành đường vì QNS nói riêng và các doanh nghiệp cùng ngành nói chung đều đối mặt với bài toán cạnh tranh. Cụ thể như chi phí sản xuất đường cao và năng suất trồng mía thấp, đường nhập lậu đổ bộ vào thị trường Việt gây khó khăn lớn cho doanh nghiệp nội địa,…

Bên cạnh sản phẩm đường RS - sản phẩm đường chính, QNS đã đầu tư 1,440 tỷ đồng cho một dây chuyền sản xuất đường RE để thiết lập một thương hiệu đường bán lẻ. “Công ty đang thực hiện dự án sản xuất đường tinh luyện RE, sắp tới Công ty tiếp tục đầu tư dự án Ethanol để tối ưu hóa hiệu quả chuỗi mía đường – điện sinh khối – Ethanol” – ông Võ Thành Đàng – chủ tịch HĐQT QNS chia sẻ khi được chất vấn tại ĐHĐCĐ thường niên 2019.

Rẽ lối qua mảng điện sinh khối có khả thi?

QNS đã đầu tư xây dựng nhà máy điện sinh khối An Khê với tổng giá trị đầu tư hơn 1,800 tỷ đồng, công suất thiết kế là 95 MW trong đó 20-25 MW sử dụng nội bộ, 65-70 MW sẽ phát lên lưới điện quốc gia.

Nhà máy điện đã hoàn thành và đã đưa vào thử nghiệm chạy thử từ tháng 1/2018 cung cấp điện cho nhà máy đường An Khê. Nhà máy điện sinh khối là giải pháp cho ngành đường nhằm hạ giá thành sản phẩm để đón đầu Hiệp định ATIGA.

QNS chia sẻ đang kiến nghị lên EVN nâng giá cho điện không đồng phát lên mức 7.35 cent/kWh do hiệu suất cao hơn. Hiện nay, nhà máy chỉ mới đang trong quá trình chạy thử nên doanh thu và lợi nhuận đóng góp cho QNS chưa đáng kể. Theo dự phóng của VCBS, mảng này sẽ đóng góp khoảng 7% vào lợi nhuận trước thuế và tăng lên trên 10% từ năm 2020 trở đi.

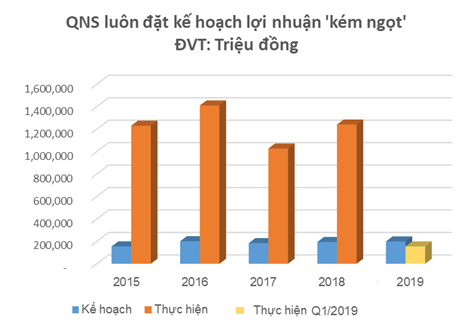

Đặt kế hoạch lợi nhuận thấp để tăng năng suất lao động?

Những năm qua, QNS luôn đặt kế hoạch rất dè dặt, phải nói là khá thấp so với tình hình thực tế đạt được. Đơn cử như kế hoạch lợi nhuận cho năm 2019 của QNS hơn 199 tỷ đồng, trong khi con số thực hiện năm 2018 hơn 1,240 tỷ đồng.

Theo BCTC trong quý 1/2019, QNS báo lãi ròng gần 155 tỷ đồng, sụt giảm 18% so với cùng kỳ nhưng lại thực hiện được 78% kế hoạch lợi nhuận.

Nguồn: BCTC và BCTN của QNS

|

Trong ĐHĐCĐ thường niên năm 2019, chủ tịch Võ Thành Đàng có giải thích rằng: “Công ty đặt kế hoạch lợi nhuận như vậy để điều hành tương quan với các quy chế quản lý nội bộ của Công ty; đồng thời tạo động lực cho các đơn vị trong Công ty tiết kiệm chi phí, tăng năng suất lao động.”

Chủ tịch liên tiếp mua vào nhưng đều đều thất bại

Nếu theo dõi các giao dịch nội bộ của QNS trong 1 năm qua, nhiều người không khỏi thắc mắc khi có xu hướng phân định thành 2 chiều rõ rệt, với chiều mua chỉ có ông Võ Thành Đàng – chủ tịch HĐQT QNS, còn chiều bán là những những người nội bộ trong Công ty.

Đáng chú ý hơn đó là vị Chủ tịch này liên tiếp đặt lệnh mua vào 300,000 cp QNS nhưng đa phần thất bại và không gom được cổ phiếu vì điều kiện thị trường chưa phù hợp.

Các giao dịch nội bộ của QNS từ đầu năm 2019

|

Riêng từ đầu năm 2019 đến nay thì vị Chủ tịch QNS đã có 4 lần thực hiện mua cổ phiếu QNS nhưng đều không thành công. Đơn cử như lần đăng ký nhưng không mua được gần đây nhất là vào thời gian từ 18/03-16/04/2019 với lý do là điều kiện thị trường chưa phù hợp.Không biết điều kiện thị trường như thế nào thì mới phù hợp với Chủ tịch Võ Thành Đàng bởi trong thời gian đăng ký mua, giá cổ phiếu QNS suy giảm chứ không hề tăng.

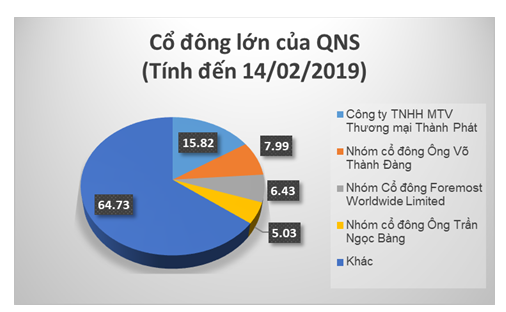

Hiện tại, ông Đàng đang nắm giữ gần 14.53 triệu cp QNS, tương ứng tỷ lệ sở hữu 4.97%, nếu tính thêm cả những người thân trong gia đình thì nhóm cổ đông của ông Đàng nắm 7.99% vốn điều lệ Công ty.

Tính đến ngày 14/02/2019, QNS có 4 cổ đông lớn, trong đó Công ty TNHH MTV Thương mại Thành Phát chiếm tỷ lệ lớn nhất 15.82% - chủ tịch của công ty này là ông Nguyễn Hữu Tiến, hiện đang giữ chức vụ phó chủ tịch của QNS.

Phương Nguyễn

FILI

|