|

PVI – Vật vã sinh tồn trong "đại dương đỏ"

Ngành bảo hiểm được xem là ngành cạnh tranh rất khốc liệt với mức độ tập trung cao và khó mở rộng thị phần. Dù là doanh nghiệp lớn trong ngành nhưng PVI cũng đang phát triển khá chật vật.

Khái niệm “đại đương đỏ” là gì?

Khái niệm "đại dương đỏ" được hiểu là những thị trường truyền thống đã lấp đầy đối thủ và được khai thác rất kỹ. Sự cạnh tranh trong môi trường này là cực kỳ gay gắt do các quy luật đã được thiết lập rõ ràng, thị phần đã được phân chia khá rõ nét và khó có thể mở rộng thêm trong tương lai.

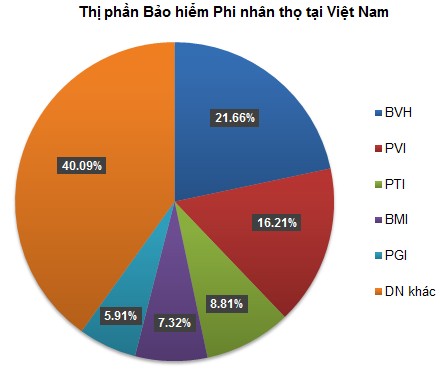

Ngành bảo hiểm chính là một trong những “đại dương đỏ” điển hình. Đây là ngành có mức độ tập trung gần như cao nhất trên thị trường chứng khoán Việt Nam hiện nay. Điều này được thể hiện rõ nét qua các con số: 5 doanh nghiệp đầu ngành bảo hiểm nhân thọ chiếm khoảng 80% thị phần và 5 doanh nghiệp bảo hiểm đầu ngành phi nhân thọ chiếm gần 60% thị phần.

Nguồn: Cục Quản lý Giám sát Bảo hiểm

Để có thể trụ vững ở vị trí hàng đầu, áp lực cạnh tranh giữa các doanh nghiệp bảo hiểm ngày càng lớn. Phát triển sản phẩm mới cũng là một trong những định hướng lớn của các doanh nghiệp ngành bảo hiểm trong thời gian tới.

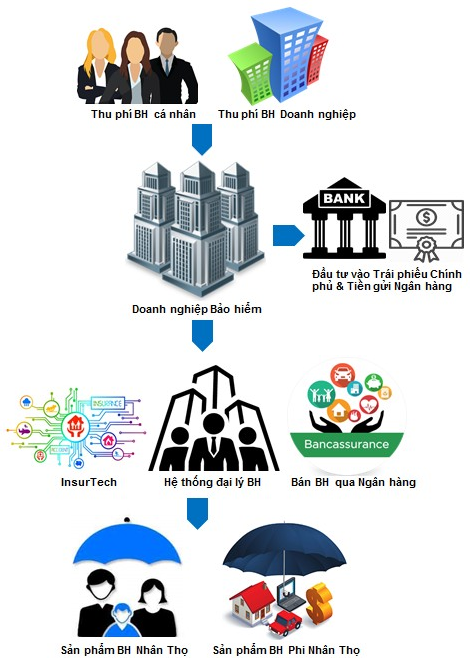

Ngoài ra, việc gia tăng mức độ phủ sóng trên thị trường và phát triển các kênh phân phối mới như InsurTech (bán bảo hiểm trực tuyến), Bancassurance (bán bảo hiểm qua ngân hàng)… là hết sức cần thiết.

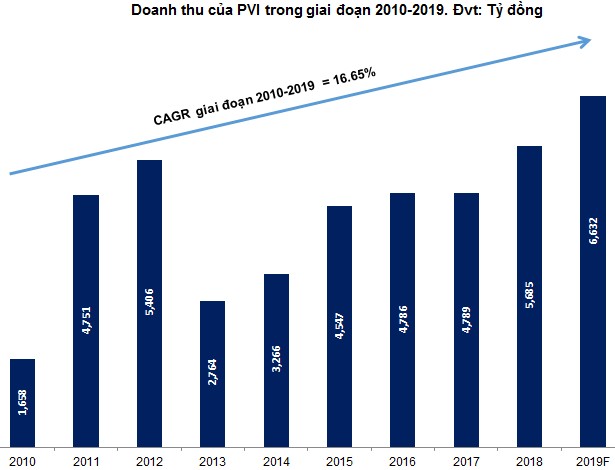

Kết quả kinh doanh có nhiều biến động

Doanh thu của PVI trong giai đoạn 2010-2018 liên tục có những biến động mạnh là do một số nguyên nhân:

Thứ nhất, cạnh tranh trong lĩnh vực bảo hiểm phi nhân thọ rất lớn với hơn 30 doanh nghiệp. Ngoài ra, các doanh nghiệp bảo hiểm vừa và nhỏ tiến hành cạnh tranh bằng cách giảm phí, mở rộng điều khoản điều kiện... chứ không tập trung vào nâng chất lượng dịch vụ.

Thứ hai, ảnh hưởng 5 năm liên tiếp từ giá dầu giảm sâu, duy trì ở mức thấp đã tạo ra nhiều khó khăn cho các hoạt động của lĩnh vực dầu khí. Điều này tác động trực tiếp đến lĩnh vực bảo hiểm công nghiệp truyền thống của doanh nghiệp.

Năm 2013, kinh tế Việt Nam gặp nhiều khó khăn và Tập đoàn Dầu khí Việt Nam (PVN) tạm dừng nhiều dự án đầu tư làm giảm mạnh doanh thu bảo hiểm của PVI.

Đến giai đoạn 2014-2018, nền kinh tế dần hồi phục và ngành bảo hiểm có những tín hiệu khả quan. Đó cũng là động lực chính giúp PVI tăng trưởng cho đến nay.

Nguồn: VietstockFinance

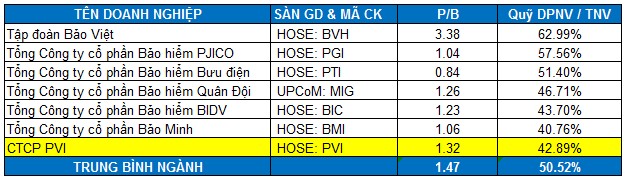

Do đặc thù của ngành bảo hiểm, dự phòng nghiệp vụ của các doanh nghiệp luôn được coi là một chỉ tiêu quan trọng. BVH có tỷ lệ quỹ dự phòng nghiệp vụ (DPNV) trên tổng nguồn vốn (TNV) cao nhất trong nhóm (đạt mức 62.99%). Tỷ lệ này của PVI ở mức 42.88% và chỉ cao hơn BMI (40.76%).

Định giá cổ phiếu

P/B trung bình của nhóm cổ phiếu cùng ngành là 1.47 lần. Với kết quả này thì dự báo giá hợp lý của doanh nghiệp ở mức 44,695 đồng.

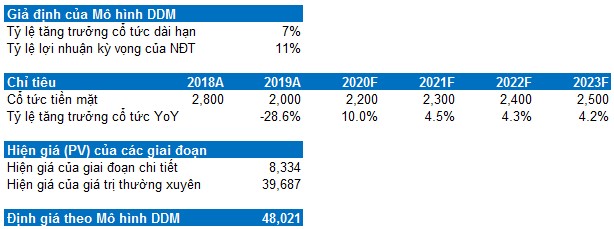

PVI chia cổ tức khá đều trong nhiều năm nên mô hình chiết khấu cổ tức DDM (Dividend Discount Model) có thể sử dụng trong trường hợp này.

Lưu ý: Con số 2,800 được ghi ứng với 2018A có ý nghĩa là cổ tức năm 2017 ở mức 2,800 và thời điểm thực hiện chi trả rơi vào năm 2018.

Cổ tức của PVI tăng đột biến trong năm 2017 và đạt mức 2,800 đồng. Tuy vậy, cổ tức năm 2018 của doanh nghiệp giảm mạnh và xuống mức 2,000 đồng.

Với giả định tỷ lệ tăng trưởng cổ tức dài hạn là 7% và tỷ lệ lợi nhuận kỳ vọng của nhà đầu tư là 11% thì mức giá của PVI theo DDM là 48,021 đồng.

Kết hợp hai phương pháp DDM và P/B và áp dụng tỷ trọng tương đương chúng tôi cho rằng giá trị hợp lý của PVI thời điểm hiện tại là 46,358 đồng. Vì vậy, nhà đầu tư chỉ nên mua vào khi giá PVI ở mức dưới 37,000 (chiết khấu khoảng 20%) để đảm bảo an toàn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|