|

Mua cổ nào đón sóng?

ILB được công ty chứng khoán (CTCK) khuyến nghị mua nhờ mức định giá hấp dẫn. KDH nhận được khuyến nghị nắm giữ dù vẫn có những lo ngại về chính sách và lãi suất vay mua nhà tăng. SLS có thể xem xét mua nếu giá cổ phiếu điều chỉnh.

ILB: Mua với giá mục tiêu 27,550 đồng/cp

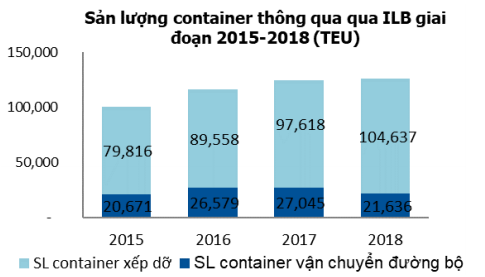

Theo CTCK MB (MBS), CTCP ICD Tân Cảng – Long Bình (ILB) là một trong những doanh nghiệp khai thác cảng ICD (cảng cạn) lớn nhất cả nước. Cảng ICD của công ty được xây dựng bên cạnh các khu công nghiệp lớn của tỉnh Đồng Nai, tạo ra dòng tiền trên 100 tỷ đồng mỗi năm. Kết quả kinh doanh của ILB sẽ tiếp tục tăng trưởng trong các năm tiếp theo, nhờ: Nhu cầu lưu kho, thông quan hàng hóa tại các cảng ICD ngày càng cao nhờ kim ngạch xuất nhập khẩu tăng trưởng; ILB tích cực đầu tư mạnh mẽ cơ sở hạ tầng để đón đầu xu thế phát triển.

Cảng ICD Tân Cảng - Long Bình (ILB) có quy mô lớn nhất trong các cảng ICD tại Việt Nam, có vị trí khá thuận lợi gần cảng Cát Lái, tuy nhiên hiệu quả chưa cao bằng các cảng ICD khác cùng khu vực do có tuổi đời còn khá trẻ. ICD Tân Cảng - Long Bình đang trong quá trình liên tục mở rộng, phát triển theo chiều sâu để xứng đáng với quy mô cảng ICD lớn nhất cả nước, tiếp đón xu thế xuất nhập khẩu tăng trưởng mạnh.

Nguồn: ICD, MBS Research tổng hợp

|

ILB doanh nghiệp cảng cạn có quy mô lớn và tăng trưởng theo xu hướng tăng trưởng của xuất nhập khẩu. MBS cho rằng rủi ro cạnh tranh của ILB tương đối thấp, rủi ro chính tới từ rủi ro vĩ mô. Cụ thể, rủi ro chiến tranh thương mại với tác động tiêu cực có thể xảy ra trong kịch bản Mỹ - Trung liên tục áp thuế lên các sản phẩm nhập khẩu của nhau, dẫn tới việc áp thuế nhập khẩu bị leo thang và ảnh hưởng tiêu cực tới giao thương toàn cầu.

Nhận định cổ phiếu đang có mức định giá hấp dẫn, MBS đưa ra khuyến nghị mua ILB với mức giá mục tiêu 27,550 đồng/cp.

Xem thêm tại đây

KDH: Nắm giữ với giá mục tiêu 33,500 đồng/cp

CTCK VNDirect (VND) cho biết, Dự án Lovera Vista (1,300 căn hộ) cùng Venita Park (300 căn biệt thự/nhà phố) là hai dự án mới của CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) mở bán năm 2019, trong khi các dự án khác đang được hoàn thiện pháp lý hoặc đang tiến hành xây dựng. VND kỳ vọng hai dự án này và phần còn lại của dự án căn hộ Safira sẽ giúp KDH ghi nhận 3,465 tỷ đồng giá trị ký bán, tăng hơn 73% so với cùng kỳ năm trước.

KDH cũng đang tiếp tục bồi thường và giải phóng mặt bằng tại dự án khu đô thị Tân Tạo và VND kỳ vọng dự án có thể sẽ được mở bán trong năm 2020, nếu sớm hoàn tất các thủ tục.

Trong tháng 5/2019, KDH công bố sẽ phát hành 450 tỷ đồng trái phiếu không chuyển đổi cho quỹ Dragon Capital, giá trị tương đương với 60% dư nợ vay vào cuối quý 1/2019. Trái tức dự kiến là 12%/năm và 50% tổng giá trị phát hành sẽ được mua lại bởi công ty sau 12 tháng đầu tiên.

VND tin rằng giá trị và tiềm năng tăng trưởng ngắn hạn từ hai dự án Lovera Vista và Venita Park phần nào đã được phản ánh vào thị giá cổ phiếu KDH. Tuy nhiên, việc khởi động được dự án cỡ lớn như khu đô thị (KĐT) Tân Tạo là yếu tố quan trọng để nâng kỳ vọng của thị trường đối với KDH.

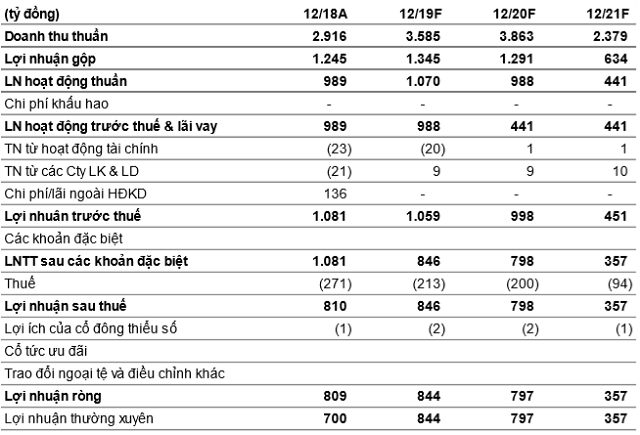

Dự phóng kết quả kinh doanh của KDH trong giai đoạn 2019 - 2021

Nguồn: VND

|

Trong dài hạn, quỹ đất của KDH tại TP HCM là đáng mơ ước đối với các chủ đầu tư bất động sản. Rủi ro VND đưa ra chính là lãi suất vay mua nhà tăng mạnh, cùng những thay đổi đột ngột về chính sách liên quan đến pháp lý dự án.

Với những luận điểm trên, VND khuyến nghị nắm giữ cổ phiếu KDH với giá mục tiêu 33,500 đồng/cp.

Xem them tại đây

SLS: Theo dõi với giá mục tiêu 46,100 đồng/cp

CTCK FPT (FPTS) cho biết, giá đường trong nước đang ở mức thấp nhất 10 năm. Trong 9 tháng đầu niên vụ 2018 - 2019, giá đường trong nước không phục hồi như kỳ vọng do sản lượng lớn đường lậu từ Thái Lan qua Việt Nam. Tháng 3/2019, giá đường trắng RS trong nước đang ở mức 10,600 đồng/kg (giảm 7.8% so với cuối 2018), thấp ngang với giá đường lậu từ Thái Lan. Theo ước tính của FPTS, giá bán đường Thái tại Việt Nam dao động ở mức 9,500 – 10,500 đồng/kg. Do đó, trong trường hợp thị trường đường tiếp tục diễn biến xấu do áp lực cạnh tranh với đường lậu Thái Lan, giá bán đường trắng RS của Việt Nam khó có thể giảm dưới mức 9.000 đồng/kg.

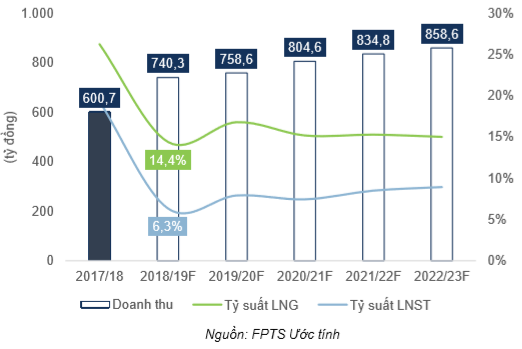

FPTS nhận định rằng, kết quả hoạt động kinh doanh của SLS không tốt do diễn biến xấu của giá đường. Ước tính, với giá bán đường tại mức 9,800 đồng/kg, doanh thu của SLS trong niên độ 2018 - 2019 ước đạt hơn 740 tỷ đồng và lợi nhuận sau thuế đạt gần 47 tỷ đồng, lần lượt tăng 23% và giảm 59% so với niên độ trước.

Dự phóng kết quả kinh doanh của SLS giai đoạn niên độ 2019 - 2023

|

Diễn biến tiêu cực của giá đường trong nước ảnh hưởng xấu tới lợi nhuận gộp toàn ngành đường. Từ năm 2020, Hiệp định ATIGA chính thức có hiệu lực, ngành đường Việt Nam sẽ phải đối mặt với không chỉ đường lậu mà còn có đường Thái Lan nhập khẩu chính ngạch.

FPTS khuyến nghị theo dõi cổ phiếu SLS trong ngắn và trung hạn để chờ những dấu hiệu tích cực trong diễn biến giá đường trong nước. Nhà đầu tư có thể xem xét mua khi SLS giảm về mức giá 34,500 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vĩnh Thịnh

FILI

|