|

Dịch vụ

MSB - Tiềm năng nào để lên sàn chứng khoán?

Ngân hàng TMCP Hàng Hải Việt Nam (MSB) đang trình hồ sơ để niêm yết cổ phiếu tại Sở Giao dịch Chứng khoán TPHCM (HOSE), sẵn sàng chào sàn vào quý 3/2019. Với những tiềm năng và nguồn lực tích lũy, MSB đã chuẩn bị sẵn sàng gia nhập “vùng đất của các vị vua”?

Sức ép chung của nhóm cổ phiếu ngân hàng

Từ lâu, cổ phiếu ngân hàng luôn được xem là một trong những nhóm cổ phiếu dẫn dắt thị trường chứng khoán. Mặc dù thời gian gần đây, độ nóng của nhóm cổ phiếu này đã có phần giảm tốc do tình hình của thị trường chung nhưng dòng cổ phiếu này vẫn là những ông vua trên sàn chứng khoán.

Thực tế cho thấy, nhóm “cổ phiếu vua” với quy mô vốn hóa lớn, tính đại chúng cao, giá cổ phiếu ngân hàng thường đối diện với áp lực đòi hỏi dòng tiền mạnh. Hơn nữa, nhiều cổ phiếu ngân hàng trên sàn hiện nay thiếu đi lực đẩy của vốn mới từ nhà đầu tư nước ngoài, do đã kín hoặc bị khóa “room” tỷ lệ sở hữu, hoặc mức độ hở “room” không nhiều hấp dẫn.

Theo nhiều chuyên gia, động lực tăng trưởng của nhóm cổ phiếu ngân hàng đang trông chờ vào thông tin trong mùa đại hội cổ đông này, kèm theo thông tin về nới room ngoại và kế hoạch triển khai Basel II.

Tuy chịu nhiều áp lực của thị trường nhưng vẫn nhiều ngân hàng rục rịch có kế hoạch lên sàn trong năm 2019 như OCB, NamABank, MSB… Trong đó, MSB đang sở hữu những lợi điểm để kỳ vọng trở thành một nhân tố mới, thu hút mới khi niêm yết.

Chuẩn bị toàn diện chờ ngày chào sàn

MSB vụt tốc lên nhóm nhà băng lãi ngàn tỷ trong năm 2018, với lãi trước thuế hơn 1,053 tỷ đồng, gấp 6.4 lần so năm 2017. Tổng tài sản của MSB đạt gần 138 ngàn tỷ đồng, tăng gần 23% so với thời điểm cuối năm 2017. Tổng doanh thu năm 2018 của MSB được cấu thành bởi thu thuần từ lãi, từ hoạt động kinh doanh ngoại hối và hoạt động kinh doanh dịch vụ.

Tổng dư nợ tín dụng (bao gồm cho vay TCKT, cá nhân và đầu tư trái phiếu doanh nghiệp) năm 2018 đạt 55,169 tỷ đồng, tăng 30% so với đầu năm và vượt 15% so với kế hoạch.

Cho vay khách hàng tiếp tục tăng trưởng mạnh đạt 48,762 tỷ đồng, tăng 35% so với cuối kỳ 2017, trong đó nhóm khách hàng doanh nghiệp tăng trưởng 37%, đặc biệt nhóm khách hàng lõi là doanh nghiệp vừa và nhỏ tăng trưởng 36%. Bên cạnh đó, nhóm khách hàng cá nhân cũng có sự tăng trưởng mạnh mẽ về quy mô, đạt 129% so với năm trước.

Tỷ lệ nợ xấu luôn được kiểm soát tốt ở mức dưới 3%. Kết quả thu hồi nợ xấu đã đóng góp lớn vào kết quả kinh doanh, tạo tiền đề cho Ngân hàng phát triển tốt trong năm 2019.

Theo thông tin có được, MSB đang trình hồ sơ để niêm yết cổ phiếu tại Sở Giao dịch Chứng khoán TPHCM (HOSE), sẵn sàng chào sàn vào quý 3/2019. Có thể xem đây là bước ngoặt đưa MSB lên tầm cao mới, mở rộng quy mô và minh bạch trong hoạt động thông tin, tạo uy tín, nâng tầm và khẳng định giá trị của Ngân hàng đến với nhà đầu tư.

Tiềm năng cổ phiếu mới

Cơ hội tăng trưởng tốt: Năm 2018, MSB đang có mức tăng trưởng tốt với các các chỉ tiêu tài chính như ROE đạt 6.4%, tăng gấp 7 lần so với con số 0.9% của năm 2017. EPS đạt 774 đồng, tăng gấp 7 lần so với mức 107 của năm 2017. Ngoài ra, cơ hội tăng trưởng của MSB còn rất cao khi room cho nhà đầu tư ngoại còn đến 30%.

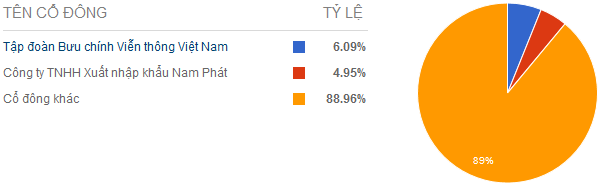

Chủ sở hữu và cổ đông lớn ổn định. Vốn chủ sở hữu vẫn tiếp tục được duy trì ở mức cao, chiếm tỷ trọng 11% tổng nguồn vốn của Ngân hàng.

Quản lý rủi ro chặt chẽ: Theo MSB, năm 2018, Ngân hàng này đã triển khai thí điểm thành công các quy định của NHNN về tính toán tỷ lệ an toàn vốn (Thông tư 41) và đang trình Ngân hàng Nhà nước phê duyệt việc áp dụng trước thời hạn Thông tư 41/2016/TT-NHNN quy định về Tỷ lệ an toàn vốn, với mục tiêu sớm trở thành một trong các Ngân hàng đầu tiên tại Việt Nam được công nhận triển khai thành công Basel II. Tính đến ngày 31/12/2018, hệ số an toàn vốn CAR của MSB đạt mức 12.17%, cao hơn nhiều so với mức quy định 9% của NHNN.

Chiến lược dài hạn: Trong giai đoạn 2019 – 2023, MSB đặt ra mục tiêu trở thành ngân hàng đáng tin cậy, thấu hiểu khách hàng nhất và đạt lợi nhuận cao tại Việt Nam, trong đó giá trị vốn hóa đạt 3.5 tỷ USD, tăng trưởng doanh thu thuần đạt 30%/năm. Hệ số ROE đạt 20%, tăng trưởng doanh thu CAGR đạt 30%/năm, tỷ lệ CIR (tỷ lệ chi phí/thu nhập) đạt 45%, chỉ số sức khỏe của tổ chức OHI đạt tối thiểu 80 điểm.

FILI

|