|

Động thái chính sách của Fed giờ phụ thuộc vào lạm phát?

Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell và các đồng nghiệp đã thực hiện một thay đổi quan trọng trong chiến lược đối phó với lạm phát, mở đầu cho một sự thay đổi triệt để hơn vào năm tới.

Trước đây, Fed thực hiện nâng lãi suất để kìm hãm khả năng tăng mạnh của lạm phát vì theo lý thuyết kinh tế, lạm phát có thể tăng mạnh khi thị trường việc làm tăng trưởng nóng. Tuy nhiên, sau đó, tại cuộc họp tháng 3/2019, Chủ tịch Fed và các đồng nghiệp đã phát tín hiệu ngừng nâng lãi suất và báo hiệu giữ nguyên chính sách cho tới khi lạm phát – vốn còn chưa đạt tới mục tiêu 2% của Fed – tăng trưởng một cách thuyết phục.

Fed đang dần chuyển sang phương pháp ‘chờ đợi lạm phát tăng trưởng thật sự’ rồi mới nâng lãi suất, Stephen Stanley, Chuyên gia kinh tế trưởng tại Amherst Pierpont Securities LLC, nhận định.

Ông Powell và một số đồng nghiệp tỏ ra bối rối khi Fed không thể khiến lạm phát tăng lên mục tiêu 2%. Đó là điều đã thôi thúc Chủ tịch Fed chuyển sang chiến lược chờ lạm phát tăng thuyết phục rồi mới thực hiện động thái chính sách.

Khi Fed bắt tay vào đánh giá lại khuôn khổ chính sách tiền tệ, ông Powell cũng sẵn sàng xem xét tới một phương pháp, mà theo đó Fed tìm cách thúc đẩy lạm phát tăng vượt mục tiêu 2% trong một khoảng thời gian.

Sự thay đổi chiến thuật của ông Powell ảnh hưởng mạnh tới chính sách tiền tệ, nền kinh tế và cả thị trường tài chính.

Tuần này, Chủ tịch Fed khu vực Chicago Charles Evans cho biết, Fed có thể giữ nguyên chính sách tiền tệ cho tới mùa thu năm 2020 và thậm chí có khả năng giảm lãi suất nếu như lạm phát cơ bản bất ngờ suy giảm.

Lập trường trên có thể dẫn tới giá tăng nhanh hơn, tỷ lệ thất nghiệp suy giảm và nới dài chuỗi tăng trưởng khi các quan chức ngừng nâng lãi suất.

“Chính sách tiền tệ có khả năng thúc đẩy tăng trưởng hơn là kìm hãm tăng trưởng vì lạm phát”, Angel Ubide, Trưởng bộ phận nghiên cứu kinh tế tại quỹ đầu cơ Citadel, nhận định. Ông hy vọng chuỗi tăng trưởng của nền kinh tế Mỹ sẽ kéo dài thêm vài năm nữa.

Đây sẽ là một thông tin tốt lành cho Tổng thống Mỹ Donald Trump – người đang chuẩn bị tái tranh cử trong năm 2020. Thế nhưng, ông vẫn chưa thỏa lòng khi Fed ngừng nâng lãi suất. Ông thúc giục Fed cắt giảm lãi suất và tiếp tục chương trình mua trái phiếu để giúp nền kinh tế “cất cánh như tàu tên lửa”.

Tuy nhiên, có một vài rủi ro xuất phát từ sự thay đổi chiến lược của Fed. Chính sách giữ lãi suất ở mức thấp trong khoảng thời gian dài hơn có thể tạo ra hiện tượng bong bóng đầu cơ tài sản và đòn bẩy quá mức khi nhà đầu tư bị buộc phải chấp nhận thêm rủi ro để đánh đổi lấy tỷ suất sinh lợi mà họ đã quen thuộc trước đây.

Hồi năm 2016, Chủ tịch Fed tiền nhiệm Janet Yellen đã phản bác chiến lược này, cho rằng Ngân hàng Trung ương cần phải “đánh phủ đầu” để đối phó với lạm phát vì chính sách tiền tệ có độ trễ. Tại thời điểm đó, ông Powell đã ủng hộ quan điểm của bà Yellen.

Động thái chấp nhận thay đổi chiến lược của ông Powell hiện nay cho thấy tình hình giờ đã khác. Lãi suất ngắn hạn cao hơn 2 điểm phần trăm so với thời điểm năm 2016 và chính sách tiền tệ hiện được xem là trung lập chứ không phải là cực kỳ nới lỏng nữa.

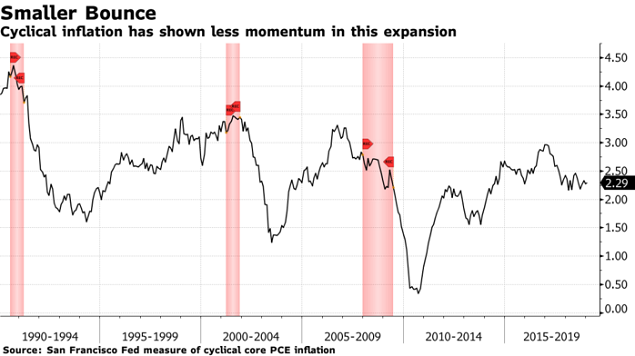

Thế nhưng, quan trọng hơn là lạm phát vẫn không thay đổi quá nhiều. Áp lực giá vẫn yên ắng – mặc dù nền kinh tế vừa ghi nhận năm tốt nhất kể từ năm 2005 và đang trên đường ghi nhận chuỗi tăng trưởng dài nhất từ trước đến nay.

Điều đó làm dấy lên nỗi lo trong lòng ông Powell và các đồng nghiệp rằng các công ty và người tiêu dùng có lẽ đã đánh mất niềm tin vào khả năng thúc đẩy lạm phát tăng lên mục tiêu 2% của Fed. Kể từ khi mục tiêu này được đưa ra trong năm 2012, lạm phát vẫn chỉ tăng trưởng trung bình 1.4%.

Lạm phát quá thấp đã giữ lãi suất gần mức 0%. Đây là một tình thế vô cùng nguy hiểm vì Fed không có khả năng giảm lãi suất để đối phó với đợt suy thoái kế tiếp. Và từ đó, các quan chức lại phải sử dụng tới những công cụ bất thường, như mua trái phiếu, để hỗ trợ nền kinh tế.

Vũ Hạo (Theo Bloomberg)

FiLi

|