|

Bài cập nhật

ĐHĐCĐ 2019: Tiền thu được từ phát hành không quá lớn nhưng rất quan trọng với HBC

Chiều ngày 16/04/2019, CTCP Tập đoàn Xây dựng Hòa Bình (HOSE: HBC) đã tiến hành ĐHĐCĐ thường niên 2019. Một trong những nội dung quan trọng là HĐQT sẽ trình các cổ đông thông qua việc chào bán 25 triệu cp phổ thông cho cổ đông chiến lược - Hyundai Elerator, nhằm tiến tới mục tiêu đạt 5% giá trị trúng thầu tại nước ngoài trong năm 2019.

Đại hội kết thúc vào lúc 18 giờ 16 phút với tất cả các tờ trình đều được thông qua.

Thảo luận

Đề nghị ban điều hành quy định thời hạn chuyển nhượng đối với ESOP để tránh trường hợp CBCNV bán hết ngay, gây bất lợi cho cổ đông. Như năm vừa rồi sau đợt ESOP, cổ phiếu HBC rớt xuống 15,000 đồng/cp?

Ông Phan Ngọc Thạnh: ESOP của HBC khác với ESOP của những công ty khác. ESOP của HBC được phát hành hàng năm nên năm nào CBCNV cũng được chuyển nhượng. Năm 2019, HBC phát hành 1.3 triệu cp ESOP theo nghị quyết năm 2016, tức hơn 3 năm sau mới đủ điều kiện mua.

Phương án hạn chế chuyển nhượng có nhược điểm nếu CBCNV vi phạm quy định thì việc thu hồi rất khó.

Với khối lượng 1.3 triệu cp, bình quân mỗi người được từ 3,000 – 4,000 cp. Nếu so với thanh khoản hàng ngày của HBC thì tôi nghĩ việc bán ra cũng không ảnh hưởng nhiều.

Kế hoạch phát triển ra thị trường nước ngoài như thế nào? HBC có lợi thế cạnh tranh gì so với các công ty bản địa? Có những đối tác nào hỗ trợ HBC? Vị thế của HBC trên thị trường thế giới, doanh thu, lợi nhuận dự kiến?

Ông Lê Viết Hải: Doanh thu HBC có khả năng vượt khỏi toàn ngành xây dựng trong tương lai với tốc độ tăng doanh thu như hiện nay. HBC cần có một thị trường mới để tiếp tục đà tăng này. Khi ra nước ngoài, bước đầu HBC sẽ làm nhà đầu tư, phát triển dự án và liên kết với một đơn vị địa phương làm tổng thầu, dần dần khi quen thị trường sẽ độc lập, ưu tiên phát triển về xây dựng.

HBC có đối tác ở Canada là Julian với dự án 30 tầng và 318 căn hộ. Ở Úc, HBC chuẩn bị dự án 5,000 m2, chiều cao không hạn chế nên quy mô có thể trên 500 căn hộ. Đây là một thị trường triển vọng khi giá đất thấp hơn giá đất tại TP.HCM nhưng giá bán lại cao hơn.

Nếu không mở rộng ra nước ngoài thì trong 15 năm tới sẽ không còn room, tức không còn môi trường, quy mô ngành xây dựng trong nước dành cho HBC. Khả năng HBC phát triển ra thị trường quốc tế rất cao. Chúng tôi khai thác công nghệ và trình độ quản lý trong xây dựng.

Kế hoạch năm nay đã sát chưa? Lợi nhuận 720 tỷ đồng đã chắc chắn chưa?

Ông Phan Ngọc Thạnh: Thật ra khi xây dựng kế hoạch chúng tôi rất đau đầu. Các cổ đông chú ý rằng, kết quả hàng năm cũng ảnh hưởng đến tiền thưởng của HĐQT nên chúng tôi cố gắng để đạt được kế hoạch. Năm 2018 xây dựng kế hoạch khá cao do chúng tôi thừa thắng xông lên từ năm 2016. Trong năm 2019, chúng tôi cũng cân nhắc rất nhiều lần về kế hoạch. Trong lợi nhuận 720 tỷ đồng, có gần 100 tỷ đồng đến từ các dự án bất động sản, còn lại từ xây dựng khoảng 600 tỷ đồng, chúng tôi đã tính toán tất cả các yếu tố bất lợi.

Ông Trương Quang Nhật – Phó Chủ tịch HĐQT: Để đạt được kế hoạch năm nay, HBC phải đạt được 18,260 tỷ đồng doanh thu nhưng chúng ta đã có 13,500 tỷ đồng chuyển tiếp từ năm rồi, còn thiếu 4,800 tỷ đồng doanh thu sẽ được thực hiện trên hợp đồng ký trong năm 2019, tức phải trúng thầu khoảng 24,000 tỷ đồng trong năm nay. Tính đến ngày hôm nay HBC đã trúng thầu 5,800 tỷ đồng.

Hai năm nay, chỉ số P/E quá thấp. Ban điều hành nên đánh giá lại tại sao chúng ta tốt mà không có quá nhiều người nhìn nhận? Chi tiết cách trả cổ tức rất khó thông cảm, ban điều hành cần lý giải thuyết phục Công ty giữ tiền lại để làm gì?

Ông Phan Ngọc Thạnh: Giá cả 2 năm qua biến động nhiều quá. Nếm mật nằm gai là cái khó có thật. Để lại dòng tiền cho Công ty sẽ có lợi cho cổ đông hơn. Chúng tôi cân nhắc rất nhiều về vấn đề pha loãng khi phát hành. Chia cổ tức bằng cổ phiếu là một hình thức pha loãng. Kế hoạch cổ tức 15% ở năm 2018, nhưng thực tế lợi nhuận chỉ đạt 58% kế hoạch, HBC vẫn chia cổ tức 8%.

HĐQT không lường hết rủi ro của thị trường

Năm 2018, ban lãnh đạo đề ra kế hoạch rất hoành tráng trong khi các đơn vị bạn đã dự báo tình hình 2018 rất khó khăn. Đề nghị ban lãnh đạo dự báo tình hình sát thực tế?

Ông Lê Viết Hải: Chúng tôi thật sự rất tiếc có tình hình cổ phiếu trên sàn giảm quá sâu và thiệt hại cho rất nhiều cổ đông. Cá nhân tôi cũng đã mua cổ phiếu từ 48,000 – 48,5000 đồng/cp. Như tôi đã có giải thích, năm vừa qua, HĐQT đã không lường hết được rủi ro thị trường và tình hình giải quyết pháp lý rất chậm mà trước đó chúng tôi cũng được lời hứa hẹn sẽ thay đổi nhanh chóng. Chúng tôi thừa nhận sự hạn chế trong việc đánh giá tình hình chung, đặc biệt là lĩnh vực bất động sản. Do đó, năm nay chúng tôi đã có kế hoạch rất thận trọng, doanh thu chỉ tăng 1.6% và lợi nhuận chỉ tăng 16% trong khi hợp đồng chuyển từ năm 2018 sang tăng 26% so với năm trước.

Về các công trình, khi không làm được không thấy Công ty công bố thông tin, ví dụ nhà máy thép Dung Quất?

Ông Lê Viết Hải: Chúng tôi cũng rất tiếc khi cổ đông gọi đến mà không có người giải đáp. Tôi đề nghị văn phòng HĐQT chú ý hơn.

Cổ đông bức xúc khi nhắc lại lời của Chủ tịch Lê Viết Hải “Tôi tin giá cổ phiếu sẽ hồi phục” nhưng từ đó đến nay chỉ đi xuống, hiện rất khó để lên 20,000 đồng/cp? Với giá hiện nay không nên bán cho Hyundai Elerator?

Ông Lê Viết Hải: Chúng ta không phát hành với số lượng lớn nhưng nếu vốn chủ sở hữu tăng lên 1 chúng ta có thể tăng lên 2 trong việc vay ngân hàng. Nếu có 500 tỷ thì chúng ta sẽ có thêm 1,500 tỷ đồng từ vốn vay ngân hàng. Như vậy có khoảng 1,700 tỷ đồng bổ sung vốn lưu động cho Công ty.

Chúng ta chưa đạt mục tiêu về giá cổ phiếu. Giá hiện nay chưa phản ánh đúng giá trị thực. Không có doanh nghiệp nào doanh thu hàng chục ngàn tỷ, lợi nhuận gấp 2 lần vốn chủ sở hữu và giá trị HBC nằm ở chỗ sử dụng vốn chủ sở hữu rất hiệu quả. Chúng tôi đang tiếp tục tìm những phương thức để duy trì hiệu quả kinh doanh.

Doanh thu năm 2018 gấp 137.5 lần doanh thu ở năm 2005, cứ bình quân 4 năm doanh thu tăng 5 lần. Tiềm lực HBC như thế phải tìm một thị trường rất lớn để phát triển sức sống. HBC cũng có một giá trị vô hình (thương hiệu HBC) được tổ chức quốc tế đánh giá từ 47 triệu USD ở năm 2017 lên 79 triệu USD trong năm 2018.

Cổ đông vẫn lo lắng về khoản phải thu khách hàng của HBC. Chúng tôi là những người quản lý nên hiểu rõ vấn đề này và chúng tôi đã thảo luận với Huyndai. Họ chấp nhận đầu tư với giá 23,000 đồng/cp sau khi chia cổ tức 8%. Tính ra giá họ mua là 24,450 đồng/cp. Chúng ta thấy rõ, đối tác chiến lược nước ngoài hiểu rõ HBC sau khi đánh giá tất cả những rủi ro.

Sau khi nguồn vốn tuy nhỏ của Huyndai đổ vào HBC, tôi tin rằng các chỉ số tài chính của HBC và niềm tin của nhà đầu tư vào HBC sẽ được cũng cố, giá cổ phiếu sẽ tích cực hơn.

575 tỷ đồng, Công ty hoạt động được tối đa 12 ngày

Việc phát hành cổ phiếu cho cổ đông chiến lược Hyundai Elerator, mục đích phát hành là bổ sung vốn tự có nhưng tỷ lệ thặng dư vốn hiện nay đã rất lớn, HĐQT giải thích gì về vấn đề này? Tỷ lệ 1.25% đã được gọi là cổ đông chiến lược chưa? Điều kiện hợp tác giữa HBC và Hyundai Elerator đang quá ưu ái?

Ông Phan Ngọc Thạnh - Giám đốc tài chính: Số lượng phát hành đợt này không nhiều, chiếm khoảng 11% vốn điều lệ sau khi phát hành. Số tiền thu được cũng không quá lớn, tuy nhiên rất quan trọng với HBC. Với 575 tỷ đồng, Công ty hoạt động được tối đa 12 ngày.

Hyundai Elerator đã có 35 năm thành lập và phát triển, hơn chúng ta 3 năm. Sản phẩm chủ yếu của Huyndai Elerator là thang máy, thang cuốn và quản trị bảo hành thang máy, chiếm 44% thị phần tại Hàn Quốc. Đơn vị này bảotrì trên 150,000 thang máy mỗi năm và đạt doanh thu gần 2 tỷ USD/năm.

Đối tác Hyundai Elerator sẽ tiến cử 1 thành viên vào HĐQT tại Đại hội hôm nay.

Ông Trương Quang Nhật – Phó Chủ tịch HĐQT: Điều kiện hợp tác giữa HBC và Hyundai Elerator khá rõ ràng và cụ thể, tờ trình chỉ tóm tắt nội dung. Có thể chia làm 4 lĩnh vực có thể hợp tác với Hyundai Elerator gồm tổng thầu, design & build, thầu phụ và chủ đầu tư.

ĐHĐCĐ HBC chiều ngày 16/04/2019

|

2018 không hoàn thành kế hoạch

Các chỉ tiêu kinh doanh trong năm 2018 của HBC đều không đạt kế hoạch đề ra. Cụ thể, tổng doanh thu thực hiện được 89% kế hoạch và lãi sau thuế thực hiện được 59% kế hoạch, lần lượt ghi nhận 18,299 tỷ đồng và xấp xỉ 630 tỷ đồng. EPS đạt 2,875 đồng/cp, ROA và ROE đạt lần lượt 4.2% và 25.4%.

Riêng về kết quả kinh doanh của Công ty mẹ, doanh thu thuần đạt gần 18,104 tỷ đồng, thực hiện được 91% kế hoạch năm. Lợi nhuận sau thuế gần 692 tỷ đồng, chỉ thực hiện được 63% kế hoạch và giảm 18% so với cùng kỳ.

Theo báo cáo của ông Lê Viết Hải – Chủ tịch HĐQT kiêm TGĐ tại Đại hội, có nhiều nguyên nhân dẫn đến kết quả kinh doanh 2018 không hoàn thành kế hoạch. Trước hết, số lượng dự án trúng thầu mới trong năm 2018 rơi vào cuối quý 2, quý 3 và 4 nên việc ghi nhận sản lượng thực hiện bị chậm hơn so với kế hoạch.

Thêm vào đó, một số dự án chỉ triển khai cầm chừng do việc đình trệ pháp lý từ chủ đầu tư. Mảng bất động sản không đạt được doanh thu theo kế hoạch do chính sách siết tín dụng vào bất động sản làm cho phân khúc bất động sản nghỉ dưỡng phát triển chậm lại; đồng thời, do HBC thay đổi phương thức kinh doanh dự án Long Thới từ dự kiến chuyển nhượng sang triển khai xây dựng, bán hàng.

Tổng giá trị trúng thầu trong năm 2018 thực hiện được gần 96% kế hoạch năm với 25,853 tỷ đồng, chiếm 5.7% thị phần ngành xây dựng. Công trình Imperia Skype Garden dẫn đầu nguồn thu trong năm 2018 với mức đóng góp hơn 1,151 tỷ đồng, kế đến là Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất với 1,146 tỷ đồng.

Giá trị hợp đồng ký mới trong năm 2018 tập trung chủ yếu tại miền Nam với giá trị ký kết đạt 13,452 tỷ đồng, miền Bắc đạt 6,692 tỷ đồng và miền Trung đạt 4,457 tỷ đồng. Các hợp đồng ký mới hầu hết tập trung vào phân khúc căn hộ chung cư, chiếm 70% tổng giá trị trúng thầu.

Tổng diện tích xây dựng năm qua đạt hơn 2.9 triệu m2 sàn, trong đó dự án trên 10 tầng là 57 dự án và dự án trên 20 tầng là 45 dự án. Bên cạnh đó, HBC đã liên doanh với Kajima tổng thầu D&B dự án Aeon Mall Hà Đông, sản lượng đạt 769 tỷ đồng.

Tính đến ngày 21/03/2019, cơ cấu cổ đông lớn của HBC gồm ông Lê Viết Hải – Chủ tịch HĐQT (17.51%) và Pyn Elite Fund (7.02%).

Trong cơ cấu biên lợi nhuận gộp, biên lợi nhuận gộp của mảng khác gồm cho thuê, dịch vụ tư vấn, kinh doanh cơ sở hạ tầng,… ghi nhận âm 2.8% trong năm 2018 do HBC đang trong quá trình lấp đầy các tòa nhà.

Kế hoạch 2019 thấp nhất trong 3 năm gần nhất, chuyển tiếp 16,747 tỷ đồng giá trị hợp đồng chuyển nhượng

Trong kế hoạch kinh doanh 2019 HBC đưa ra, doanh thu dự kiến 18,600 tỷ đồng, tăng nhẹ 1.6%; lợi nhuận sau thuế tăng trưởng 16% lên 720 tỷ đồng. Đây là kế hoạch thấp nhất trong 3 năm trở lại đây do Công ty đánh giá có nhiều rủi ro, trong đó có rủi ro thanh toán của chủ đầu tư. Với kế hoạch này, HBC dự kiến chia cổ tức 2019 với tỷ lệ 15%.

Tổng giá trị trúng thầu HBC dự kiến đạt được trong năm 2019 là 24,000 tỷ đồng, tập trung ở miền Nam (40%), miền Bắc (40%), miền Trung (10%), Phú Quốc (5%) và nước ngoài (5%). Xét về loại hình trúng thầu, trung tâm thương mại (TTTM), khách sạn Resort, khu phức hợp dự kiến chiếm 62%, kế đến là nhà ở chiếm 28% và công nghiệp chiếm 10% trong tổng giá trị trúng thầu dự kiến.

Giá trị hợp đồng chuyển nhượng qua các năm sau khoảng 24,237 tỷ đồng. Trong đó, HBC dự kiến chuyển nhượng khoảng 16,747 tỷ đồng trong năm 2019, phần còn lại sẽ chuyển nhượng sang các năm kế tiếp.

Về kế hoạch phân phối lợi nhuận 2018, HBC chia cổ tức 2018 với tỷ lệ 8%, trong đó có 3% bằng tiền (58.8 tỷ đồng) và 5% bằng cổ phiếu (98 tỷ đồng). Lợi nhuận còn lại sau khi phân phối gần 466 tỷ đồng.

Đối với các dự án bất động sản và đầu tư dài hạn trong thời gian tới, HĐQT trình ĐHĐCĐ ủy quyền cho HĐQT được quyết định phương án thực hiện, mở rộng hay thu nhỏ quy mô dự án, tăng/giảm tỷ lệ tham gia của HBC, cũng như quyết định phương án vay vốn, phát hành trái phiếu huy động vốn.

Để phục vụ cho hoạt động đầu tư ra nước ngoài, HBC trình cổ đông thông qua việc thực hiện các thủ tục và tổng giá trị các khoản đầu tư tối đa là 10% vốn chủ sở hữu, căn cứ trên BCTC gần nhất đã kiểm toán tại thời điểm đầu tư.

Hệ thống Pax Sky đã chính thức vận hành 11 tòa nhà văn phòng cho thuê tại các quận trung tâm TP.HCM. Theo kế hoạch, tòa nhà Pax Sky (26 Ung Văn Khiêm, Bình Thạnh) có tổng diện tích 20,000 m2 dự kiến nhận bàn giao vào đầu tháng 3/2019. Tính đến cuối tháng 2/2019, tỷ lệ lấp đầy của tòa nhà này đạt 80% diện tích cho thuê.

Chào bán 25 triệu cp cho Hyundai Elerator

Trong quý 2/2019, HBC sẽ chào bán 25 triệu cp phổ thông với giá 23,000 đồng/cp cho Hyundai Elevator Co.,Ltd. Tổng số tiền 575 tỷ đồng dự kiến huy động được sẽ được phân bổ vốn lưu động cho hoạt động xây dựng, mua sắm máy móc thiết bị và mở rộng hoạt động kinh doanh tại thị trường nước ngoài.

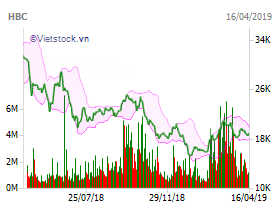

Biến động giá cổ phiếu HBC trong 12 tháng qua

Trong một năm qua (16/04/2018 – 16/04/2019), cổ phiếu HBC rớt gần 41%. Trong phiên chiều ngày 16/04/2019 tiếp tục giảm về 18,750 đồng/cp.

|

Theo thỏa thuận hợp tác, HBC hỗ trợ tối đa cho Hyundai cung cấp các sản phẩm thang máy và thang cuốn tại các dự án do HBC làm chủ đầu tư hoặc nhà thầu. Ngược lại, Hyundai sẽ giới thiệu HBC làm nhà thầu cho các khách hàng của mình cả trong và ngoài nước; cử chuyên gia hỗ trợ HBC trong việc kiểm soát chất lượng, quản lý thi công hệ thống thang máy trong vai trò tổng thầu. Theo đó, Hyundai sẽ cung cấp sản phẩm với mức giá cạnh tranh và điều kiện ưu đãi nhất.

Trên cơ sở phát hành cổ phiếu riêng lẻ cho nhà đầu tư chiến lược, HBC sẽ phong tỏa tỷ lệ sở hữu của nhà đầu tư nước ngoài ở mức 37.5% vốn điều lệ.

Ngoài ra, HBC cũng dự kiến phát hành 1.3 triệu cp ESOP trong năm 2019 và phát hành 3.75 triệu quyền mua cổ phiếu cho cán bộ công nhân viên (1 quyền mua được mua 1 cổ phiếu bằng mệnh giá, quyền mua có hiệu lực 3 năm kể từ ngày 01/01/2019).

Chủ tịch Hội đồng sáng lập TTC Land được tiến cử vào HĐQT

Theo tờ trình HĐQT trình các cổ đông thông qua tại Đại hội, 6 thành viên dự kiến được bầu vào HĐQT nhiệm kỳ 2019 – 2024, gồm: ông Lê Viết Hải, ông Trương Quang Nhật, ông Lê Quốc Duy, ông Phan Ngọc Thạnh, ông Park Seok Bae và ông Đặng Hồng Anh – Thành viên độc lập.

Trong số các ứng viên trên, có ông Đặng Hồng Anh với vai trò là thành viên HĐQT độc lập. Được biết, ông Đặng Hồng Anh là Chủ tịch Hội đồng sáng lập CTCP Địa ốc Sài Gòn Thương Tín (TTCLand, HOSE: SCR). Hiện nay, ông Đặng Hồng Anh còn kiêm nhiệm các chức danh khác gồm Phó Chủ tịch HĐQT Tập đoàn Thành Thành Công, Phó Chủ tịch Thường trực Uỷ ban Bất động sản - Tập đoàn Thành Thành Công và Chủ tịch Hội doanh nhân trẻ Việt Nam.

Nguyên Ngọc

FiLi

|