|

PVT - Tàu to không sợ bão nhưng vẫn còn “tâm tư”

Năng lực đội tàu lớn cộng với vị thế một đơn vị thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam (PVN), PVT hưởng lợi từ việc vận hành các dự án lọc hóa dầu mới. Tuy nhiên, tất cả không phải đều màu hồng!

PVT Hera - Tàu chở dầu thô lớn nhất Việt Nam. Nguồn: PVN

Các vấn đề xoay quanh đội tàu của PVT

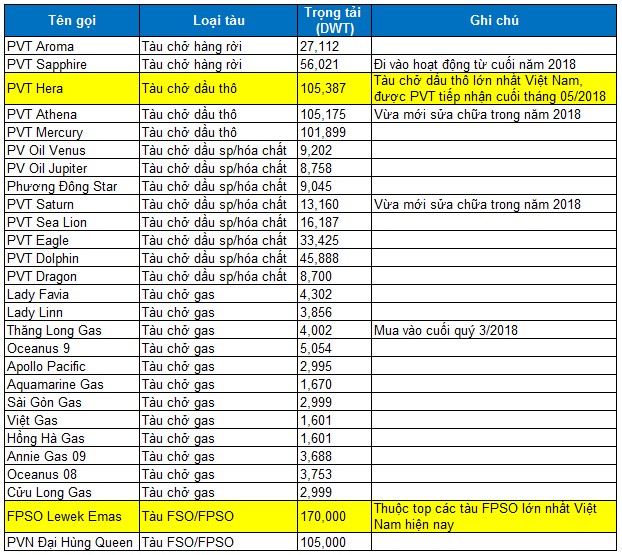

Số lượng tàu lớn và đa dạng về chủng loại. PVT là đơn vị vận tải biển duy nhất trong PVN sở hữu đội tàu vận tải hàng lỏng lớn nhất Việt Nam. Hiện nay, PVT đang sở hữu đội tàu hơn 20 chiếc phục vụ cho thị trường trong nước và quốc tế.

Tổng trọng tải của nhóm tàu chở dầu thô là 312,461 DWT. Trong đó, PVT Hera vừa mới tiếp nhận vào ngày 31/05/2018 và đi vào hoạt động từ giữa năm 2018 chính là tàu chở dầu thô có trọng tải lớn nhất ở Việt Nam hiện nay.

Các tàu FSO/FPSO như FPSO Lewek Emas và PVN Đại Hùng Queen cũng thuộc nhóm dẫn đầu ở thị trường nội địa. Tổng trọng tải của nhóm này đạt 275,000 DWT.

Tàu chở hàng rời PVT Sapphire cũng vừa mới được mua trong tháng 11/2018 từ Stove Shipping, Na Uy. Việc tiếp nhận tàu PVT Sapphire nằm trong chiến lược phát triển của PVT nhằm trẻ hóa đội tàu và nâng cao năng lực vận tải để tiếp tục giữ vững vị trí là doanh nghiệp vận tải biển hàng đầu Việt Nam.

Danh sách đội tàu của PVT. Nguồn: PVT

Vay nợ tăng để chi cho mua sắm tàu mới. Vay nợ dài hạn của PVT vào 31/12/2018 là 2,325 tỷ đồng (tăng 7.99% YoY), vay nợ ngắn hạn là 663 tỷ đồng (tăng 23.46% YoY). Nguyên nhân của sự gia tăng này chủ yếu là do việc mua sắm các tàu mới.

Dự kiến xu hướng này sẽ còn tiếp diễn trong những năm tới để phục vụ cho nhu cầu vận tải ngày càng tăng. Tỷ lệ DER (Debt-to-Equity Ratio) hiện tại của PVT ở mức 98.50%. Nếu lãi suất cho vay trên thị trường tăng mạnh trong thời gian tới thì sẽ gây sức ép lớn cho doanh nghiệp.

Giá tàu thế giới đang ở mức thấp. Một số chuyên gia trong ngành cho biết giá tàu chở dầu thành phẩm và dầu thô đã giảm khoảng 30% trong năm 2018. OPEC dự kiến giá cả sẽ phục hồi vào từ năm 2020 trở đi khi hàng loạt dự án mở rộng hệ thống nhà máy lọc dầu được triển khai ở các nước đang phát triển, đặc biệt là tại khu vực Trung Đông.

Đây sẽ là cơ hội vàng cho những doanh nghiệp vận tải biển làm ăn tốt và đang có nhu cầu mua sắm tàu mới trong ngắn hạn như PVT.

Doanh thu 2018 tăng trưởng tốt

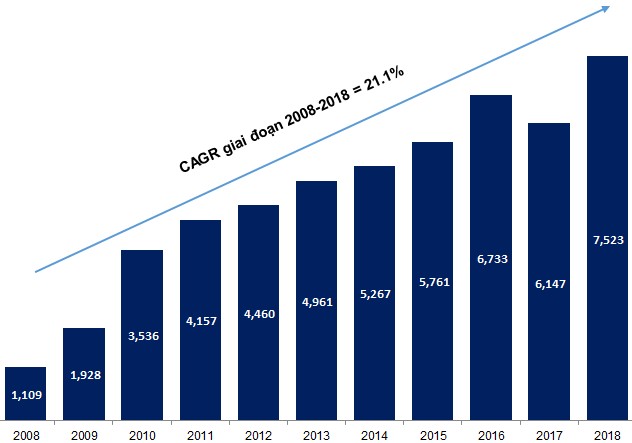

2018 là năm đánh dấu sự tăng trưởng mạnh mẽ của PVT với các chỉ tiêu kết quả sản xuất kinh doanh đạt mức cao nhất kể từ khi thành lập. Doanh thu hợp nhất đạt 7,523 tỉ đồng, tăng 22.38% YoY; tổng lợi nhuận sau thuế thu nhập doanh nghiệp đạt 780 tỉ đồng, tăng 46.15% YoY.

Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) giai đoạn 2008-2018 đạt mức 21.1%. Trong bối cảnh ngành vận tải biển quốc tế cũng như trong nước liên tục trải qua những khó khăn thì con số này cho thấy sự cố gắng của Ban lãnh đạo PVT.

Nguồn: VietstockFinance

Nhà máy lọc hóa dầu Nghi Sơn - Động lực phát triển cho thời gian tới

Nhà máy lọc hóa dầu lớn nhất Việt Nam. Dự án lọc hóa dầu Nghi Sơn là một dự án được triển khai tại Khu kinh tế Nghi Sơn, tỉnh Thanh Hóa. Đến nay, nhà máy đã sản xuất các sản phẩm gồm khí hóa lỏng LPG, xăng A92, xăng A95, dầu diesel, dầu hỏa... và chủ yếu cung cấp cho thị trường trong nước.

Nhà máy lọc hóa dầu Nghi Sơn đã đi vào vận hành thương mại vào cuối quý 4/2018. Thủ tướng Nguyễn Xuân Phúc đã tham dự lễ vận hành thương mại của nhà máy vào ngày 23/12/2018 sau hơn 5 năm thi công.

Tác động đến PVT là khá tích cực. Nhà máy lọc hóa dầu Nghi Sơn dự kiến sẽ đạt tầm 80% công suất thiết kế trong năm 2019. Điều này sẽ tạo ra thêm nhiều việc làm cho PVT tại mảng vận chuyển dầu thô (dự kiến 25% sản lượng đầu vào) và dầu thành phẩm (dự kiến 40% sản lượng đầu ra).

Về mảng dầu thành phẩm, sản lượng từ Nghi Sơn sẽ thúc đẩy nhu cầu từ nội địa. PVT có thể dịch chuyển các tàu chạy tuyến quốc tế (giá cước, nguồn hàng không ổn định và cạnh tranh rất cao) về chạy tuyến nội địa có giá cước tốt hơn và ít rủi ro hơn.

Nhà máy lọc hóa dầu Nghi Sơn về đêm. Nguồn: PVN

Tất cả không phải đều màu hồng!

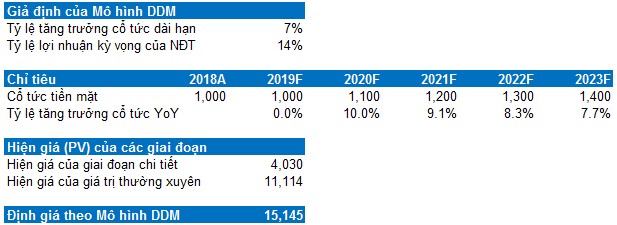

Cổ tức khó tăng mạnh. Cổ tức trong các năm tới dự kiến không tăng trưởng nhiều do doanh nghiệp sẽ ưu tiên hơn cho việc mua sắm mới nhằm trẻ hóa đội tàu.

PVT chia cổ tức khá đều trong nhiều năm nên mô hình chiết khấu cổ tức DDM (Dividend Discount Model) có thể sử dụng trong trường hợp này.

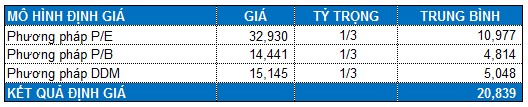

Với giả định tỷ lệ tăng trưởng cổ tức dài hạn là 7% và tỷ lệ lợi nhuận kỳ vọng của nhà đầu tư là 14% thì mức giá của PVT theo DDM là 15,145.

Lưu ý: Con số 1,000 được ghi ứng với 2018A có ý nghĩa là cổ tức năm 2017 ở mức 1,000 và thời điểm thực hiện chi trả rơi vào năm 2018.

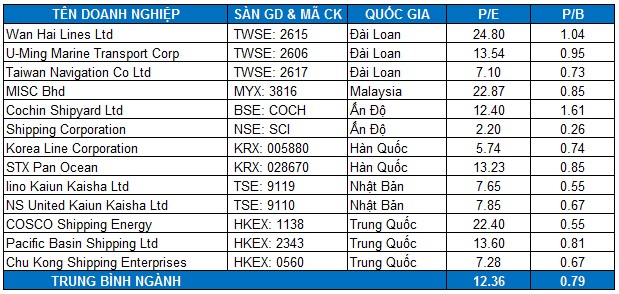

Kết quả định giá không quá hấp dẫn. Do PVT đang sở hữu vị trí dẫn đầu trong lĩnh vực vận tải biển ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM (trừ GMD). Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá PVT sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường bằng hoặc lớn hơn PVT để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Đông Bắc Á, ASEAN, Nam Á…).

Tuy nhiên, GMD không được chọn vào danh sách tính toán vì hiện nay mảng cảng biển đã chiếm phần lớn trong tổng doanh thu của doanh nghiệp này.

Nguồn: Bloomberg, Investing.com và TradingView

Mức P/E và P/B trung bình của nhóm cổ phiếu cùng ngành là 12.36 và 0.79. Với kết quả này thì dự báo giá hợp lý của doanh nghiệp ở mức 20,839.

Vì giá thị trường hiện nay của PVT chỉ thấp hơn mức định giá bên trên khoảng 15%-20% nên nhà đầu tư chưa cần nóng vội mua ngay. Nếu giá vượt mức 19,000 thì việc mua vào PVT sẽ tiềm ẩn nhiều rủi ro. Giá khuyến nghị mua vào là vùng 14,000-16,000.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|