|

Khả năng sinh lợi của các ngân hàng thay đổi ra sao?

Khả năng sinh lợi là thước đo hiệu quả bằng tiền giúp đánh giá tình hình hoạt động cũng như những rủi ro mà ngân hàng gặp phải. Cùng Vietstock nhìn lại khả năng “kiếm lời” của các ngân hàng thay đổi ra sao trong thời gian đầy biến động và sức ép gần đây?

Phải nhìn nhận rằng, khả năng sinh lợi là một trong những mục tiêu được nhà điều hành lẫn nhà đầu tư quan tâm vì lợi nhuận cao sẽ giúp các ngân hàng bảo toàn vốn, tăng thị phần và thu hút đầu tư.

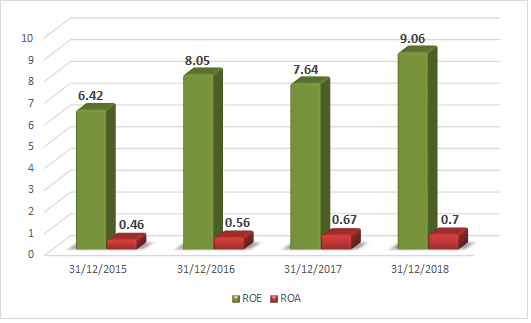

Tỷ lệ ROA và ROE của toàn hệ thống TCTD (Đvt: %)

Nguồn: Ngân hàng Nhà nước

|

Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) và tỷ suất sinh lợi trên tổng tài sản (ROA) là 2 chỉ tiêu tiêu biểu dùng để đánh giá khả năng sinh lợi của các ngân hàng. Tỷ số ROE và ROA còn tùy thuộc vào thời vụ kinh doanh cũng như quy mô và mức độ rủi ro của ngân hàng. Theo số liệu từ Ngân hàng Nhà nước (NHNN), tính đến 31/12/2018 tỷ số ROE và ROA của toàn hệ thống tổ chức tín dụng đều ghi nhận cao hơn các năm trước, đạt lần lượt 9.06% và 0.7%.

Xét về tỷ số ROA thì nhóm NHTM Nhà nước (0.62%) lại thấp hơn nhóm NHTM cổ phần (0.76%), trong khi nhóm ngân hàng liên doanh, nước ngoài là 0.88%. Trong 4 năm trở lại đây, tỷ số ROA của toàn hệ thống có xu hướng ổn định, năm sau cao hơn năm trước, tăng từ mức 0.46% (năm 2015) lên 0.7% (T11/2018).

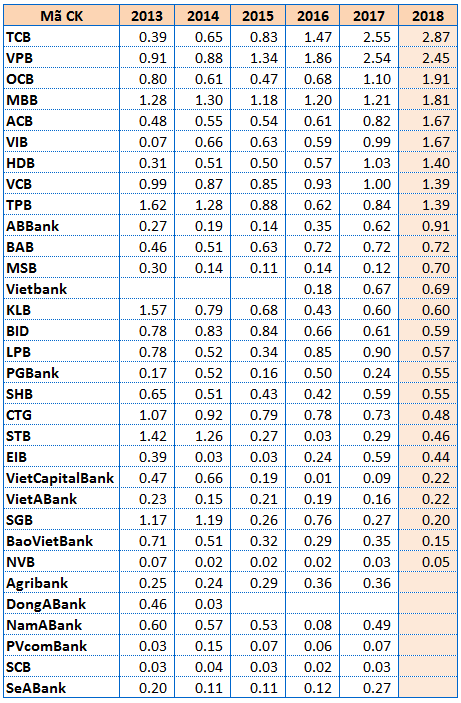

Nhìn chung, tốc độ tăng tổng tài sản và lợi nhuận của các ngân hàng còn chưa tương đồng nhau. Tính đến 31/12/2018 cho riêng từng ngân hàng, có 9/26 ngân hàng có ROA trên 1%, tăng so với con số 6/26 ngân hàng năm 2017 và 3/26 ngân hàng năm 2016. Hầu hết những ngân hàng có ROA cao là những ngân hàng có quy mô vừa và nhỏ trong khi các ngân hàng “gốc” Nhà nước có hệ số ROA khá thấp so với bình quân ngành. Ngoại trừ ROA của VCB đạt 1.39% thì 2 "ông lớn" còn lại là BIDV (BID, 0.59%) và VietinBank (CTG, 0.48%) đều ở mức khá thấp. Tỷ số ROA cao nhất trong 26 ngân hàng là Techcombank (TCB, 2.87%), kế đến là VPB (2.45%). Các ngân hàng còn lại chủ yếu nằm ở mức 0.5% đến dưới 1%.

Với nhóm ngân hàng có chỉ số ROA từ 1% đến 2% cho thấy hoạt động kinh doanh của ngân hàng hiệu quả, tạo ra lợi nhuận cao, tuy nhiên cũng cần chú ý đến những hoạt động sinh lời quá cao sẽ đi kèm theo những rủi ro cao.

Tỷ lệ ROA của các ngân hàng giai đoạn 2013-2018 (Đvt: %)

|

Trong khi đó, ROE của nhóm NHTM Nhà nước đạt 10.21%, NHTM cổ phần đạt 9.88%, còn nhóm ngân hàng liên doanh nước ngoài chỉ đạt 5.7%. Tỷ số ROE cũng có xu hướng tăng và tốc độ tăng cao hơn so với tỷ số ROA, từ mức 6.42% (năm 2015) nhảy vọt lên mức 9.06% (T11/2018).

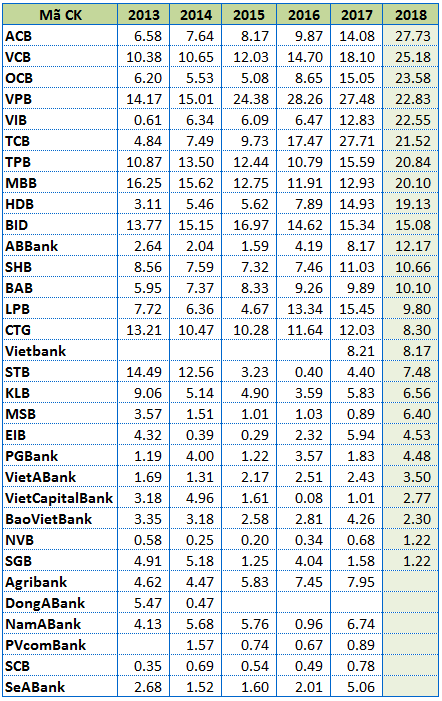

Ngược lại với ROA, tỷ số ROE bình quân ở các ngân hàng có quy mô lớn và vừa lại cao hơn các ngân hàng có quy mô nhỏ. Tỷ số ROE cao nhất được ghi nhận ở ngân hàng ACB với mức 27.73%, vượt mặt cả VCB (25.18%). Trong khi đó, BID là 15.08% và CTG chỉ 8.3%.

Trong năm 2018, các ngân hàng không ngừng tăng tốc nâng cao vốn chủ sở hữu nhằm đảm bảo tỷ lệ an toàn vốn theo Thông tư 41/2016/TT-NHNN. Tuy nhiên, tốc độ tăng trưởng lợi nhuận sau thuế của các nhà băng lại tăng nhanh hơn tốc độ tăng trưởng vốn chủ sở hữu, do đó tỷ lệ ROE vẫn được duy trì ở mức cao, có 13/26 ngân hàng có tỷ lệ ROE từ 10 - 28%.

Điều đáng chú ý là những ngân hàng lớn lại có xu hướng giảm tỷ lệ ROE trong 3 năm gần đây, như trường hợp của CTG giảm từ 12.03% (năm 2017) xuống còn 8.3% (năm 2018); hay như VPB cũng giảm từ 28.26% (năm 2016) xuống mức 27.48% (năm 2017) và 22.83% (năm 2018).

Trong khi một số ngân hàng có vốn hóa nhỏ hơn lại tăng trưởng đều liên tục và thậm chí là đột biến. Đơn cử như trường hợp của HDB, tỷ lệ ROE tăng đều qua các năm, nhất là trong 3 năm gần đây tăng vọt từ 7.89% (năm 2016) lên 14.93% (năm 2017) và 19.13% (năm 2018). Hay như MSB tăng vọt từ 0.89% (năm 2017) lên 6.4% (năm 2018).

Tỷ lệ ROE của các ngân hàng giai đoạn 2013-2018 (Đvt: %)

|

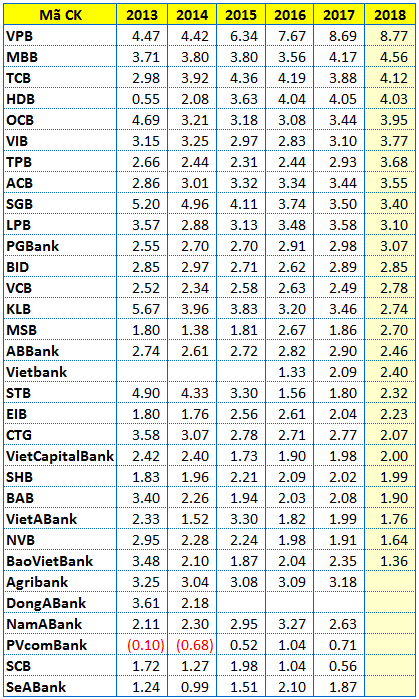

Còn một chỉ tiêu nữa đánh giá khả năng sinh lời của ngân hàng chính là chỉ số Thu nhập lãi cận biên (NIM). Huy động vốn từ tiền gửi khách hàng và cho vay là hoạt động chính đem về doanh thu cho ngân hàng, tuy nhiên vẫn còn những hoạt động khác đem về lợi nhuận cho ngân hàng như kinh doanh chứng khoán, công cụ phái sinh, ngoại hối, bảo lãnh…

Tài sản có sinh lời là những tài sản mang lại lợi nhuận cho ngân hàng như cho vay khách hàng, các khoản đầu tư, tiền gửi tại NHNN… Do đó, khi một ngân hàng có khả năng phân bố tài sản vào các tài sản sinh lãi tốt nhất, cho thu nhập ròng lãi vay trong kỳ tốt nhất sẽ cho chỉ số NIM cao. Tùy thuộc vào chu kỳ tín dụng và các chính sách điều tiết của NHNN hoặc do chính sách cho vay của từng ngân hàng sẽ có các chỉ số NIM ở các thời kỳ khác nhau giữa các thời kỳ và giữa các ngân hàng.

Tỷ lệ NIM của các ngân hàng giai đoạn 2013-2018 (Đvt: %)

|

Tính trên 26 ngân hàng đang nghiên cứu, chỉ duy nhất VPB (8.77%) có tỷ lệ NIM trên 5%, đồng thời cũng là nhà băng có tỷ lệ NIM cao nhất trong hệ thống. Không tính đến Agribank, thì cả 3 “ông lớn” Nhà nước đều có tỷ lệ NIM dưới 3% là điều khá bất ngờ: BID (2.85%), VCB (2.78%) và CTG (2.07%).

Chỉ có 14/26 ngân hàng có tỷ lệ NIM năm 2018 tăng so với cùng kỳ năm trước. Tỷ lệ NIM giảm tại phân nửa số nhà băng cho thấy cuộc đua huy động vốn tại các ngân hàng này trong năm qua trong khi phải cho vay ra với lãi suất cạnh tranh khiến tỷ lệ thu nhập từ lãi của các ngân hàng có phần giảm sút.

Theo báo cáo cập nhật mới nhất từ Chứng khoán Rồng Việt (VDS), NIM của 2 ngân hàng TPB và VIB tăng mạnh nhất năm 2018 (0.7 – 0.9 điểm phần trăm), tiếp theo là ACB. Theo TPB, ngân hàng đã đẩy mạnh cho vay bán lẻ đáng kể từ năm 2017 bằng việc đề ra mức lãi suất ưu đãi trong 6 – 12 tháng đầu cho các khoản vay cá nhân. Do vậy, năm 2018, khi lãi suất của các khoản vay ưu đãi này chuyển về mức thông thường thì NIM của ngân hàng cũng tăng mạnh so với năm 2017. Kể từ năm 2019, khi tỷ trọng các khoản vay ưu đãi của TPB thấp hơn nhiều so với trước đây thì tác động tích cực làm tăng NIM sẽ không còn mạnh mẽ như trước.

Đối với trường hợp của MBB, ngân hàng này đã mở rộng NIM thành công thông qua việc tái cơ cấu danh mục tài sản theo hướng tập trung vào cho vay bán lẻ, doanh nghiệp vừa và nhỏ và tài chính tiêu dùng, tuy vậy mức độ cạnh tranh trong các lĩnh vực này hiện đang trở nên ngày càng gay gắt hơn.

BID và CTG là hai ngân hàng có tỷ lệ NIM giảm. Trong khi nhu cầu tăng vốn đang cấp bách và hệ số LDR đã ở mức rất cao 100%. BID đặt mục tăng trưởng huy động cao hơn tăng trưởng tín dụng trong giai đoạn 2019-2020, điều này cho thấy áp lực lên chi phí huy động của ngân hàng này có thể sẽ tiếp tục tăng lên. Còn đối với CTG, để xử lý các khoản nợ xấu, ngân hàng hàng hạch toán một khoản lớn chi phí vào chi phí tín dụng khác thay vì trích lập dự phòng, khiến cho thu nhập lãi ròng và NIM năm 2018 giảm đáng kể, lần lượt giảm gần 17% và 0.7% so với năm trước.

Cổ phiếu ngân hàng khi nào mới lại dậy sóng?

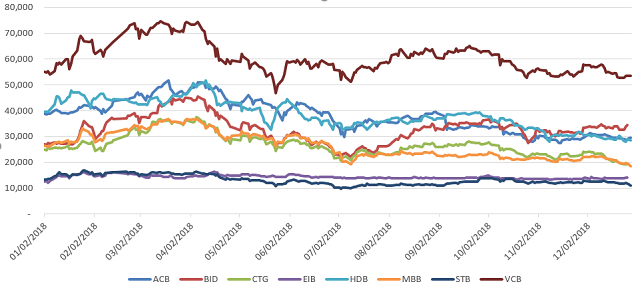

Diễn biến giá một số cổ phiếu ngân hàng năm 2018

|

Cổ phiếu ngân hàng có giai đoạn bùng nổ trong 3 tháng đầu năm 2018 và nhiều mã đã chạm tới mức đỉnh kể từ khi niêm yết vào giai đoạn này, nổi bật nhất là BID, VCB và CTG. Kéo theo đà tăng này cũng là thời điểm VN-Index đạt mức cao nhất trong lịch sử vào phiên 09/04/2018. Nhưng sau đó là những cú đổ đèo không phanh của thị trường và kéo theo sự điều chỉnh chung trong nhóm cổ phiếu ngân hàng.

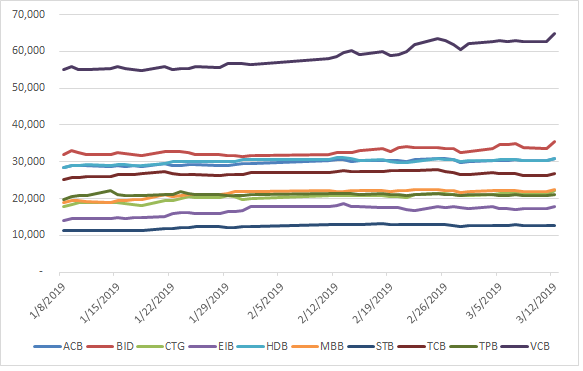

Diễn biến giá cổ phiếu ngân hàng từ đầu năm 2019 đến nay

|

Từ đầu năm 2019 đến nay, giá cổ phiếu vẫn có dấu hiệu đi ngang hoặc tăng không nhiều, thanh khoản có phần sụt giảm so với quý 4/2018 mặc dù VN-Index đã tiệm cận mốc 1,000 điểm.

Việc cổ phiếu ngân hàng không còn giữ được vị thế “cổ phiếu Vua” như trước đây, có thể kể đến tác động bất lợi từ diễn biến kinh tế thế giới khi Cục Dự trữ Liên bang Mỹ (Fed) quyết định tăng lãi suất 4 lần trong năm qua. Thêm vào đó, việc các quỹ ngoại rút vốn khỏi các thị trường mới nổi trong đó có Việt Nam cũng làm ảnh hưởng lên tâm lý của nhà đầu tư trong nước.

Mặc dù vậy, nhiều chuyên gia cho rằng khi đầu tư vào cổ phiếu ngân hàng cần phải có cái nhìn dài hạn, hơn nữa các ngân hàng đang trong quá trình đẩy mạnh tái cơ cấu, tăng cường xử lý nợ xấu, nên sự bất an của nhà đầu tư có thể hiểu được.

Về mặt bằng định giá, hiện ngành ngân hàng Việt Nam đang giao dịch ở mức PE 10.8, thấp hơn so với mức trung bình trước đây là 12 lần và thấp hơn nhiều so với trung bình thị trường ở mức 16.9 lần. Trong khi đó, ngành ngân hàng thậm chí còn nằm trong số ít những ngành có mức tăng trưởng ổn định và chắc chắn ở Việt Nam hiện nay (tín dụng vẫn sẽ tăng trưởng trên 10% trong nhiều năm tới).

Cát Lam

FILI

|