|

Đảm bảo an toàn vốn theo Basel II: Được có nhiều hơn mất?

Làm thế nào tuân thủ quy định của Basel II mà vẫn đảm bảo an toàn vốn là một trong những câu hỏi khiến các nhà điều hành ngân hàng phải đau đầu giữa bối cảnh kinh tế phát triển, đi kèm theo nhiều hành lang pháp lý ngày càng siết chặt.

Theo PGS.TS. Trương Quang Thông – Trưởng Bộ môn Ngân hàng Quốc tế, Khoa Ngân hàng, Trường Đại học Kinh tế TP.HCM, để bảo đảm an toàn vốn trong hệ thống ngân hàng Việt Nam, thì tăng vốn có vẻ khả thi hơn, vì giảm tài sản rủi ro lại liên quan đến đến tái cấu trúc tài sản, thu nhập trong khi thu nhập lãi vẫn mãi là nguồn thu nhập quan trọng nhất của các ngân hàng thương mại Việt Nam.

PGS.TS. Trương Quang Thông còn cho biết, vẫn còn không ít ngân hàng có tỷ lệ thu nhập lãi vượt qua con số 90%. Nhìn từ góc độ nhà đầu tư, viễn cảnh của thị trường chứng khoán Việt Nam, tính hấp dẫn của cổ phiếu ngân hàng, những trọng án, bê bối liên quan đến ngân hàng trong những năm gần đây… là những nguyên nhân khiến các nhà băng vẫn còn trầy trật tăng vốn.

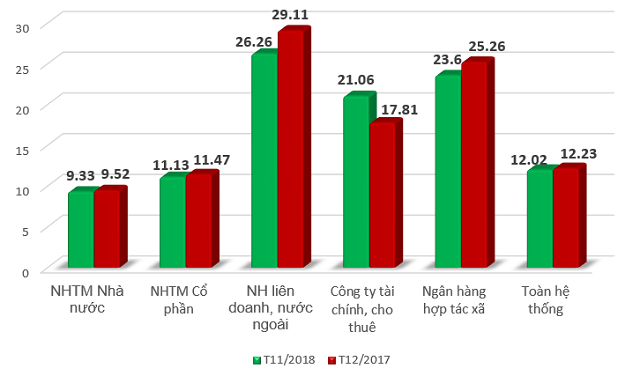

Tỷ lệ an toàn vốn tối thiểu (CAR) tính đến 30/11/2018 (Đvt: %)

Nguồn: NHNN

|

Theo số liệu công bố từ Ngân hàng Nhà nước (NHNN), tỷ lệ an toàn vốn (hệ số CAR) của toàn hệ thống tính đến tháng 11/2018 là 12.02%. Trong đó, các NHTM Nhà nước là 9.33%, NHTM Cổ phần lại cao hơn với mức 11.13%, ngân hàng liên doanh, nước ngoài là 26.26%, công ty cho thuê tài chính là 21.06%.

Nếu áp dụng theo Thông tư 41/2016/TT-NHNN thì tỷ lệ an toàn vốn hợp nhất xác định trên cơ sở báo cáo tài chính hợp nhất của ngân hàng tối thiểu 8%. Thay vì dùng công thức vốn tự có chia tổng tài sản “Có” rủi ro theo quy định tại Thông tư 36/2014/TT-NHNN thì nay phần mẫu số tính cả Tổng tài sản tính theo rủi ro tín dụng, vốn yêu cầu cho rủi ro hoạt động, và vốn yêu cầu cho rủi ro thị trường... Do đó, nếu ngân hàng không tăng được vốn thì sẽ tác động mạnh đến kế hoạch tăng trưởng của nhà băng, của nhóm cũng như của toàn ngành.

Bên cạnh đó, dư nợ cho vay và đầu tư thường xuyên tăng cao, làm cho tỷ lệ an toàn vốn giữa vốn tự có so với tài sản có rủi ro quy đổi ngày càng giảm xuống. Do đó quy mô hoạt động ngân hàng càng tăng, dư nợ cho vay tăng cao, thì vốn điều lệ cũng phải tăng cao.

Ngoài ra, phần lớn chuẩn mực kế toán của Việt Nam vẫn chưa hoàn toàn hòa nhập vào phần còn lại của thế giới, nên nếu áp dụng cách tính hệ số CAR theo Basel II thì hệ số CAR của các ngân hàng sẽ thấp hơn mức công bố hiện tại, nên nhiều ngân hàng đang gấp rút tăng vốn để tỷ lệ này theo Basel II vẫn đáp ứng chuẩn, PGS.TS. Trương Quang Thông cho biết thêm.

Vậy nên, cuộc đua tăng vốn điều lệ trong năm 2018 là điều dễ hiểu khi thời hạn áp dụng Thông tư 41/2016/TT-NHNN đang dần rút ngắn.

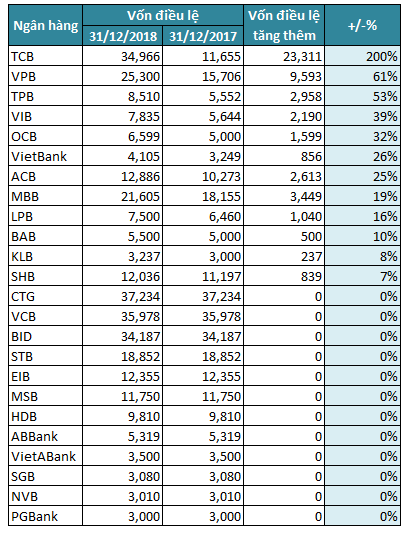

Vốn tăng thêm của các ngân hàng trong năm 2018 (Đvt: Tỷ đồng)

|

Theo số liệu thu thập được từ 24 ngân hàng đã công bố báo cáo tài chính, tính đến 31/12/2018, Techcombank (TCB) là ngân hàng tăng vốn điều lệ nhiều nhất trong hệ thống khi tăng thêm 23,311 tỷ đồng vốn điều lệ, nâng lên con số 34,966 tỷ đồng, gấp 3 lần so với cùng kỳ năm trước. Kế đến là VPBank (VPB) tăng 61% so với cùng kỳ với 25,300 tỷ đồng, TPBank (TPB) xếp thứ ba khi tăng 53% ghi nhận con số 8,510 tỷ đồng vốn điều lệ.

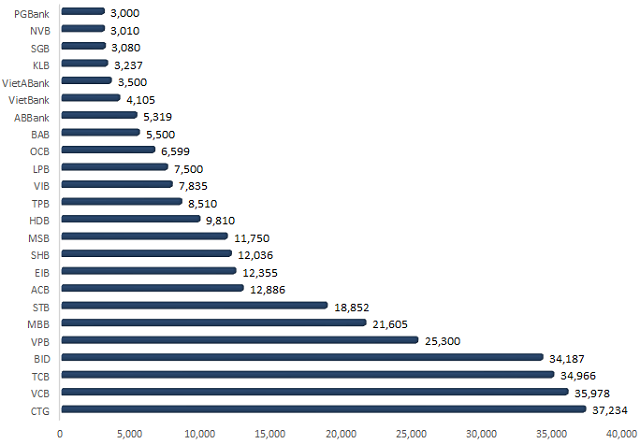

Tuy không tăng vốn điều lệ trong năm qua nhưng nếu xét về con số tuyệt đối, VietinBank (CTG, 37,234 tỷ đồng) và Vietcombank (VCB, 35,987 tỷ đồng) là 2 ngân hàng có vốn điều lệ cao nhất hệ thống. Sau đợt tăng vốn khủng trong năm 2018, TCB cũng chen lên được vị trí thứ 3 với con số 34,966 tỷ đồng vốn điều lệ, vượt mặt suýt soát BIDV (BID, 34,187 tỷ đồng).

Trong khi VPB và MBB tăng vốn điều lệ lên trên 20,000 tỷ đồng thì STB, ACB, EIB, SHB và MSB duy trì vốn điều lệ từ 11,000 – 20,000 tỷ đồng. Các nhà băng còn lại có vốn điều lệ dưới 10,000 tỷ đồng.

Vốn điều lệ của các ngân hàng tính đến 31/12/2018 (Đvt: Tỷ đồng)

|

Được có nhiều hơn mất?

Khi áp dụng những tiêu chuẩn và nguyên tắc của Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, ngoài những thuận lợi, chắc chắn các nhà băng sẽ còn chịu không ít những khó khăn đi kèm.

Theo PGS.TS Trương Quang Thông, cái được theo định nghĩa an toàn vốn thì đã quá rõ ràng là phòng tuyến vốn phòng vệ cho rủi ro hoạt động ngân hàng có thể vững chắc hơn. Tuy nhiên, cái “mất” thông thường sẽ nằm ở góc độ lý thuyết: Vốn càng lớn và tài sản càng an toàn thì tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) và tỷ suất sinh lợi trên tài sản (ROA) sẽ giảm đi, nếu không tính đến những yếu tố khác. Từ đó, gây ra áp lực về lợi nhuận đối với nhà điều hành ngân hàng.

Thứ đến, tín dụng là những hoạt động chứa nhiều rủi ro trong hoạt động ngân hàng nên về lý thuyết thì khi áp dụng Basel II thì hoạt động cho vay của ngân hàng bị ảnh hưởng khi phải tăng an toàn vốn khiến việc cho vay khách hàng bị giảm. Bên cạnh đó, những khoản mục cho vay nhiều rủi ro nhất, chẳng hạn cho vay kinh doanh chứng khoán, bất động sản, chắc chắn phải được giảm thiểu.

Ngoài ra, để hệ số an toàn vốn CAR có thể tốt hơn trước nguy cơ sụt giảm như một số chuyên gia đã phát biểu, nếu tuân thủ theo Basel II, thì thậm chí có thể rớt xuống dưới mức tối thiểu là 8%. Sự việc trên càng đáng quan tâm hơn khi các ngân hàng TMCP Nhà nước hiện nay đang "vướng" khá nhiều chuyện liên quan đến tăng vốn nhằm bảo đảm an toàn vốn. Có thể kể đến việc phải thanh toán cổ tức bằng tiền, việc không được dùng lợi nhuận để lại để tăng vốn, và đặc biệt là lộ trình giảm vốn Nhà nước tại các doanh nghiệp Nhà nước nói chung, trong đó có các ngân hàng TMCP Nhà nước. Thử hỏi việc giảm bớt đã khó rồi thì đâu là lý do giải trình cho việc tiếp tục rót vốn thêm, dù bằng cách này hay cách khác?

Cát Lam

FILI

|