|

HVG tiếp tục giải trình như thế nào khi giảm tới 215 tỷ đồng lãi ròng công ty mẹ sau kiểm toán?

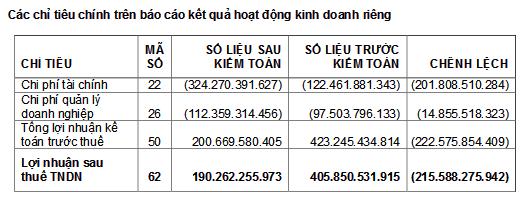

CTCP Hùng Vương (HOSE: HVG) vừa có lý giải vì sao có sự chênh lệch số liệu lợi nhuận sau thuế trên báo cáo tài chính riêng lẻ niên độ 2017-2018 từ mức 406 tỷ đồng giảm tới 215 tỷ đồng, xuống còn 190 tỷ đồng sau kiểm toán.

Theo HVG, lợi nhuận sau thuế sau kiểm toán giảm mạnh hơn 215 tỷ đồng chủ yếu do chi phí tài chính tăng mạnh gần 202 tỷ đồng, lên mức 324 tỷ đồng. Trong đó do tăng tương ứng với nghiệp vụ dự phòng đầu tư tài chính dài hạn vào các công ty liên kết theo Thông tư 228 với số tiền 208 tỷ đồng; tăng do ghi nhận thêm chi phí vay với số tiền gần 11 tỷ đồng; phân loại lại giữa doanh thu hoạt động tài chính và chi phí tài chính liên quan đến chênh lệch đánh giá lại các khoản phải thu khó đòi có gốc ngoại tệ với số tiền hơn 19 tỷ đồng.

Ngoài ra, chi phí quản lý cũng bị điều chỉnh tăng gần 15 tỷ đồng do trích lập bổ sung dự phòng các khoản phải thu khó đói theo Thông tư 228.

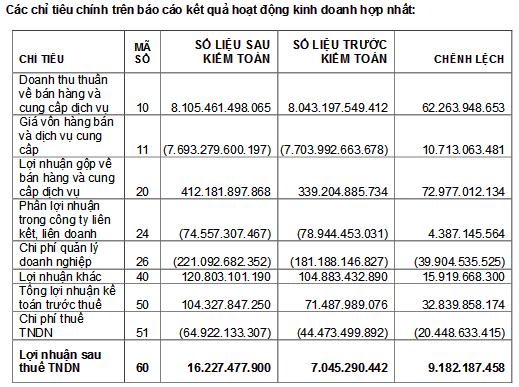

Từ những thay đổi tại báo cáo riêng này đã ảnh hưởng đến báo cáo hợp nhất. Ngoài ra, còn liên quan đến bút toán loại trừ doanh thu, tăng chênh lệch lãi/lỗ nội bộ chưa thực hiện, giảm lợi nhuận từ liên doanh liên kết...

* Điệp khúc chênh lệch lãi lỗ sau soát xét lại vang lên

* Hùng Vương nói gì về những ý kiến của kiểm toán và mức lỗ tăng hơn gấp đôi tại báo cáo soát xét 6 tháng?

HVG là đơn vị "có tiếng" trong việc công bố báo cáo tài chính chênh lệch số liệu trước và sau kiểm toán hay soát xét từ sau khi chìm trong thua lỗ và nợ nần. Liệu niên độ mới 2018 - 2019 tới đây Công ty có tiếp tục đi vào vết xe đổ hay không sau khi đã có những bước gượng dậy đáng ghi nhận?

Thái Hương

Fili

|