|

Chọn cổ phiếu nào để thu tài lộc?

Các công ty chứng khoán (CTCK) khuyến nghị mua CSV với tiềm năng tăng trưởng từ việc mở rộng công suất, và VHC, REE với kỳ vọng kết quả kinh doanh sẽ tiếp tục thuận lợi.

CSV: Mua với giá mục tiêu 36,583 đồng/cp

CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSI) ước tính, trong năm 2018, CTCP Hóa chất Cơ bản Miền Nam (HOSE: CSV) sẽ ghi nhận doanh thu thuần và lợi nhuận ròng lần lượt đạt 1,591 tỷ đồng và 249 tỷ đồng, tương ứng tăng trưởng 8.5% và 3.6% so với năm trước.

Kết quả kinh doanh của CSV trong 9 tháng đầu năm 2018

Đvt: tỷ đồng

Nguồn: BSI

|

Cho năm 2019, BSI dự đoán CSV sẽ đạt doanh thu thuần 1,711 tỷ đồng và lãi sau thuế công ty mẹ khoảng 257 tỷ đồng, lần lượt tăng 7.5% và 3.4% so với năm 2018. Dự báo trong năm 2019 kể trên dựa trên giả định giá bán các sản phẩm không đổi, giá nguyên vật liệu: NaOH tăng 5%, lưu huỳnh và muối tăng 10%, giá điện tăng 3% so với cùng kỳ. Việc bình điện phân mới của CSV được đưa vào từ quý 2/2019 sẽ giúp cho sản lượng NaOH đạt 37,000 tấn.

BSI cũng cho biết, việc di dời và tăng công suất nhà máy NaOH (1,200 tỷ đồng) của CSV khả năng sẽ đến năm 2021, và nhà máy khác (khoảng 1,500 tỷ đồng) sẽ đến năm 2024. Theo đánh giá, nhà máy NaOH đầu tư 1,200 tỷ đồng chủ yếu là máy móc (khoảng 800 – 900 tỷ đồng) sẽ tăng tổng công suất lên khoảng 50,000 tấn NaOH (tăng 35% so với năm liền trước năm khánh thành), tuy nhiên cũng sẽ làm tăng khoảng 160 tỷ đồng/năm chi phí khấu hao bắt đầu từ 2021 và sẽ ảnh hưởng đến biên lợi nhuận gộp của Công ty. Theo đó, BSI cho rằng nhu cầu hóa chất cao trong tương lai là động lực phát triển của CSV sau khi di dời nhà máy.

Bên cạnh đó, Vinachem dự kiến sẽ thoái vốn tại CSV từ 65% xuống 51% trong năm 2019.

Vẫn có những rủi ro khi đầu tư vào CSV chẳng hạn như biến động giá nguyên liệu cũng như rủi ro về tiến độ đưa bình điện phân vào hoạt động và di dời nhà máy. CSV cũng hoãn kế hoạch bán CTCP Photpho. Do đó, BSI loại thu nhập khác từ bán CTCP Photpho khỏi dự báo trong năm 2018 và 2019.

Với tiềm năng tăng trưởng từ việc tăng công suất trong tương lai, BSI khuyến nghị mua cổ phiếu CSV với giá mục tiêu 36,583 đồng/cp.

Xem thêm tại đây

VHC: Mua với giá mục tiêu 108,552 đồng/cp

CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSI), cuối tháng 11 năm 2018, kim ngạch xuất khẩu của CTCP Vĩnh Hoàn (HOSE: VHC) đạt 348 triệu USD, cao hơn 27% so với cùng kỳ năm trước.

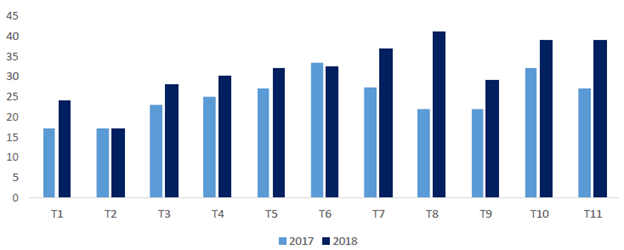

Kim ngạch xuất khẩu của VHC trong năm 2018

Đvt: triệu USD

Nguồn: VHC

|

BSI đưa ra dự báo doanh thu và lợi nhuận sau thuế năm 2018 của VHC sẽ là 8,882 tỷ đồng và 1,308 tỷ đồng, tương ứng với EPS cho năm 2018 là 14,120 đồng/cp.

Giá bán trung bình 2018 của VHC đã tăng 33%, biên lợi nhuận gộp tăng lên mức 23.8%. BSI nhận thấy giá bán sản phẩm của VHC tiếp tục tăng mạnh trong nửa cuối năm 2018 do nhu cầu vẫn tiếp tục ở mức cao trong khi nguồn cung thiếu hụt.

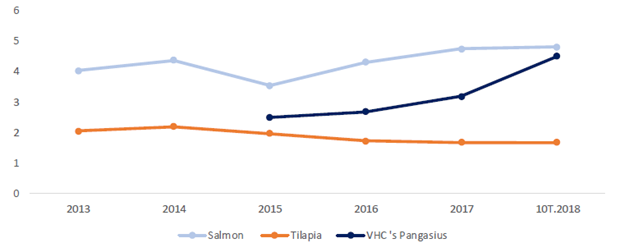

So sánh giá xuất khẩu các loại cá vào thị trường Mỹ

Đvt: USD

Nguồn: USDA, BSI

|

Cho năm 2019, dự phóng VHC sẽ đạt mức doanh thu 10,217 tỷ đồng, tăng trưởng 14% so với kết quả năm 2018; tuy vậy, lãi sau thuế sẽ đạt 1,218 tỷ, tức giảm 7%.

BSI cho rằng các xúc tác có lợi đối với kết quả kinh doanh của VHC sẽ đến từ cuộc chiến tranh thương mại Mỹ - Trung và việc tăng sản lượng từ vùng nuôi mới của Công ty. Chiều ngược lại, vẫn luôn có rủi ro rằng giá xuất khẩu vào thị trường Mỹ giảm, mức thuế POR 14 thấp sẽ làm tăng nguồn cung, cùng với đó là rủi ro biến động giá cá nguyên liệu.

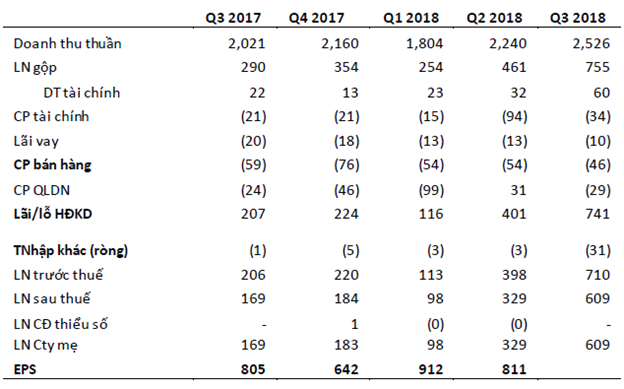

Kết quả kinh doanh của VHC trong 9 tháng đầu năm 2018

Đvt: tỷ đồng

Nguồn: BSI

|

Với những luận điểm kể trên, BSI đưa ra khuyến nghị mua đối với cổ phiếu VHC với giá mục tiêu 108,552 đồng/cp.

Xem thêm tại đây

REE: Mua với giá mục tiêu 40,306 đồng/cp

CTCK Ngân hàng TMCP Ngoại Thương Việt Nam (VCBS) cho biết, doanh thu và lợi nhuận của các mảng kinh doanh và nhiều dự án M&E hay BĐS của CTCP Cơ Điện Lạnh (HOSE: REE) dự kiến tập trung trong quý 4/2018. Do đó, kết quả kinh doanh quý này được kỳ vọng khả quan.

Cho năm 2018, VCBS dự phóng REE sẽ đạt doanh thu 5,555 tỷ đồng và lợi nhuận sau thuế là 1,562 tỷ đồng, tương ứng tăng trưởng 11.2% và 13.4% so với 2017, cùng với đó thực hiện lần lượt 97.5% và 114% kế hoạch đề ra trong năm 2018. Theo đó, REE sẽ đạt mức EPS dự phòng năm 2018 là 5,038 đồng/cp.

Cụ thể tiềm năng của từng mảng kinh doanh, đối với mảng M&E, VCBS cho biết tổng giá trị hợp đồng mà REE ký mới trong năm 2018 ước tính vào khoảng 3,000 tỷ đồng, giảm 19.5% so với năm 2017 nhưng vẫn ở mức cao so với các năm trước. Do cạnh tranh trong lĩnh vực M&E ngày càng tăng, VCBS cho rằng giá trị hợp đồng ký mới của REE sẽ không đặt tăng trưởng đột biến trong năm 2019 mà giữ ở mức 3,000 tỷ đồng. Doanh thu của mảng M&E của Công ty cũng dự kiến không giữ được đà tăng trưởng cao trên 30% như giai đoạn 2016 – 2017. Theo đó, mức dự phóng tăng trưởng doanh thu mảng này sẽ là 18% cho năm 2018 và 15% cho năm 2019.

Hợp đồng ký mới trong mảng M&E của REE trong giai đoạn 2010 – 2018

Đvt: tỷ đồng

Nguồn: REE, VCBS tổng hợp

|

Về mảng cho thuê văn phòng, tiềm năng tăng trưởng năm 2019 đến từ tòa nhà E Town 5 bắt đầu ghi nhận doanh thu trong quý 1/2019. Theo dữ liệu từ CBRE, nguồn cung mới hàng năm hiện nay chỉ vào khoảng trung bình 27,000 m2, 9 tháng đầu 2018 không có dự án hạng A và B mới nào đi vào hoạt động trong khi nhu cầu vẫn tăng trưởng đều đặn. Giá cho thuê hàng quý trong năm 2018 liên tục tăng so với cùng kỳ 2017, và dự kiến sẽ tiếp tục tăng ít nhất 7% – 10% trong thời gian tới, đặc biệt là ở TP. Hồ Chí Minh, điều này đem lại lợi thế tốt cho REE ở mảng kinh doanh này trong giai đoạn 2019 – 2020.

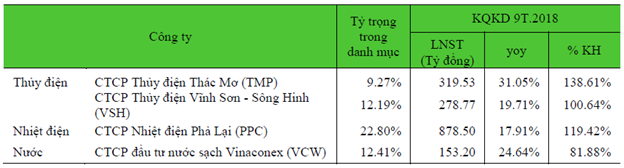

Đối với mảng điện và nước, theo VCBS, danh mục các công ty hoạt động trong lĩnh vực này của REE đều đạt tăng trưởng tốt và sớm hoàn thành kế hoạch lợi nhuận chỉ sau 9 tháng năm 2018. Do đó, VCBS cho rằng tăng trưởng lợi nhuận từ nhóm công ty này của REE trong năm 2018 sẽ đạt kết quả ấn tượng.

Kết quả kinh doanh một số doanh nghiệp điện và nước của REE trong năm 2018

Nguồn: Bloomberg, VCBS tổng hợp

|

Cho năm 2019, VCBS dự phóng doanh thu của REE đạt 6,560 tỷ đồng và lợi nhuận sau thuế đạt 1,760 tỷ đồng, lần lượt tăng trưởng 18.1% và 12.8% so với năm 2018.

Với dự phóng kết quả kinh doanh của doanh nghiệp sẽ tăng trưởng tốt trong năm 2019, VCBS đưa ra khuyến nghị mua đối với cổ phiếu REE với giá mục tiêu 40,306 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vĩnh Thịnh

FILI

|