|

Áp lực tỷ giá giảm hơn trong năm 2019?

Theo Ủy ban Giám sát Tài chính Quốc gia, năm 2019, áp lực lên tỷ giá được giảm thiểu do các yếu tố tác động trong nước và quốc tế đang có chiều hướng thuận lợi hơn so với dự báo đó là: khả năng USD sẽ không tăng nhiều thậm chí có thể suy yếu hơn và lạm phát trong nước có khả năng kiểm soát khoảng 4% do giá hàng hóa thế giới tăng không lớn, áp lực lên tỷ giá giảm bớt.

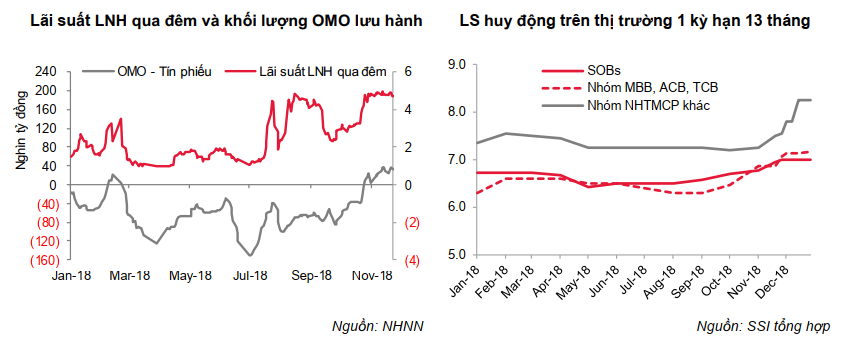

Theo báo cáo thị trường tài chính tiền tệ Việt Nam của CTCP Chứng khoán Sài Gòn (SSI), trong tháng 12, NHNN tiếp tục bơm ròng 35,239 tỷ đồng, chủ yếu qua kênh tín phiếu khi có tới 28,960 tỷ đồng đáo hạn mà không thực hiện phát hành thêm, đưa số tín phiếu lưu hành về 0. Kênh mua bán kỳ hạn vẫn hoạt động mạnh với bình quân trên dưới 12,000 tỷ đồng cho mỗi chiều bơm/hút mỗi ngày, tính chung lại, NHNN bơm ròng qua kênh này 6,279 tỷ đồng, khối lượng OMO lưu hành là 51,064 tỷ đồng.

Lãi suất VNĐ trên thị trường liên ngân hàng đi ngang sau đó giảm khá mạnh vào tuần giao dịch cuối cùng của tháng. Lãi suất kỳ hạn qua đêm trên liên ngân hàng giảm từ vùng 4.6-4.9% đã duy trì trong suốt gần 2 tháng qua về mức gần 4.1%.

Trên thị trường 1, lãi suất VNĐ sau bước tăng mạnh từ cuối tháng 10 đến giữa tháng 12 cũng được duy trì ổn định ở mức 4.8-5.5% cho kỳ hạn dưới 6 tháng, 5.5-7.6% cho kỳ hạn 6 đến dưới 12 tháng, 6.8-8.6% cho kỳ hạn 12, 13 tháng. Diễn biến này cho thấy NHNN và hệ thống NHTM đã có sự phán đoán, chuẩn bị rất tốt cho nhu cầu thanh khoản cao thời điểm cuối năm và việc nâng lãi suất của Fed ngày 19/12.

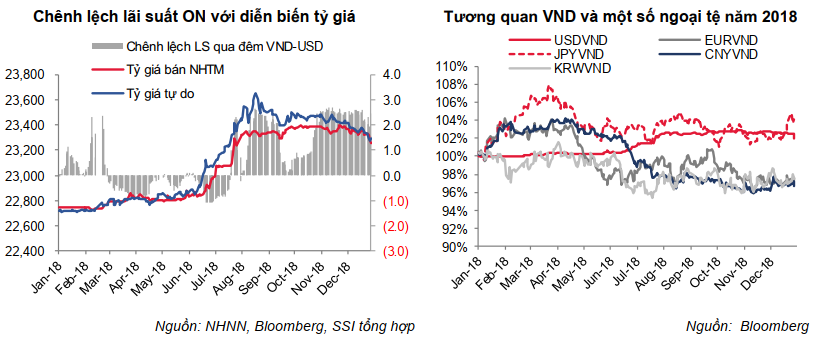

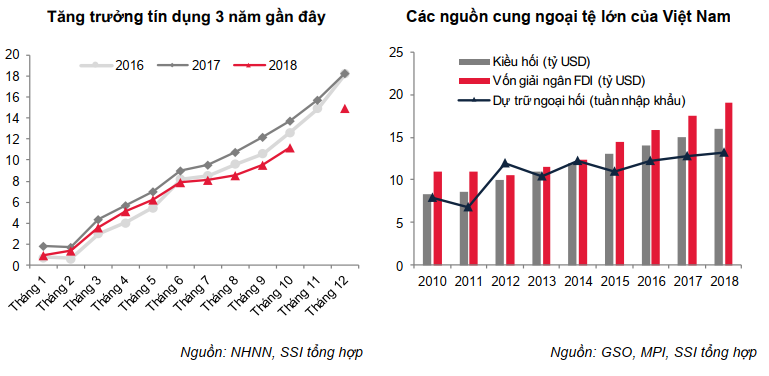

Trong tháng 12, NHNN tiếp tục nâng mạnh tỷ giá trung tâm thêm 75 đồng/USD, lên mức 22,825 đồng/USD – cao hơn 400 đồng/USD tương đương 1.8% so với cuối năm 2017. Tuy nhiên, tỷ giá giao dịch lại giảm mạnh trên cả thị trường ngân hàng và tự do. Cụ thể, tỷ giá chính thức giảm 110 đồng/USD về mức 23,165/23,255 và tỷ giá tự do giảm 130-135 đồng/USD về mức 23,270/23,290. Tháng cuối năm dù ước tính nhập siêu nhẹ 200 triệu USD nhưng lại là mùa cao điểm kiều hối. Cả năm 2018, lượng kiều hối đổ về Việt Nam là 15.9 tỷ USD, tăng +15% YoY.

Tính chung cả năm 2018, VNĐ đã mất giá khoảng 2.2-2.3% so với USD, thấp hơn khá nhiều so với mức mất giá của EUR, GPB và CNY lần lượt là 4.5%, 5.7% và 5.4%. Hai tuần tăng giá mạnh cuối năm đã khiến đồng JPY của Nhật trở thành đồng tiền hiếm hoi tăng giá gần 3% so với USD trong năm 2018. Hiện Nhật Bản đang là quốc gia đầu tư FDI và ODA lớn nhất tại Việt Nam.

Ổn định tỷ giá vẫn là mục tiêu ưu tiên của năm 2019

CPI bình quân năm 2018 chỉ tăng 3.54% YoY, thấp hơn khá nhiều so với mức mục tiêu 4% mà Quốc hội đề ra cho cả năm 2018 và 2019. Đợt sụt giảm mạnh của giá dầu thô quốc tế vừa qua đã khiến cho giá xăng dầu bán lẻ trong nước giảm 5 lần liên tiếp trong 2 tháng 11 và 12, số dư quỹ bình ổn xăng dầu đang tăng lên sẽ làm giảm đáng kể áp lực lên lạm phát 2019. Trong bối cảnh hiện tại, áp lực với lạm phát không quá lớn.

Trọng tâm điều hành chính sách tiền tệ sẽ hướng sang mục tiêu ổn định tỷ giá thông qua kiểm soát thanh khoản tiền đồng. Theo thông tin từ Ủy ban Giám sát Tài chính Quốc gia, tăng trưởng tín dụng 2018 ước khoảng 14-15%, thấp hơn nhiều so với 3 năm liền trước. Vốn huy động tăng trưởng ổn định ở mức khoảng 15% trong đó huy động ngoại tệ tăng khoảng 17% cao hơn rất nhiều mức 2.1% của năm 2017 cho thấy tâm lý găm giữ ngoại tệ hiện rõ trong năm 2018. Việc duy trì chính sách lãi suất USD 0% và chênh lệch lãi suất cao giữa VNĐ và USD sẽ giúp đảo ngược tâm lý này để hỗ trợ ổn định tỷ giá.

Năm 2019, nếu đồng CNY tiếp tục mất giá sẽ gây sức ép nhất định lên tỷ giá VNĐ và gián tiếp gây sức ép lên lãi suất. Tuy nhiên nhờ đã trải qua giai đoạn khó dự đoán nhất là thời điểm mới nổ ra chiến tranh thương mại, các thành viên thị trường cũng như cơ quan quản lý sẽ có sự chuẩn bị tốt hơn.

Mức độ biến động của tỷ giá USD/VNĐ năm 2019 vì vậy sẽ chỉ xấp xỉ như 2018. Ít có khả năng xảy ra những diễn biến giật cục ảnh hưởng tiêu cực đến tâm lý thị trường. Mặt bằng lãi suất sẽ đứng ở mức cao và không loại trừ việc nhích tăng nếu xuất hiện áp lực tỷ giá.

Ái Minh

FILI

|