|

AMV - “Sóng” bắt đầu từ đâu?

Cổ phiếu CTCP Sản xuất Kinh doanh Dược và Trang thiết bị Y tế Việt Mỹ (HNX: AMV) vẫn cứ dựng đứng từ tháng 8 đến nay và đang áp sát mốc 40,000 đồng/cp, tức hơn gấp đôi từ "chân sóng", chỉ trong vòng hơn 4 tháng. Liệu “con sóng” này có phản ánh đúng giá trị thực hay tầm nhìn chiến lược mà dàn lãnh đạo mới của Công ty vẽ ra hay không?

Lột xác hoàn toàn sau khi “thay máu”

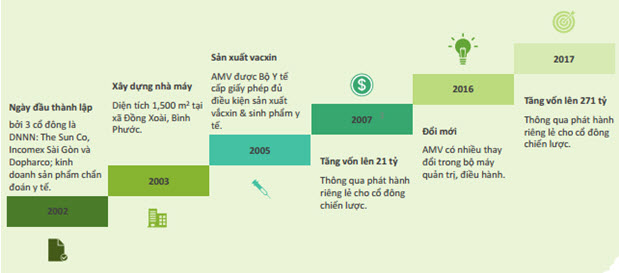

Thành lập năm 2002 với vốn điều lệ 15 tỷ đồng, ban đầu AMV chỉ kinh doanh sản phẩm chẩn đoán y tế. Tuy nhiên, một năm sau, AMV đã xuống tiền đầu tư xây dựng nhà máy trên diện tích 1,500 m2 với mục tiêu nhận chuyển giao công nghệ và nhập khẩu máy móc thiết bị... Đến cuối năm 2004, nhà máy này đi vào hoạt động và năm 2005, AMV được cấp giấy phép đủ điều kiện sản xuất vacxin - sinh phẩm y tế.

Quá trình hình thành và phát triển của AMV

|

Sau 4 lần tăng vốn, hiện AMV có vốn điều lệ hơn 271 tỷ đồng với 4 công ty con là CTCP Sản xuất Kinh doanh Dược trang thiết bị y tế Phú Thọ (tỷ lệ sở hữu 98%), CTCP Đầu tư Phát triển Y học Nha Trang (98%), CTCP Đầu tư Bệnh viên Việt Mỹ (83.33%) và CTCP Trung tâm Xét nghiệm và Môi trường Cần Thơ (98%). Hoạt động của AMV từ đây cũng có nhiều khác biệt khi không lấn sâu vào sản xuất mà tập trung vào các dịch vụ y tế nhiều hơn. Với năng lực sản xuất 25 triệu test/năm (test thử: HIV, viêm gan B, viêm gan C, giang mai, lao, heroin, tuyến tiền liệt, sốt rét, xác định ngày rụng trứng, thử thai…), AMV là đối tác cung cấp test chẩn đoán nhanh cho loạt bệnh viện và các cơ sở y tế lớn tại TPHCM và Cà Mau...

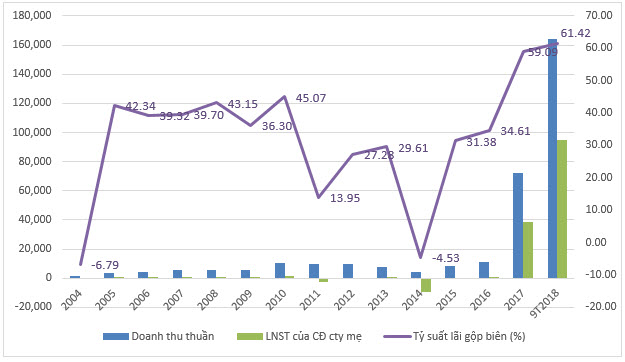

Tính đến nay, AMV đã có 5 năm thua lỗ, rơi vào các năm 2004, 2011, 2012, 2014, 2015, trong đó năm 2014 lỗ nặng nhất với hơn 9 tỷ đồng. Điều này cũng dễ hiểu khi đây là năm ghi nhận tình hình kinh tế trong nước nói chung cực kỳ biến động, khiến giá cả đầu vào lớn. Thêm vào đó, trong năm này, Công ty nâng cấp nhà máy nên sản xuất kinh doanh cầm chừng. Đồng thời, do chưa đạt tiêu chuẩn WHO GMP nên Công ty không có khả năng đấu thầu tại các bệnh viện trong nước.

Kết quả kinh doanh của AMV từ trước đến nay

(Đvt: triệu đồng)

|

Sau 2 năm kinh doanh khó khăn, năm 2016, AMV bắt đầu có lãi trở lại, dù không cao nhưng vẫn vượt kế hoạch đề ra khi đạt 811 triệu đồng. Đây cũng là năm ghi nhận nhiều thay đổi trong cơ cấu quản trị của AMV, nhất là khi nhóm cổ đông tổ chức lớn và dàn HĐQT đồng loạt thoái vốn, thay vào đó là sự xuất hiện của nhiều nhân tố mới, trong đó bà Đặng Nhị Nương với tỷ lệ sở hữu 16.2% chính thức ngồi vào "ghế nóng" Chủ tịch HĐQT kiêm Tổng giám đốc AMV.

Tròn 1 năm sau cú “thay máu” nhân sự hoàn toàn này, quý 4/2017, AMV bắt đầu có dấu hiệu lột xác khi công bố doanh thu và lợi nhuận đột biến lần lượt đạt 61 tỷ đồng và 37 tỷ đồng, “cân” luôn nguồn thu cho cả năm 2017. Theo AMV, sở dĩ có kết quả tăng vọt sau nhiều năm lẹt đẹt là do trong kỳ, các công ty con bước đầu đi vào hoạt động có hiệu quả và doanh thu chính từ hoạt động thương mại, mua bán thiết bị y tế tăng mạnh.

Niềm vui lớn chưa dứt thì AMV lại xuống dốc trở về vị trí ban đầu ngay trong quý liền sau đó khi báo lãi chỉ vỏn vẹn 410 triệu đồng. Tuy nhiên, hoạt động kinh doanh của AMV nhanh chóng vọt lên lại trong quý 2 và 3/2018 với lợi nhuận lần lượt đạt 28 tỷ đồng và gần 67 tỷ đồng (gấp 229 lần cùng kỳ), ghi nhận mức lãi cao nhất từ trước đến nay của AMV.

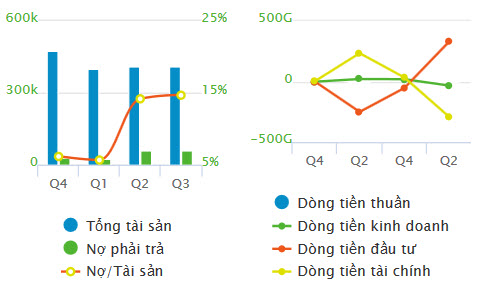

Các chỉ số tài chính của AMV trong các quý gần đây nhất

|

Đối với các chỉ tiêu tài chính, tại thời điểm cuối tháng 9/2018, ngoài việc hàng tồn kho tăng đột biến từ hơn 15 tỷ của đầu kỳ lên tới 170 tỷ đồng, thì các khoản vay nợ thuê tài chính cá nhân ngắn và dài hạn tại AMV hoàn toàn biến mất. Ngoài ra, khoản mục Các khoản phải thu ngắn hạn giảm mạnh từ 366 tỷ đồng xuống còn 192 tỷ đồng. Điều đáng chú ý, nếu như đầu kỳ, khoản mục Phải thu khách hàng ngắn hạn nằm nhiều ở Công ty KTC Cần Thơ và Phú Thọ thì cuối kỳ đã không phát sinh. Cùng lúc, khoản Phải trả cho người bán từ Công ty KTC Cần Thơ và CTCP Sara Việt Nam (HNX: SRA) cũng đều "sạch sẽ" so với đầu kỳ. Trong đó, Công ty KTC Cần Thơ và Phú Thọ đều là công ty con của SRA.

Chặng đường tham vọng doanh thu lên gần ngàn tỷ có dễ dàng?

Kết quả 2 quý vừa qua được cho là đã rất tốt đối với AMV. Nhưng chưa dừng lại ở đó, theo tài liệu AMV công bố, Công ty ước lợi nhuận sau thuế (LNST) quý 4/2018 tới hơn 110 tỷ đồng, kéo con số cả năm lên khoảng 200 tỷ đồng, chủ yếu nhờ Công ty đã ký các hợp đồng cung cấp lớn thiết bị y tế.

Còn kế hoạch cho năm 2019, AMV đặt mục tiêu doanh thu và LNST lần lượt là 850 tỷ đồng và 250 tỷ đồng. Tương tự cho năm 2020, hai chỉ tiêu trên nhích lên lần lượt là 900 tỷ đồng và 270 tỷ đồng.

Dựa vào đâu để AMV đưa ra những con số kế hoạch khả quan như vậy?

Theo lý giải của AMV, ngành y tế và thiết bị y tế còn nhiều tiềm năng tăng trưởng do tỷ lệ mắc bệnh ngày càng cao, trong khi đó, các dịch vụ kỹ thuật chẩn đoán hình ảnh và xét nghiệm chiếm khoảng 30% doanh thu các bệnh viện/ cơ sở y tế. Đơn cử, riêng doanh thu xét nghiệm bệnh lao thôi cũng ghi nhận doanh thu 1-2 tỷ USD/năm, còn doanh thu từ các dịch vụ chẩn đoán hình ảnh từ 0.15-0.2 tỷ USD/năm, doanh thu xét nghiệm tiểu đường 0.3 - 0.4 tỷ USD/năm. Đó là chưa kể tình hình số ca chụp X-quang, CT, siêu âm hàng năm trong cả nước đều tăng.

Cụ thể hơn, AMV cho biết, mỗi máy xét nghiệm vi khuẩn lao sinh học phân tử tự động chi 2.5 tỷ đồng/máy nhưng tỷ suất sinh lời cao khi doanh thu mang về tới 5 tỷ/năm và lợi nhuận là 1.8 tỷ/năm. Công ty dự định đầu tư 63 máy trong giai đoạn 2019-2020.

Đối với máy xét nghiệm miễn dịch tự động cũng tương tự, nhưng lợi nhuận mang về ít hơn, chỉ khoảng 1 tỷ đồng/năm, Công ty vẫn đầu tư 80 máy theo kế hoạch 2019-2020. Riêng với các loại máy chẩn đoán hình ảnh (MRI, CT...) thì mức đầu tư khá cao tới 100 tỷ đồng/máy, nhưng bù lại doanh thu và lợi nhuận mang về lần lượt là 100 tỷ và 33 tỷ đồng/năm.

Còn với mục tiêu mở 3 trung tâm xét nghiệm tập trung thì theo AMV, chi phí bỏ ra ban đầu là 281 tỷ đồng, doanh thu lợi nhuận mang về hàng năm lần lượt là 360 tỷ đồng và 120 tỷ đồng.

Tóm lại, nguồn thu chính năm 2018 của AMV là phân phối và cho thuê trang thiết bị y tế vào các bệnh viện tuyến tỉnh và huyện trên địa bàn tỉnh Phú Thọ. Đồng thời, trong giai đoạn này, AMV đã ký hợp đồng về hệ thống lưu trữ và truyền hình ảnh y tế với 20 bệnh viện, dự kiến sẽ lên tới 37 bệnh viện vào cuối 2018 và 70 bệnh viện vào quý 1/2019.

Đối với trung tâm xét nghiệm tập trung, AMV cho biết đã sẵn sàng đi vào hoạt động và có doanh thu ngay từ tháng 1/2019. Cũng trong năm 2019, AMV cho biết sẽ nhập khẩu và phân phối hóa chất xét nghiệm và vật tư tiêu hao; triển khai trung tâm hỗ trợ sinh sản IVF và dự kiến bắt đầu có doanh thu từ cuối 2019 đầu 2020. Ngoài ra, giai đoạn 2019-2020, AMV còn có tham vọng sản xuất và packaging hóa chất xét nghiệm tiểu đường.

Theo AMV, khi các dự án này đi vào hoạt động, cơ cấu doanh thu sẽ dịch chuyển dần từ thương mại sang dịch vụ. Trong đó, năm 2018, tỷ trọng dịch vụ chỉ trên 5% nhưng sang năm 2019 lên tới 60% và năm 2020 là 80%.

Đáng nói, với các dịch vụ này, AMV chỉ tập trung đầu tư chủ yếu vào các tỉnh phía Bắc như Phú Thọ, Hà Nam, Quảng Ninh, Hải Phòng, còn phía Nam có Bà Rịa Vũng Tàu.

Cổ phiếu vẫn cứ “bốc đầu”

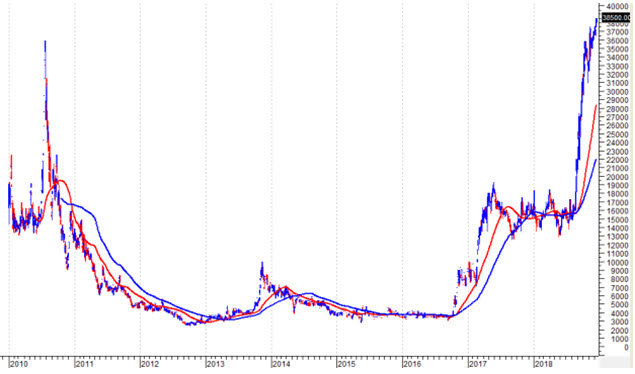

“Yên ắng” suốt một thời gian dài khi giao dịch quanh vùng 15,000-16,000 đồng/cp, từ tháng 8 trở lại đây, cổ phiếu AMV bất ngờ dựng đứng và dường như chưa có dấu hiệu dừng lại khi sắp áp sát mốc 40,000 đồng/cp, tức hơn gấp đôi từ "chân sóng" chỉ trong vòng hơn 4 tháng. Điều này phần nào có thể lý giải được khi AMV công bố kết quả kinh doanh đột biến từ quý 4/2017 cho đến nay.

Biến động cổ phiếu AMV từ khi lên sàn đến nay

|

Còn dưới góc nhìn phân tích kỹ thuật, giá AMV đã vượt lên trên hoàn toàn nhóm MA dài hạn (SMA 100 ngày, SMA 200 ngày...) nên xu hướng tăng trưởng dài hạn đã được thiết lập. Khối lượng giao dịch trung bình 20 phiên đã tăng trưởng hơn 10 lần so với mức giữa năm 2018 cho thấy dòng tiền đang bơm mạnh vào AMV. Vùng giá 33,000-35,500 đồng (đỉnh cũ đã bị vượt qua của tháng 07/2010) sẽ đóng vai trò hỗ trợ trong ngắn hạn nếu có điều chỉnh xuất hiện.

Với những gì mà AMV đưa ra, liệu nhà đầu tư có thể tin tưởng vào một kế hoạch dài hơi khả quan trong tương lai hay không có lẽ thời gian sẽ trả lời.

Minh An

Fili

|