|

Thị phần môi giới chứng khoán quý 3: Miếng bánh nằm trong tay ai?

Nhắc tới khối công ty chứng khoán (CTCK) chắc hẳn ai cũng sẽ nghĩ ngay tới nghiệp vụ môi giới. Đây cũng là nghiệp vụ mà CTCK nào cũng muốn đẩy mạnh không chỉ để thu lợi mà còn khẳng định vị thế trên thị trường. Chính vì vậy, cuộc chiến môi giới trên thị trường chứng khoán chưa bao giờ hết nóng.

Sau quý 2 giảm mạnh từ đỉnh 1,200 về còn hơn 1,000 điểm, thị trường chứng khoán bước vào quý 3 với diễn biến khó đoạn định. Giảm mạnh liên tiếp trong tháng 6, VN-Index đã có lúc xuống dưới 900 và tạo đáy hồi tháng 7. Ngay sau đó là một chuỗi tăng điểm mạnh, chỉ số hồi phục hơn 13% lên mức 1,017 điểm (phiên 28/09).

Diễn biến khó đoán định của thị trường đã tác động mạnh tới tâm lý nhà đầu tư. Thể hiện rõ qua thanh khoản đã bớt sôi động so với quý 2 của thị trường. Cụ thể, khối lượng giao dịch bình quân trong quý 3 của toàn thị trường đạt 181.7 triệu đơn vị/phiên, giảm 3% so với quý 2; giá trị giao dịch bình quân giảm tới gần 30% về mức 4,455 tỷ đồng/phiên.

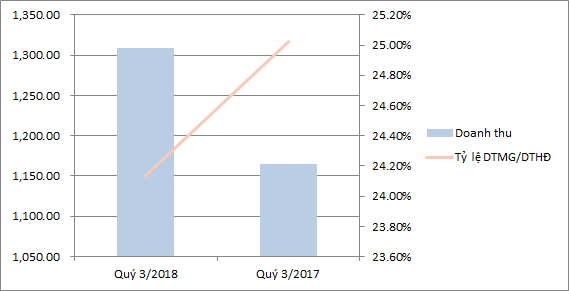

Thị trường biến động tuy nhiên kết quả hoạt động môi giới của khối CTCK lại có vẻ không bị tác động nhiều. Theo thống kê của Vietstock, doanh thu môi giới của 58 CTCK trong quý 3/2018 đạt trên 1,309 tỷ đồng, tăng 12% so với cùng kỳ.

Tuy nhiên, xét tỷ lệ trên tổng doanh thu hoạt động, nghiệp vụ môi giới lại đang thể hiện sự thua sút so với cùng kỳ. Cụ thể, quý 3/2018, doanh thu hoạt động môi giới chỉ chiếm hơn 24% trong doanh thu hoạt động, giảm khoảng 1 điểm % so với cùng kỳ.

Kết quả doanh thu môi giới của các CTCK quý 3/2018 (Đvt: Tỷ đồng)

|

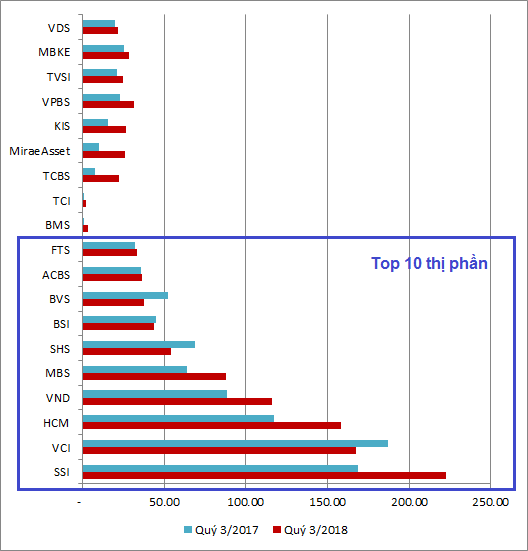

Điểm đáng chú ý là tình trạng phân hóa về doanh thu môi giới tiếp tục diễn ra trong nhóm CTCK. Nguyên nhân chính chủ yếu đến từ diễn biến thị phần môi giới trên thị trường. Theo thông tin công bố của HOSE, quý 3/2018, hơn 67.3% thị phần môi giới nằm trong 10 CTCK dẫn đầu về thị phần trên sàn này. Trong khi đó, con số trên sàn HNX là hơn 65.3%.

Dễ thấy, với thị phần áp đảo như vậy thì chắc chắn lợi thế sẽ thuộc về nhóm CTCK thuộc top 10 thị phần. Trong quý 3/2018, tổng doanh thu môi giới của nhóm này đạt trên 958.4 tỷ đồng, chiếm hơn 73% trong cơ cấu doanh thu của toàn khối. Ba ông lớn SSI, VCI và HCM vẫn đang dẫn đầu về doanh thu môi giới trên thị trường.

Mặc dù vậy, vẫn có những dấu hiệu cho thấy sự bứt phá từ nhóm CTCK không thuộc top 10 thị phần. So với quý này năm trước tỷ lệ đóng góp vào doanh thu của nhóm này vẫn được duy trì ở mức 26%. Mặt khác, tổng doanh thu môi giới của nhóm này cũng đang tăng trưởng cao hơn so với khối CTCK thuộc top 10.

So sánh doanh thu môi giới của một số CTCK quý 3/2018 (Đvt: Tỷ đồng)

|

Trong nhóm, nhiều CTCK “vừa và nhỏ” về thị phần đang có sự bứt phá mạnh về doanh thu môi giới. Cụ thể, doanh thu môi giới của BMS tăng tới 364% so với cùng kỳ năm trước. Mặc dù vậy, con số tuyệt đối vẫn còn khiêm tốn, gần 2.7 tỷ đồng. Xếp sau đó là TCI với mức tăng 214% so với cùng kỳ lên hơn 2.1 tỷ đồng.

Bên cạnh đó, nhiều công ty cũng ghi nhận tăng trưởng ấn tượng với doanh thu không hề quá thua kém so với top 10 về thị phần. Chẳng hạn như VPBS với doanh thu tăng tới 36% so với cùng kỳ lên 31.6 tỷ đồng, chỉ kém 2 tỷ đồng so với FTS (Công ty xếp thứ 10 về doanh thu môi giới trong quý 3. Trong quý, doanh thu môi giới của FTS đạt hơn 33.6 tỷ đồng). Hay TCBS báo doanh thu môi giới tăng tới 183% so với cùng kỳ lên mức hơn 22.1 tỷ đồng.

Mặc dù rơi khỏi top 10 thị phần trên HOSE, Mirae Asset cũng có kết quả doanh thu môi giới tích cực so với cùng kỳ, tăng 154% lên gần 26 tỷ đồng.

Mặt khác, nhiều CTCK chiếm thị phần lớn đang cho thấy sự thua sút về doanh thu môi giới so với cùng kỳ. Trong đó, BVS ghi nhận doanh thu sụt tới 28% so với cùng kỳ xuống còn gần 38 tỷ đồng. Là ông lớn thứ 3 về thị phần, VCI cũng đành phải ghi nhận doanh thu môi giới giảm tới 11% so với cùng kỳ về mức 167 tỷ đồng.

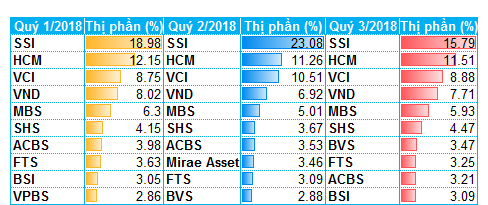

Biến động thứ hạng thị phần ở nửa sau top 10 lại vạch thêm 1 nét rõ nét hơn. Trong 3 quý đầu năm, các thứ hạng này liên tiếp có sự xáo trộn và thay thế.

Thị phần môi giới trên HOSE 9 tháng đầu năm 2018

Nguồn: Sở Giao dịch Chứng khoán TP.HCM

|

Những động thái này phác cho chúng ta một bức tranh toàn cảnh về cuộc chiến môi giới trên thị trường, nơi mà các CTCK cạnh tranh nhau từng phần trăm một. Có thể thấy, người nắm giữ thị phần môi giới lớn chắc chắn sẽ là người hưởng lợi nhiều hơn. Tuy nhiên, thách thức đối với những kẻ dẫn đầu là làm sau để duy trì được vị trí đó khi mà xung quanh không ít công ty đang ráo riết đầu tư nhằm nâng cao vị thế của mình.

Chí Kiên

FILI

|