|

Không phải Brexit, khả năng chi trả mới là nhân tố chính định hình thị trường nhà ở tại Anh

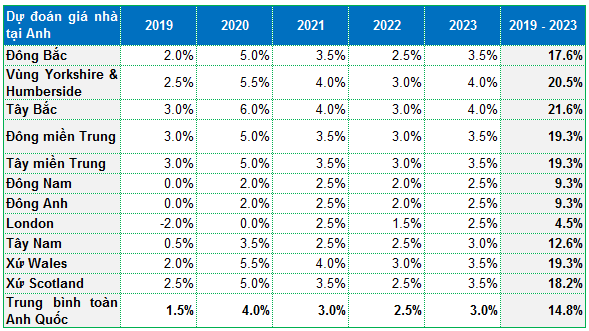

Giá nhà ở cùng thu nhập bình quân tại Anh dự kiến sẽ tăng trưởng trong 5 năm tới kèm theo sự thay đổi trong phân khúc giá truyền thống giữa hai khu vực Bắc-Nam. Theo dự báo mới nhất từ Savills, giá nhà tại khu vực miền Trung, phía Bắc và Scotland sẽ tăng mạnh nhất.

Tác động của việc nước Anh tách khỏi Liên minh Châu Âu (EU) (Brexit) lên tâm lý thị trường sẽ chỉ còn trong ngắn hạn, đặc biệt tại thị trường London và vùng lân cận. Tuy nhiên, trong dài hạn, khả năng chi trả của người mua tại các thị trường địa phương dự kiến sẽ định hình mô hình tăng trưởng giá.

Trong khoảng 2019 - 2023, giá nhà ở Anh sẽ tăng trung bình 14.8% - mức tăng sẽ từ 21.6% tại phía Tây Bắc và giảm dần tại London và phía Nam – đạt chỉ số tăng trưởng tốt nhất kể từ khi suy thoái. Giá trị tài sản của thị trường cao cấp tại London sẽ tăng trưởng mạnh mẽ hơn nhiều, so với lần điều chỉnh giá thị trường vào năm 2014.

Tín hiệu hồi phục sau khủng hoảng kinh tế toàn cầu 2017 - 2018 tại các vùng khác có phần chậm chạp hơn và ở một số nơi thì các chỉ số tăng trưởng chỉ mời vừa chạm đỉnh. Giá nhà do đó sẽ phải chăng hơn, tạo điều kiện cho tỷ suất cho vay trên thu nhập tăng cao.

Lucian Cook, giám đốc nghiên cứu phân khúc Nhà ở của Savills, nhận định: “Những lo sợ sự ảnh hưởng của Brexit tới nền kinh tế là nhân tố chủ yếu tác động lên tâm lý thị trường hiện nay, đặc biệt tại khu vực London. Tuy nhiên, nhân tố có tác động lâu dài lên việc định hình lại thị trường lại là những tác động sau cuộc khủng hoảng tài chính toàn cầu như quy định thế chấp và sự tăng dần trong lãi suất cho vay thế chấp. “Hệ lụy để lại đó sẽ sự hạn chế tăng trưởng giá nhà, nhưng nó cũng sẽ bảo vệ thị trường khỏi mức điều chỉnh."

Nguồn: Bộ phận Nghiên cứu Savills

|

Lượng giao dịch, thay vì giá nhà, thường được xem là thước đo sức mạnh của thị trường. Kể từ Brexit, khối lượng bán hàng đã giảm 6.9% xuống 1.145 triệu, chứng tỏ khả năng phục hồi của thị trường nhà ở Anh, Savills chia sẻ.

Theo Savills, con số này sẽ chỉ giảm 1.0% trong 5 năm tới. Nhưng việc tái cân bằng liên tục trong cơ cấu thị trường dự kiến được tiếp diễn với số lượng các nhà đầu tư mua thế chấp để cho thuê giảm 23%, điều này sẽ làm tăng áp lực lên giá thuê (xem bên dưới), đặc biệt là ở London, khi các nhà đầu tư tìm đến những thị trường có giá trị thấp hơn và có lợi suất cao hơn.

Chi tiết tại London

Giá nhà ở London đã tăng 72% trong hơn 10 năm qua, vượt xa các khu vực khác. Chi phí trung bình mà một người mua nhà với khoản vay thế chấp cần trả là dưới 429,000 bảng Anh trong khi thu nhập hộ gia đình gần 76,000 bảng Anh (cao hơn 58% so với mức trung bình của Anh). Ngay cả khi vay gấp bốn lần thu nhập, các hộ gia đình này vẫn cần khoản đặt cọc là 123,000 bảng Anh.

Thị trường chính của London được dự đoán sẽ có mức giảm giá nhẹ khoảng 2.0% vào năm tới, trước khi hạ thấp trong năm 2020 và tăng trở lại vào 2021. Tăng trưởng giá trong vòng 5 năm tới được dự báo sẽ đạt 4.5%.

Theo Savills, thị trường cao cấp tại London ít phụ thuộc vào vay thế chấp hơn và sẽ hoạt động tốt hơn những thị trường chính. Thủ đô của Anh dự kiến vẫn là một địa điểm hấp dẫn để sống, làm việc và sở hữu bất động sản nhà ở, thúc đẩy tăng 12.4% giá tại trung tâm thủ đô London vào cuối năm 2023.

Những thị trường khác

Tại thời điểm này trong chu kỳ, mức tăng giá cao nhất tại các khu vực có giá trị thấp được kỳ vọng sẽ thấp hơn nhiều so với mức tăng giá ở thủ đô, chỉ 1.9% ở miền Bắc và 5.8% tại Scotland.

Tại khu vực miền Trung, miền Bắc nước Anh, Yorkshire và Humberside, Scotland và xứ Wales đều có khả năng vay vốn tương đương với thu nhập, thậm chí sẽ khiến lãi suất thế chấp cao hơn. Điều này sẽ khiến giá nhà tại những khu vực này tăng trưởng từ 17.6% đến 21.6%.

Các nền kinh tế trọng điểm – đáng chú ý nhất là các thành phố lớn Manchester và Birmingham – được xem là những địa điểm trong khu vực có thể sẽ thu hút được lượng lớn nhà đầu tư trong và ngoài nước.

Tương tự như những chu kỳ khác, xứ Wales và miền Trung sẽ có những bước phát triển tương tự nhau. Tuy nhiên, đây là những thị trường có nhiều phân mảnh, vậy nên nhu cầu nhà ở có thể tăng cao tại một số nơi như Bristol, đặc biệt khi phí cầu đường Severn Brigde bị bãi bõ.

Scotland, vốn chỉ mới quay trở lại đỉnh điểm sau khủng hoảng tín dụng, đang hoạt động mạnh mẽ, đặc biệt là Edinburgh và Glasgow với giá bất động sản tăng 8.9% và 7.0% so với năm ngoái.

Giao dịch - theo nhóm người mua

Các giao dịch đã giảm từ 1.619 triệu trong năm 2007 xuống khoảng 1.145 triệu trong năm nay. Tuy nhiên, số liệu này được dự báo sẽ ổn định trong năm năm tới cho dù sự kết hợp thị trường đã thay đổi.

Tiền mặt vẫn giữ vai trò quan trọng và số lượng người mua bằng tiền mặt hiện chiếm gần một phần ba số lượng gia dịch (31%). Những người mua nhà lần đầu cũng nhận được hỗ trợ khá lớn từ gia đình, điều này được thể hiện qua phần phụ thu 3% mua thêm nhà trên hoá đơn giao dịch. Thêm vào đó, tiền mặt tiếp tục là một yếu tố quan trọng trong nhu cầu đầu tư.

Số lượng người mua thế chấp lần đầu là nhóm người mua duy nhất gia tăng kể từ 2007 - từ 359,000 lên tới 370,000 trong năm nay – và sẽ tiếp tục tăng nhờ nguồn vốn được hỗ trợ bởi gia đình cũng như chính sách hỗ trợ mua nhà của chính phủ Anh (Help to Buy). Mặc dù khoản vay và số lượng người được hưởng lợi từ chương trình hỗ trợ mua nhà (Help to Buy) của chính phủ sẽ trở nên hạn chế hơn trong thời gian tới, số lượng người mua nhà lần đầu dự kiến tiếp tục phát triển mạnh mẽ với mức giảm nhẹ, khoảng 2.7% vào năm 2023.

Số lượng người chuyển nhà thế chấp đã giảm đáng kể kể từ năm 2007. Nhờ việc thắt chặt quy định và điều khoản vay thế chấp, số lượng này đã giảm từ 653,000 xuống 370,000 và dự kiến sẽ không thay đổi trong vòng năm năm tới.

Số lượng người mua nhà để cho thuê sẽ tiếp tục dao động. Các thay đổi về thuế và lãi suất thế chấp đã khiến các nhà đầu tư hợp lý hóa danh mục đầu tư hoặc trả nợ.

Tăng trưởng cho thuê vượt qua tăng trưởng thu nhập

Tăng trưởng cho thuê dự kiến sẽ theo sát tăng trưởng giá nhà, tăng trung bình 13.7% trong năm năm tới. Việc thắt chặt khả năng được vay thế chấp và sự hạn chế trong nguồn cung nhà ở xã hội đang thúc đẩy nhu cầu về nhà ở riêng tại tất cả các mức giá. Điều này đặc biệt đúng ở London khi giá thuê tại đây sẽ tăng 15.9%. “Cho đến khi thị trường thấy một lượng lớn dự án nhà cho thuê xuất hiện, tình trạng cầu vượt cung sẽ khiến đẩy giá thuê tăng cao. Người mua nhà đầu tư yêu cầu vay vốn dự kiến sẽ tập trung vào các thị trường có lợi nhuận cao. Điều này sẽ tạo thêm áp lực lớn lên giá thuê tại một số khu vực cho thuê giá cao khác” Cook kết luận.

Phương Châu

FILI

|