|

Doanh nghiệp cao su tiếp tục "hôn mê sâu"

Kết quả kinh doanh 9 tháng đầu năm 2018 của đa phần các doanh nghiệp niêm yết khai thác mủ cao su đều chẳng mấy khả quan trước tình hình giá cao su vẫn chưa “dò ra đáy”. Về phía doanh nghiệp săm lốp, áp lực cạnh tranh đè nặng khiến lợi nhuận tiếp tục “hôn mê sâu”.

Doanh nghiệp khai thác mủ “héo hon” vì giá cao su

Theo báo cáo của Bộ Nông nghiệp & Phát triển Nông thôn, lũy kế xuất khẩu cao su 9 tháng đầu năm 2018 ước đạt 1.06 triệu tấn, tương ứng 1.45 tỷ USD giá trị; tăng 19.9% về khối lượng nhưng giảm 10% về giá trị so với cùng kỳ năm 2017 do giá cao su xuất khẩu giảm trong thời gian qua.

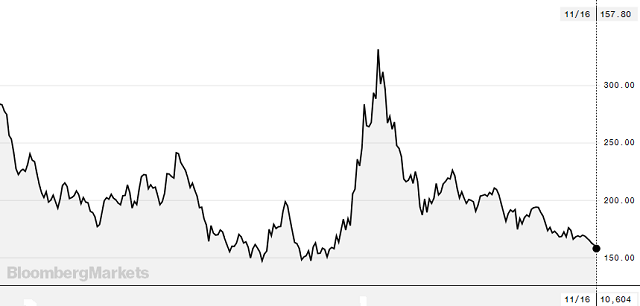

Diễn biến giá cao su 5 năm gần nhất tính đến 19/11/2018

Nguồn: Bloomberg

|

Trước tình hình giá cao su liên tục suy giảm và đã tụt về vùng đáy 9 năm những ngày gần đây, kết quả kinh doanh 9 tháng đầu 2018 của đa phần DNNY khai thác mủ cao su chẳng mấy tích cực. 3 DNNY lớn nhất trong ngành khai thác mủ cao su là Cao su Phước Hòa (HOSE: PHR), Cao su Đồng Phú (HOSE: DPR), Cao su Tây Ninh (HOSE: TRC) lần lượt có doanh thu sụt giảm 21.1%, 22.2%, 13.5% so với cùng kỳ năm trước.

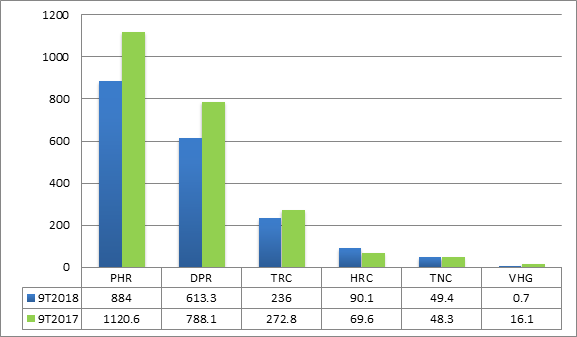

Doanh thu 9 tháng đầu năm 2018 của nhóm DNNY khai thác mủ cao su

Đvt: tỷ đồng

|

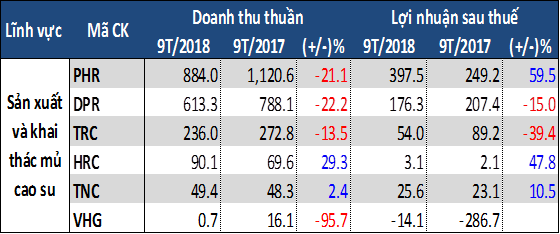

Đáng chú ý, CTCP Đầu tư Cao su Quảng Nam (HOSE: VHG) gần như không tạo ra doanh thu kể từ đầu năm đến nay. Tuy vậy, mặt “tích cực” là trong 9 tháng đầu 2018, doanh nghiệp này “chỉ” lỗ 14.1 tỷ đồng, ít hơn nhiều so với khoản lỗ 286.7 tỷ đồng của cùng kỳ năm 2017.

Thoạt nhìn qua, vẫn có 2 doanh nghiệp đạt kết quả kinh doanh 9 tháng tăng trưởng so với cùng kỳ 2017 là Cao su Hòa Bình (HOSE: HRC) và Cao su Thống Nhất (HOSE: TNC), lần lượt thu lãi sau thuế 3.1 tỷ và 25.6 tỷ đồng, tương ứng tăng trưởng 47.8% và 10.5%. Ấy thế nhưng, thực tế đối với HRC, kết quả trên còn chẳng đáng để kể nếu so sánh với quy mô tổng tài sản của doanh nghiệp này (839.8 tỷ đồng vào thời điểm 30/09/2018). Về phần TNC thì vẫn đều đặn thu lãi “vừa phải” những năm qua (2014 – 2017), nhưng nếu đặt tương quan với những kết quả trong giai đoạn từ 2014 trở về trước, doanh nghiệp này hiện chỉ còn là cái bóng của chính mình.

Trở lại tình hình của 3 DNNY cao su có doanh thu cao nhất, lũy kế 9 tháng đầu 2018, DPR và TRC lần lượt đạt 207.4 tỷ đồng và 54 tỷ đồng lợi nhuận sau thuế, giảm 15% và 39.4% so với cùng kỳ năm 2017.

Kết quả kinh doanh 9 tháng đầu năm 2018 của nhóm DNNY khai thác mủ cao su

Đvt: tỷ đồng

|

Tuy nhiên, “câu chuyện” về lợi nhuận của PHR lại được “kể” theo một cách rất khác. Hoạt động kinh doanh cốt lõi gặp khó, PHR đã khai thác những lợi thế riêng nhờ đó vẫn mang về kết quả khả quan cho cổ đông ngay trong “giông bão”.

Với lợi thế sở hữu quỹ đất rộng lại có vị trí gần với các khu công nghiệp (KCN) lớn, PHR tích cực chuyển đất trồng cao su sang đất kinh doanh KCN. Lũy kế 3 quý đầu 2018, nguồn thu nhập từ nhượng bán, thanh lý tài sản cố định của PHR gần 318 tỷ đồng, chiếm đến 65.5% số lãi trước thuế của Công ty. Nguồn thu lớn kể trên đã giúp lợi nhuận sau thuế 9 tháng của PHR “bơi ngược dòng” ngành cao su, tăng trưởng đến 59.5% so với cùng kỳ năm trước.

Những năm tới, PHR vẫn sẽ tiếp tục tận dụng quỹ đất của mình. Theo thông tin từ Công ty chứng khoán Bảo Việt, trong kế hoạch đến năm 2020 của PHR, công ty này sẽ chuyển giao gần 1,000 ha cho KCN VSIP 3 và KCN Nam Tân Uyên. Ngoài ra, PHR cũng dự kiến mở rộng KCN Tân Bình thêm 1,000 ha.

Cây cao su không chỉ có mủ

Nói đi cũng phải nói lại, không phải DNNY cao su nào cũng sẵn đất đai “dễ bán” như PHR. Tuy nhiên, vẫn có một tài sản khác đang có nhu cầu lớn và hẳn doanh nghiệp cao su nào cũng không thiếu chính là gỗ cao su. Thậm chí, Tập đoàn Công nghiệp Cao su Việt Nam cũng đã có những bước đi và mô hình thử nghiệm trồng cao su ưu tiên khai thác lấy gỗ và mủ chỉ là thứ yếu.

Gỗ cao su có giá ngày càng tăng và hút hàng.

|

Một trong những doanh nghiệp tận dụng tích cực khía cạnh này nhất chính là TRC, doanh thu liên quan đến việc thanh lý vườn cây cao su, cây cao su gãy đỗ của TRC trong 2 năm 2016 – 2017 lên đến hơn 110 tỷ đồng, xấp xỉ 44% lãi trước thuế của Công ty xét trên cùng giai đoạn. Tuy thế, nguồn thu bán gỗ của TRC lại sụt giảm trong 9 tháng 2018, dù rằng từ đầu năm đến nay, giá gỗ cao su vẫn cho thấy xu hướng tích cực, tăng đến 30% so với năm 2017 nhờ nhu cầu về gỗ cây cao su tiếp tục tăng sau khi Chính phủ có lệnh đóng cửa rừng.

Mặc dù không thể phóng chiếu tình trạng của một doanh nghiệp ra phạm vi toàn ngành nhưng điều này một phần cho thấy nguồn thu từ hoạt động bán gỗ cây cao su đối với doanh nghiệp cao su xét thời điểm hiện tại là không ổn định, vẫn chỉ có thể xem là nguồn thu nhập khác ngoài hoạt động cốt lõi. Chắc chắn rằng sẽ còn phải mất nhiều thời gian (nếu có thể) để biến việc trồng cao su lấy gỗ thành một phần trong chiến lược kinh doanh của nhóm doanh nghiệp vốn từ trước tới nay chỉ quen trồng cây cao su khai thác mủ.

DNNY cao su vẫn “sống khoẻ” nhờ điểm tựa tài chính

Tuy vậy vẫn có điểm sáng là tình hình tài chính của đa phần DNNY khai thác mủ cao su đều tương đối lành mạnh. Tại thời điểm 30/09/2018, bảng cân đối của nhiều doanh nghiệp ghi nhận lượng tiền mặt lớn, chẳng hạn như PHR, DPR, TNC; đồng thời, 3 doanh nghiệp này cùng TRC cũng có lượng nợ vay chiếm tỷ trọng thấp trong tổng nguồn vốn.

Hơn hết, một điểm cộng tiếp theo là dù tình hình kinh doanh khó khăn, những năm qua 4 doanh nghiệp PHR, DPR, TRC và TNC vẫn duy trì mức cổ tức tiền mặt không tồi chút nào dành cho cổ đông. Nói gì thì nói, nhiều nhà đầu tư gọi những doanh nghiệp “vàng trắng” kể trên là “hết thời”, nhưng thực tế là những năm qua “họ nhà này” chưa khi nào “hết lãi”.

Chuyển sang bức tranh “kém vui” của DNNY săm lốp

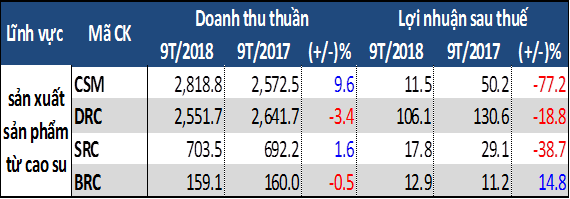

Dữ liệu của Vietstock cũng cho thấy, hiện có 4 doanh nghiệp sản xuất sản phẩm từ cao su (săm lốp, băng tải, dây courroie,...) đang niêm yết là Công nghiệp Cao su Miền Nam (HOSE: CSM), Cao su Đà Nẵng (HOSE: DRC), Cao su Sao Vàng (HOSE: SRC) và Cao su Bến Thành (HOSE: BRC).

Xét riêng BRC, đây là doanh nghiệp có sản phẩm chính (khác so với 3 DNNY còn lại) là băng tải cao su và dây courroie, kết quả kinh doanh trong năm nay tính đến thời điểm 30/09 không có nhiều chuyển biến đáng kể so với những năm trước đây. Lũy kế 9 tháng 2018, BRC lãi ròng 12.9 tỷ đồng, tăng 14.8% so với cùng kỳ 2017 và xấp xỉ kết quả đạt được trong 9 tháng đầu 2016.

Kết quả kinh doanh 9 tháng 2018 của nhóm DNNY sản xuất sản phẩm từ cao su

Đvt: tỷ đồng

|

Tuy nhiên “câu chuyện” của nhóm doanh nghiệp săm lốp lại chẳng được “êm đềm” như vậy. 3 quý đầu 2018 qua đi, doanh thu không có sự thay đổi quá lớn, nhưng lãi sau thuế của CSM, DRC, SRC sụt giảm lần lượt đến 77.2%, 18.8%, 38.7% dù rằng theo một ý nghĩ thông thường, việc giá cao su giảm dần về đáy thời gian qua chắc hẳn sẽ trút bỏ phần nào áp lực cho nhóm doanh nghiệp này.

Tuy nhiên, mặc dù cao su thiên nhiên chiếm tỷ trọng lớn trong nguyên liệu sản xuất săm lốp, giá nguyên liệu đầu vào không phải là rủi ro duy nhất mà những DNNY hoạt động trong lĩnh vực này phải đối mặt. Có lẽ xét trong giai đoạn hiện tại, áp lực cạnh tranh mới là nguyên nhân chính “gieo sầu” lên những “ông vua lốp” CSM, DRC, SRC.

Việc đẩy mạnh tiêu thụ thị trường trong nước của các doanh nghiệp săm lốp vốn FDI tại Việt Nam (như Bridgestone, Kumho, Michelin,…) với ưu thế về công nghệ và quy mô, cùng với đó là cạnh tranh từ săm lốp giá rẻ Trung Quốc đã gia tăng áp lực lên kết quả kinh doanh của nhóm DNNY săm lốp.

Riêng đối với CSM, áp lực cạnh tranh gay gắt cộng hưởng cùng gánh nặng nợ vay đã khiến doanh nghiệp này “không còn là chính mình”. Tính đến thời điểm 30/09/2018, CSM vay nợ ngắn hạn 1,583.2 tỷ và vay nợ dài hạn 655.7 tỷ đồng, tương ứng tổng nợ vay 2,238.9 tỷ đồng; trong khi đó, vốn chủ sở hữu Công ty chỉ hơn 1,195 tỷ đồng. Tính trong năm 2018 đến thời điểm kết thúc quý 3, khoản chi phí lãy vay 88.4 tỷ đồng đã “nuốt” hầu hết lợi nhuận của CSM, khiến Công ty báo lãi sau thuế vỏn vẹn 11.5 tỷ đồng.

Tổng kết lại 9 tháng đầu 2018, dường như chẳng mấy DNNY khai thác mủ cao su lẫn DNNY sản xuất sản phẩm từ cao su có được kết quả kinh doanh khiến nhà đầu tư “đẹp lòng”, và lời giải cho vấn đề này chắc hẳn sẽ chẳng dễ tìm trong thời gian ngắn sắp tới.

Vĩnh Thịnh

FILI

|