|

Từng có giá gần 33,000 đồng/cp, cổ phiếu HKB giờ chỉ còn 1,300 đồng/cp

Kết quả kinh doanh sụt giảm, cụ thể là thua lỗ liên tục trong 6 quý gần đây nhất là lời giải thích xác đáng nhất cho giá cổ phiếu HKB ở thời điểm bây giờ.

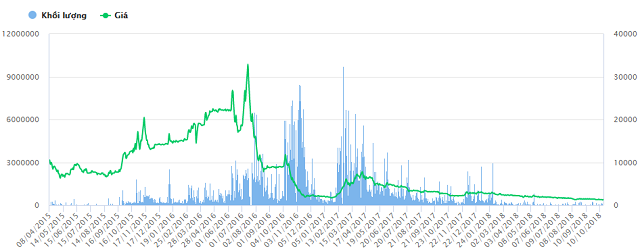

Cổ phiếu HKB của CTCP Nông nghiệp và Thực phẩm Hà Nội – Kinh Bắc niêm yết tại HNX từ 08/04/2015. Sau thời gian đầu niêm yết với biến động không mấy sôi động, đến tháng 10/2015, giá cổ phiếu HKB bắt đầu tăng dần từ mức dưới 10,000 đồng và đạt đỉnh vào phiên ngày 14/07/2016 tại mức giá 32,900 đồng/cp. Xét về thanh khoản, từ việc chưa có đến 100,000 cp trao tay trong khoảng thời gian trước tháng 10/2015 thì giai đoạn tăng giá, bình quân mỗi phiên HKB có đến 2.2 triệu cp khớp lệnh, có phiên giao dịch lên đến gần 7 triệu đơn vị.

Đáng chú ý, sự khởi đầu cho đà tăng giá của HKB vào cuối tháng 10/2015 đi kèm với việc đăng ký mua vào của các cổ đông nội bộ. Cả Ủy viên HĐQT lẫn Tổng giám đốc cùng đăng ký mua vào tổng cộng 4 triệu cp trong trong những tháng liền sau, ứng với 20% vốn. Đồng thời, đây cũng là thời kỳ mà HKB chuẩn bị cho kế hoạch tăng vốn mạnh từ 200 tỷ lên 500 tỷ đồng thông qua phát hành 30 triệu cp cho cổ đông hiện hữu với mức giá 10,000 đồng/cp. Mục đích phát hành là bổ sung vốn lưu động, giảm phụ thuộc vào nguồn vốn ngân hàng, đáp ứng nhu cầu thu mua nguyên liệu cho việc mở rộng kinh doanh. Trong thời gian này, Công ty cũng thực hiện chia cổ tức cổ phiếu với tỷ lệ 8%.

Tuy nhiên, sau khi đợt phát hành diễn ra thành công (ngày 27/07/2016 chính thức niêm yết bổ sung 31.59 triệu cp tại HNX), giá cổ phiếu HKB miệt mài đi xuống, từ mức đỉnh cao 32,900 đồng/cp, đến nay chỉ còn 1,300 đồng/cp.

Diễn biến giá cổ phiếu HKN từ khi niêm yết

Đà rớt thảm của HKB chắc hẳn có nhiều lý do, song dễ nhận thấy nhất có thể từ kết quả kinh doanh mà đơn vị này đang gặp phải.

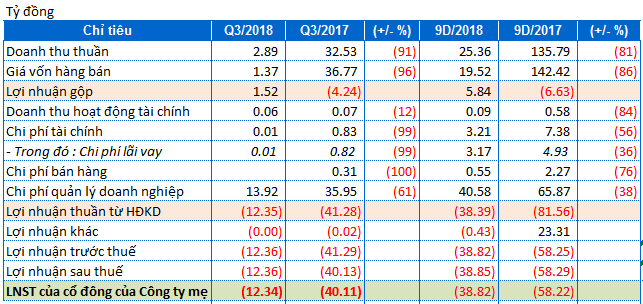

Cụ thể, theo BCTC hợp nhất quý 3/2018 HKB vừa công bố, doanh thu thuần còn chưa đến 3 tỷ đồng, con số thấp nhất kể từ khi niêm yết. Trong khi đó, chi phí quản lý doanh nghiệp HKB tiếp tục là vấn đề "nhức nhối" khi cao gấp 4 lần doanh thu, ở mức gần 14 tỷ đồng.

Kết quả là HKB báo lỗ 12.3 tỷ đồng, ghi nhận quý thứ 6 liên tiếp thua lỗ kể từ quý 2/2017.

Lũy kế 9 tháng đầu năm 2018, HKB đạt hơn 25 tỷ đồng doanh thu, chi phí quản lý doanh nghiệp xấp xỉ 41 tỷ đồng và chấp nhận lỗ gần 39 tỷ đồng.

Năm 2018, HKB đặt kế hoạch tổng doanh thu 500 tỷ và lãi trước thuế 5 tỷ đồng. Song, sau 9 tháng thực hiện thì chỉ tiêu kế hoạch này có vẻ càng xa vời hơn.

|

Về con số chi phí quản lý doanh nghiệp ở mức cao trong quý 3/2018, HKB không có thuyết minh cụ thể. Song, theo BCTC soát xét hợp nhất bán niên 2018, cấu thành phần lớn trong chi phí quản lý doanh nghiệp là do phân bổ lợi thế thương mại.

Lợi thế thương mại tại HKB phát sinh năm 2016 khi đơn vị này mua lại (M&A) CTCP Nông nghiệp Lumex Việt Nam và Công ty TNHH Nông nghiệp Hưng Lộc Phát Gia Lai.

Phần lớn trong các thương vụ mua bán sáp nhập (M&A), mức giá mua lại thường cao hơn nhiều so với giá trị sổ sách. Đây giống như một khoản chi phí mà bên mua bỏ ra để “mua” tiềm năng, lợi thế của bên bán nhằm tạo kỳ vọng cho những lợi ích trong tương lai. Nhưng song song đó doanh nghiệp cũng phải ghi nhận khoản lợi thế thương mại lớn, kéo theo đó là áp lực về chỉ tiêu lợi nhuận sau M&A.

Nếu công ty mua lại trước M&A không tạo ra lợi nhuận bù đắp được khoản lợi thế thương mại khấu hao từng kỳ, công ty sẽ phải hạch toán vào chi phí. Chưa kể định kỳ, công ty mẹ phải đánh giá tổn thất lợi thế thương mại tại công ty con, nếu có bằng chứng cho thấy số lợi thế thương mại bị tổn thất lớn hơn số phân bổ hàng năm thì phải phân bổ theo số lợi thế thương mại bị tổn thất ngay trong kỳ phát sinh.

Đối với HKB, việc hạch toán giảm trừ giá trị lợi thế thương mại vào kết quả kinh doanh kéo theo chi phí quản lý doanh nghiệp tăng đột biến đã tác động trực tiếp đến lợi nhuận đơn vị này suốt thời gian vừa qua.

|

Phương Châu

FILI

|