|

Savico: Mảng ô tô mang lại lợi nhuận đột biến, đang nghiên cứu làm đại lý Vinfast

Tại buổi gặp gỡ nhà đầu tư vào sáng ngày 10/10/2018, CTCP Dịch vụ Tổng hợp Sài Gòn (HOSE: SVC) ước tính đã thu về được 100 tỷ đồng lãi ròng trong 9 tháng đầu năm, tương ứng vượt 22% kế hoạch năm. Công ty chưa có kế hoạch mở thêm các đại lý trong thời gian tới nhưng sẽ đánh giá kỹ triển vọng của Vinfast trước khi quyết định đầu tư.

9 tháng vượt 22% kế hoạch lãi ròng cả năm

Trong 9 tháng đầu năm 2018, doanh thu hợp nhất đạt khoảng 9,816 tỷ đồng, giảm 4% so với cùng kỳ và thực hiện được 69% kế hoạch năm. Lợi nhuận trước và sau thuế hợp nhất lần lượt đạt 200 tỷ đồng và 160 tỷ đồng, tăng 73% và 70% so với cùng kỳ, đồng thời vượt 14% kế hoạch năm. Còn thu nhập cổ đông công ty mẹ đạt 100 tỷ đồng, tăng 97% so với cùng kỳ và vượt 22% kế hoạch năm.

Ước kết quả kinh doanh 9T/2018

Nguồn: SVC

|

Theo đánh giá tình hình thị trường quý 4/2018 của SVC, nhu cầu mua xe thường tăng cao vào quý cuối năm, các hãng bắt đầu cung cấp CBU (Completely Built - Up: Xe nhập khẩu) trở lại đầy đủ từ tháng 9/2018. Quý 4 được xem là quý có áp lực tồn kho về CKD (Completely Knocked Down: Xe lắp ráp trong nước) tăng do các hãng tăng cường cung xe để tăng thị phần, việc này sẽ dẫn đến dễ cạnh tranh giá và làm giảm lãi gộp. Thêm vào đó, hàng tồn kho xe thương mại trên thị trường hiện nay tương đối lớn, gây áp lực giảm giá giải phóng hàng tồn kho. Đặc biệt, Chính phủ có khả năng siết chặt việc nhập khẩu xe CBU.

Dựa trên những cơ sở đó, SVC ước kết quả kinh doanh quý 4 với doanh thu vào khoảng 4,384 tỷ đồng; lợi nhuận trước và sau thuế lần lượt là 50 tỷ đồng, 40 tỷ đồng; thu nhập cổ đông công ty mẹ 20 tỷ đồng.

Kế hoạch kinh doanh quý 4/2018

Nguồn: SVC

|

Theo SVC, hiệu quả và lợi nhuận gộp mảng ô tô trong quý 4 có xu hướng giảm đi. Trước hết, trong quý 2 và 3 chỉ có một số nhà sản xuất cung cấp được xe nhập khẩu, bắt đầu từ quý 4, theo kế hoạch hầu hết các nhà sản xuất đưa xe nhập khẩu về. Do vậy, nguồn cung trong quý 4 tăng cao, dẫn đến áp lực cạnh tranh về giá và các hoạt động khuyến mãi.

Thêm vào đó, quý 4 cũng là quý các nhà sản xuất cố gắng hoàn thành kế hoạch trong năm và nguồn cung xe nhập khẩu cũng bắt đầu tăng, nhà xuất khẩu yêu cầu các đại lý phải “hy sinh” nếu muốn có CKD thì phải có thêm nhiều CBU để bán, cùng với nhà sản xuất đáp ứng được mục tiêu về thị phần. SVC cũng cho biết thêm hiện tại vẫn chưa có dòng xe nào giảm giá chính thức nhưng có một số dòng như Inova đang ở trạng thái bán không có lãi.

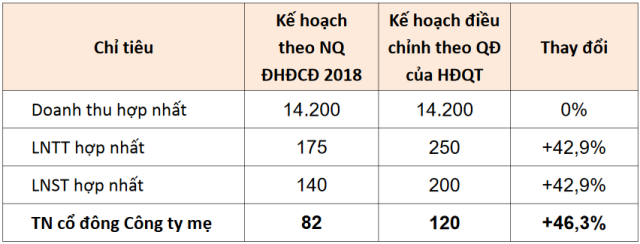

Trước đó vào ngày 09/10, SVC đã công bố điều chỉnh tăng kế hoạch kinh doanh 2018. Theo đó, doanh thu hợp nhất vẫn giữ nguyên do doanh thu 6 tháng và 9 tháng đều giảm so với cùng kỳ. Lợi nhuận trước thuế điều chỉnh tăng 43% lên 250 tỷ đồng và lợi nhuận sau thuế điều chỉnh tăng 46% lên 120 tỷ đồng. Các chỉ tiêu kế hoạch này không bao gồm hiệu quả chuyển nhượng một phần dự án 104 Phổ Quang.

Kế hoạch kinh doanh 2018 điều chỉnh. Đvt: Tỷ đồng

Nguồn: SVC

|

Hiện tại, SVC chưa có kế hoạch 2019 và từ tháng 11, Công ty mới bắt đầu triển khai xây dựng kế hoạch ở các đơn vị thành viên.

Ngoài ra, cách đây 5 - 6 năm, SVC đã nhìn thấy tiềm năng cũng như giá trị của mảng dịch vụ. Do vậy, SVC đặt mục tiêu tăng trưởng mảng dịch vụ khá cao, bình quân tăng trưởng về doanh thu và lợi nhuận mỗi năm tối thiểu khoảng 20%. Trong 9 tháng đầu năm 2018, tăng trưởng doanh thu 24% và lãi gộp tăng 20%.

Trước thắc mắc của nhà đầu tư về việc đối nghịch doanh thu 6 tháng đầu năm giảm 10% so với cùng kỳ nhưng hầu hết các chỉ tiêu lợi nhuận (lãi gộp, LNTT, LNST) lại tăng, Tổng Giám đốc SVC - ông Mai Việt Hà chia sẻ: “Thị trường ô tô có sự biến động từ các chính sách của Nhà nước. Năm ngoái, thị trường dư cung, tồn kho của các nhà sản xuất và các hệ thống đại lý SVC tăng rất nhiều, bán xe chỉ để cắt lỗ và bán để giải phóng tồn kho, hầu như lợi nhuận gộp không có. Chính từ tồn kho và dư cung như vậy, nhà sản xuất mới đưa ra nhiều chính sách khuyến mãi, hỗ trợ nên Công ty có nhiều thu nhập khác từ sự hỗ trợ của các nhà sản xuất”.

Tuy nhiên, “thị trường 6 tháng và 9 tháng đầu năm nay khác biệt hoàn toàn, thiếu cung và cầu cao. Hầu như tất cả các model bán được đều có lãi, giữ được giá bán và giữ được lãi gộp. Đương nhiên có một số model khó thì Công ty bán cắt lỗ hoặc giảm giá, giữ được lãi gộp ở mức 4 – 5%. Bên cạnh đó, vì không tồn kho nhiều nên các chi phí tài chính cũng giảm đi. Thiếu cung như vậy thì nhà sản xuất không có lý do để hỗ trợ nên Công ty không có bất kỳ thu nhập nào khác”, ông Hà cho biết thêm.

Mảng ô tô chiếm 10.3% thị phần toàn thị trường, sẽ đánh giá kỹ triển vọng của Vinfast trước khi quyết định đầu tư

SVC cho biết, xét về thị phần trong 8 tháng đầu năm 2018, xe du lịch tăng trưởng 9% so với cùng kỳ, trong khi đó, xe thương mại và xe chuyên dùng lần lượt giảm 20% và 43%. Honda tận dụng được việc có giấy phép nhập khẩu sớm nên tăng tốc độ tăng trưởng xe du lịch lên 98%, gần như gấp đôi so với cùng kỳ năm ngoái. Trong khi đó, một số hãng như Toyota, Ford bị giới hạn.

Thị phần, tốc độ tăng trưởng theo phân khúc 8T/2018

Nguồn: SVC

|

Tổng sản lượng xe bán ra trên toàn hệ thống của SVC trong 8 tháng đầu năm đạt 17,440 xe, giảm 3% so với cùng kỳ và 9 tháng đầu năm khoảng trên 20,000 xe. Thị phần tăng 2 điểm % so với cùng kỳ, chiếm 10.3% thị phần toàn thị trường. Trong năm 2018, SVC đã tiến hành khai trương nhiều đại lý mới.

Mảng ô tô hiện tại mang lại lợi nhuận đột biến cho SVC do nguồn cung thấp hơn. Ban điều hành SVC đang đánh giá lại tác động cũng như định hướng tương lai sắp tới, từ đó xây dựng lại chiến lược phát triển ô tô từ đây đến 2021 và sau đó đến 2025.

Trong kế hoạch trước đây, SVC dự kiến đến 2020 đạt 45 - 50 đại lý ô tô. Tuy nhiên, kết thúc năm 2018 thì khả năng SVC sẽ đạt 47 – 48 đại lý. Do vậy, theo kế hoạch năm 2019, một mặt SVC củng cố, tập trung vào các đơn vị mới thành lập để gia tăng hiệu quả, mặt khác sẽ tìm kiếm những cơ hội, thương hiệu có tiềm năng phát triển cũng như có chính sách tốt để đầu tư.

Có 2 lý do trong kế hoạch SVC không mở thêm đại lý ô tô ở TPHCM và Hà Nội. Thứ nhất, 2 khu vực này gần như đã bão hòa và đã đủ các đại lý, việc mở thêm phụ thuộc vào cơ hội các nhà sản xuất mở ra. Thứ hai, chi phí để đầu tư một đại lý tại các thành phố lớn không có nhiều lợi thế cạnh tranh (giá thuê một miếng đất ở TPHCM cao gấp 20 lần so với ở tỉnh, trong khi giá bán và lợi nhuận margin trên một chiếc xe ở các khu vực hầu như không khác biệt). Cho nên trong thời gian vừa qua, SVC tìm kiếm cơ hội phát triển ở các tỉnh nhiều hơn do chi phí rẻ hơn, tìm kiếm mặt bằng dễ hơn, thị trường ít cạnh tranh hơn (ở tỉnh lớn có 2 – 3 đại lý, còn lại thường mỗi tỉnh chỉ có 1 đại lý).

Trước thông tin Vinfast tuyển đại lý cấp 1, cấp 2 và cấp 3, SVC cho biết cần có đánh giá kỹ hơn về triển vọng tiềm năng của Vinfast trước khi quyết định đầu tư. Hiện tại, SVC đang cân nhắc xem xét tham gia một số điểm mà Công ty có sẵn về mặt bằng như TPHCM, Hà Nội, Đà Nẵng để hiểu thêm về Vinfast trước khi đầu tư nhiều hay đầu tư hàng loạt bởi bây giờ “chưa hoàn toàn là màu hồng”. “Nếu trong thời gian tới, chúng ta đánh giá nó thực sự là cơ hội tốt thì sẽ có kế hoạch đầu tư lớn hơn, còn nếu thực sự chưa phải là tiềm năng thì chưa vội vàng”, ông Hà chia sẻ từ góc độ của Ban điều hành.

Hạn chế đầu tư vào mảng xe gắn máy do chỉ chiếm dưới 1% thị phần

Về lĩnh vực dịch vụ thương mại - Ngành xe gắn máy, tổng đại lý hiện SVC đang có là 5 đại lý, tổng lượng xe bán ra tính đến hết tháng 08/2018 là 5,937 xe, tăng 3% so với cùng kỳ.

Thị phần về mảng xe gắn máy của SVC rất nhỏ (dưới 1%) nên HĐQT SVC thống nhất quyết định hạn chế đầu tư vào mảng này, chỉ duy trì vào những công ty đang có hiệu quả để tập trung nhiều nguồn lực vào phát triển chuỗi ô tô đang chiếm 10% thị phần.

Kinh doanh bất động sản ổn định?

Bất động sản tại Công ty mẹ SVC gần như khai thác được tối đa các mặt bằng văn phòng và kho cho thuê tại trung tâm Savico Megamall trực thuộc CTCP Savico Hà Nội. Trung tâm hội nghị tiệc cưới Melisa do SVC góp vốn 30% có tỷ lệ khai thác bàn tiệc tăng và doanh thu 8 tháng tăng 24% so với cùng kỳ.

Đối với các dự án bất động sản, dự án 104 Phổ Quang đang thực hiện các thủ tục pháp lý để chuyển nhượng cho Novaland; dự án KDC Hiệp Bình Phước – Tam Bình đang thi công bờ kè và kiến trức cảnh quan, dự kiến hoàn thành vào cuối năm 2018 và bàn giao cho địa phương quản lý; dự án KDC Long Hòa - Cần Giờ đang khởi động trở lại và SVC đang làm việc với đối tác để điều chỉnh lại cái quy hoạch 1:500.

Đối với các dự án do công ty con và công ty liên kết thực hiện, dự án Mercure Sơn Trà do CTCP Đầu tư Đà Nẵng - Sơn Trà phát triển vẫn đang chờ kết luận của Chính phủ về quy hoạch các dự án tại bán đảo Sơn Trà; dự án 66 - 68 Nam Kỳ Khởi Nghĩa (SVC góp vốn 40%) đã khởi công vào tháng 02/2018, dự kiến hoàn thành và đưa vào hoạt động vào quý 1/2020.

Nguyên Ngọc

FILI

|