|

Hoàng hôn của Department Store

Parkson liên tục đóng cửa, đánh dấu bước chuyển quan trọng của thị trường bán lẻ tại Việt Nam.

Parkson lại sắp đóng cửa thêm một trung tâm thương mại, cho thấy hình thức bách hóa tổng hợp (Department Store) ngày càng khó tồn tại ở Việt Nam. Thay vào đó, mô hình trung tâm thương mại hiện đại (Shopping Mall) đang trở thành xu thế tiêu dùng tại các thành phố lớn.

Parkson thu hẹp dần

Parkson chưa thông báo chính thức về việc đóng cửa trung tâm tại Cantavil An Phú, quận 2, TP.HCM. Nhưng bảng hiệu Parkson ở Cantavil đã bị gỡ xuống. Nhiều chủ cửa hàng cho biết, từ 3 tháng trước, họ không còn liên hệ gì với Parkson mà thuê mặt bằng qua Cantavil Premier Mall cũng như tự mua bán với khách hàng. Đại diện một công ty tư vấn và môi giới bất động sản cũng xác nhận, hiện Parkson trong giai đoạn hoàn tất các thủ tục để rút khỏi Cantavil.

Parkson từng tạo ra hình ảnh mới mẻ trong mua sắm cao cấp tại Việt Nam.

|

Nếu đúng Parkson Cantavil đóng cửa, Parkson chỉ còn lại 3 trung tâm thương mại tại TP.HCM gồm Parkson Hùng Vương (quận 5), Parkson Saigon Tourist Plaza (quận 1) và Parkson CT Plaza (quận Tân Bình). Trước đó, Parkson cũng đã lần lượt dừng hoạt động các trung tâm tại Paragon (quận 7) và Flemington (quận 11). Theo ghi nhận chung, cả 3 trung tâm thương mại Parkson này đều khá thưa khách. Ngay như Parkson Saigon Tourist Plaza, từng được xem là nơi mua sắm sang trọng bậc nhất một thời, cũng trở nên vắng vẻ.

Tầng trệt của khu trung tâm này vẫn còn 2-3 gian hàng trống chưa ai thuê. Trong khi đó, các trung tâm thương mại có vị trí kề cận như Vincom Center, Takashimaya lại nhộn nhịp. Quản lý của một thương hiệu thời trang tiết lộ, bán hàng ở Vincom Center Đồng Khởi thuận lợi, đem về doanh thu nhiều nhất cho Công ty. Còn tại Parkson Saigon Tourist Plaza, hãng gần như phải bán các mẫu giảm giá.

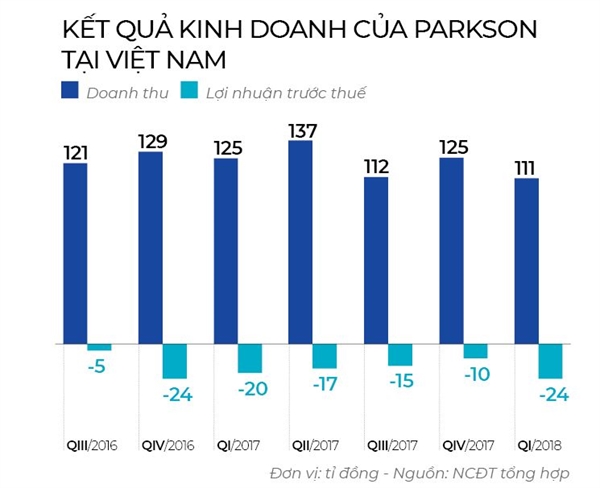

Parkson Saigon Tourist Plaza, Parkson Hùng Vương và Parkson CT Plaza vẫn đang hoạt động bình thường. Nhưng so với các trung tâm thương mại khác, tình hình kinh doanh của hệ thống Parkson không được khả quan. Theo báo cáo tài chính của Parkson Retail Asia, Việt Nam là thị trường kém hiệu quả nhất và quý I/2018 là quý thứ 7 liên tiếp Parkson bị lỗ tại Việt Nam.

Parkson không chỉ gặp khó ở thị trường Việt Nam. Trong niên độ tài chính 2017-2018, ngoài đóng cửa Parkson Flemington (Việt Nam), Parkson còn đóng cửa 7 trung tâm thương mại khác tại Malaysia và Indonesia. Theo Parkson Retail Asia, doanh số bán hàng của Tập đoàn sụt giảm ở tất cả 4 thị trường: Malaysia, Việt Nam, Indonesia và Myanmar. Trong bối cảnh đó, giới phân tích cho rằng, nếu không có chiến lược mới, thay đổi cục diện, Parkson có thể sẽ còn tiếp tục tạm biệt thêm những trung tâm Parkson khác.

Theo báo cáo tài chính 2017, kiểm toán bởi E&Y, Tập đoàn Parkson Holdings Berhad liên tục lỗ trong 2 năm 2016 và 2017. Năm 2017, lỗ sau thuế của tập đoàn là 113 triệu RM; còn trong năm 2016, khoản lỗ ghi nhận là 162 triệu RM. Những nguyên nhân dẫn đến thua lỗ gồm chi phí lãi vay cao, khoản khấu trừ tài sản dài hạn như nhà máy, thiết bị và bút toán điều chỉnh của tài sản vô hình. Trong năm 2017, chi phí lãi vay của tập đoàn này là 116 triệu RM, khấu trừ tài sản là 77 triệu RM và bút toán điều chỉnh giảm tài sản vô hình là 323 triệu RM.

Trong đó, chi phí lãi vay của Tập đoàn chủ yếu đến từ lãi suất phát sinh từ trái phiếu (99 triệu RM), và khoản vay ngân hàng (11 triệu RM). Lý giải cho việc ghi nhận bút toán điều chỉnh giảm tài sản vô hình, Parkson Holdings Behad cho rằng dòng tiền tương lai của một số công ty con có thể giảm, dựa trên dự phóng dòng tiền tương lai của Tập đoàn.

Thu hẹp tại Việt Nam là kịch bản Parkson chưa bao giờ nghĩ tới khi lần đầu đặt chân đến thị trường này vào năm 2005. Ông Toh Peng Koon, nguyên CEO Parkson, từng nhận định: “Việt Nam là thị trường khó khăn nhất của Parkson, nhất là khi xu hướng tiêu dùng đã dịch chuyển mạnh”. Ông Phạm Trọng Chinh, chuyên gia đào tạo về bán lẻ của Trung tâm BSA, chia sẻ với báo chí rằng, sự tàn lụi của Parkson là điều đã dược dự đoán trước. Bởi Parkson thua hẳn các đối thủ ở cả 3 yếu tố: không gian mua sắm, không gian ăn uống và không gian vui chơi.

Bình minh của Shopping Mall

Theo thống kê của Jones Lang LaSalle (JLL) Việt Nam tính đến quý III/2018, tình hình thị trường bán lẻ tại TP.HCM cho thấy mô hình cửa hàng bách hóa tổng hợp đang tụt hậu dần so với sự bùng nổ của các mô hình bán lẻ năng động còn lại. Cụ thể, mô hình Department Store chỉ khiêm tốn 101.877m2 sàn với vỏn vẹn 7 điểm mua sắm gồm: Diamond Plaza, Now Zone, Parkson CT Plaza, Parkson Hùng Vương và Parkson Saigon Tourist.

Trong khi đó, các trung tâm thương mại hiện đại có nguồn cung lên đến 880.646m2 sàn, với số lượng điểm đến phân bố dày đặc cả khu trung tâm lẫn rìa trung tâm TP.HCM. Các trung tâm mua sắm vượt trội hoàn toàn so với mô hình bách hóa tổng hợp và dẫn dắt toàn thị trường bán lẻ trực tiếp (không tính thương mại điện tử).

Không gian mua sắm, thiết kế của các trung tâm thương mại như Aeon (Hàn Quốc), Vincom (Vingroup), SC Vivo City (Saigon Co.op), Cresent Mall, Lotte Department... sang trọng, rộng rãi, hàng hóa phong phú, với nhiều sản phẩm, giá cả khác nhau, thuộc nhiều phân khúc, đến từ trong nước lẫn quốc tế, cùng sự tham gia của nhiều thương hiệu lớn thế giới như H&M, Zara, Old Navy, Massimo Dutti, Pull & Bear, Stradivarius, Armani Exchange, Adidas, Clarins, Kosé Fasio, Flormar...

Trong khi đó, Parkson lại chật hẹp, đơn điệu hơn (dưới 20.000m2, mặt hàng thời trang, mỹ phẩm là chính). Đó là chưa nói, Vincom Retail còn tạo ra hệ sinh thái toàn diện. Takashimaya, Aeon thì liên tục tạo thêm nhiều tiện lợi cho khách hàng cũng như mở ra không gian triển lãm, giới thiệu văn hóa nghệ thuật Nhật.

Các Shopping Mall còn có không gian ẩm thực phong phú, các khu vui chơi, xem phim, tham quan chụp ảnh... Parkson trước sau vẫn trung thành với mô hình Department Store, tức kinh doanh sản phẩm cao cấp, nhằm vào giới nhà giàu, thu nhập cao. Điều này khiến mô hình của Parkson trở nên lạc hậu, vì theo dự báo của HSBC, năm 2020, Việt Nam sẽ có 33 triệu người thuộc tầng lớp trung lưu. Đây mới là tầng lớp mua sắm chính ở Việt Nam.

Không riêng Parkson, những mô hình bán lẻ theo dạng Department Store đều gặp khó khăn. Bằng chứng là nhiều trung tâm như Grand Plaza (Hà Nội), Hang Da Galleria, Pico Saigon, Thiên Sơn Plaza… đều lặng lẽ rút lui khỏi thị trường. Ngay Tràng Tiền Plaza, Diamond Plaza còn trụ vững đến hiện nay là nhờ tái cấu trúc.

Sau 12 năm hoạt động (2000-2012), Diamond Plaza được nâng cấp diện tích lên 4 tầng và mở rộng dịch vụ với đầy đủ các hoạt động mua sắm, ẩm thực, vui chơi giải trí, siêu thị, spa, khu chơi bowling và các mặt hàng gia dụng...

Nhờ đó, Diamond Plaza vẫn luôn thu hút khách. Riêng Saigon Center, sau thời gian tạm đóng cửa, đã lột xác thành Takashimaya (Nhật) vào năm 2016. Thuận Kiều Plaza, sau khi sửa chữa nâng cấp cũng đã hồi sinh dưới tên Grand Mall (11.2017) và trở thành một trung tâm thương mại phức hợp, với đầy đủ các dịch vụ mua sắm - ẩm thực - văn hóa giải trí. Hay Zen Plaza cũng thay đổi, chuyển sang cho thuê văn phòng và tăng diện tích cho kinh doanh ẩm thực.

Về mặt vận hành, các trung tâm thương mại mới theo mô hình Shopping Mall đều nhờ đến những đối tác chuyên nghiệp hỗ trợ. Chẳng hạn, Takashimaya thuê HanelSoft thiết kế gói giải pháp quản lý hoạt động. Đối với đối tác là người thuê mặt bằng, Vincom Retail đưa ra 4 mô hình (Vincom Mega Mall, Vincom Center, Vincom Plaza, Vincom+) cũng như triển khai 2 cách cho thuê mặt bằng (thuê cố định hoặc chia sẻ doanh thu).

Vincom Retail đang dẫn đầu về mặt bằng trung tâm thương mại.

|

Thời hạn thuê cũng linh hoạt từ 3-10 năm và mức giá tùy vào mô hình. Tuy nhiên, nhờ yếu tố vị trí đắc địa và tính đa năng, nhiều thương hiệu lớn như H&M sẵn sàng trả giá cao (khoảng 60-80 USD/m2) để thuê mặt bằng ở Vincom Center.

Ông Fredrik Famm, Giám đốc Điều hành H&M khu vực Đông Nam Á, cho biết: “Chúng tôi đã gặp gỡ đại diện cho thuê mặt bằng của 25 trung tâm thương mại khác nhau. Cuối cùng chọn trung tâm thương mại đa chức năng, dù cửa hàng sẽ... sát vách với Zara, đối thủ cạnh tranh chính với H&M”. Central Group cũng chọn Royal City (Hà Nội) và Crescent Mall để mở 2 trung tâm mua sắm Robins đầu tiên của mình ở Việt Nam.

Bài toán chi phí, lời lỗ sẽ vẫn là câu chuyện đau đầu của các doanh nghiệp trước khi bắt tay thuê. Khảo sát từ Savills Việt Nam cho hay, mức giá cho thuê ở trung tâm thương mại hiện vẫn còn cao hơn hoặc xấp xỉ với doanh thu tính trên mặt bằng. Vì thế, không phải ai cũng đủ tiềm lực thuê mặt bằng trong các trung tâm đa năng. Cũng chính vì tính toán này, đại gia bán lẻ Hàn Quốc GS25 đang tính toán nhượng quyền để giải quyết bài toán chi phí mặt bằng.

Thay đổi hay biến mất?

Trong suốt gần 2 thập niên, mô hình Department Store từng tạo được tiếng vang, khi giới thiệu cho người tiêu dùng tại Việt Nam những xu hướng mua sắm mới và sự gia nhập của các đơn vị nước ngoài. Sự thu hẹp của mô hình này cho thấy những thay đổi mạnh mẽ trong thói quen mua sắm của người tiêu dùng Việt Nam. Mặc dù có những đánh giá cho rằng việc đóng cửa các trung tâm thương mại là do sức mua của thị trường Việt Nam, nhưng không thể phủ nhận yếu tố về mô hình vận hành của các trung tâm thương mại.

Báo cáo từ CBRE đã chỉ ra những thách thức mà các nhà bán lẻ phải đối mặt khi muốn mở rộng hoạt động. Đó là chi phí vận hành tăng cao, thương mại điện tử phát triển nhanh chóng, cạnh tranh gay gắt và người tiêu dùng ngày càng khắt khe hơn. Ông Sebastian Skiff, Giám đốc Điều hành Dịch vụ bán lẻ của CBRE, từng lưu ý: “Các nhà bán lẻ phải nâng cao các tiêu chuẩn, kiểm định chất lượng, đối sách cạnh tranh và kế hoạch chiến lược”.

Dù vậy, theo báo cáo của A.T. Kearney, công bố vào năm 2017, thị trường bán lẻ của Việt Nam đứng thứ 6 trên thế giới về mức độ hấp dẫn thị trường, chỉ sau Ấn Độ, Trung Quốc, Malaysia, Thổ Nhĩ Kỳ và Ả rập. Rõ ràng, các nhà bán lẻ ở Việt Nam vẫn có động lực triển khai các kế hoạch tăng tốc, cho mô hình trung tâm thương mại kiểu mới.

Theo Colliers International, Vincom Retail hiện dẫn đầu thị trường cho thuê mặt bằng trung tâm thương mại. Vincom Retail sẽ đẩy mạnh xây dựng trung tâm thương mại về các thành phố cấp 2, cấp 3 trong vòng 5 năm tới. Công ty Chứng khoán Rồng Việt (VDSC) đánh giá cao tầm nhìn đi trước của Vincom Retail. Trước mắt, tính đến tháng 9.2018, Vincom Retail có tổng cộng 61 trung tâm thương mại ở 35 tỉnh thành.

Aeon Mall Việt Nam cũng đã quyết định chi 180 triệu USD để xây trung tâm thương mại mới tại Hải Phòng. Lễ khởi công trung tâm này vừa diễn ra vào tháng 5 năm nay và dự kiến hoàn thành năm 2020. Như vậy, Aeon đã có 6 trung tâm thương mại ở Việt Nam và có kế hoạch nâng lên con số 20 đến năm 2025.

Ông Đỗ Quốc Huy, Giám đốc Tiếp thị Saigon Co.op, nhận định mô hình trung tâm thương mại đa chức năng là xu hướng tất yếu. “Chúng tôi cũng đang nghiên cứu nâng cấp một số siêu thị Co.op Mart có diện tích lớn lên mô hình trung tâm thương mại có mua sắm kết hợp thư giãn, giải trí...”, ông Huy tiết lộ.

Rõ ràng, dù phát triển đúng xu hướng thị trường, các nhà đầu tư trung tâm thương mại đa chức năng vẫn đang cạnh tranh nhau quyết liệt, từ vị trí đẹp đến những giải pháp, phương thức mới, làm sao để vừa gia tăng sự thuận tiện, tiện ích, nhằm thu hút khách hàng, vừa đảm bảo uy tín, thông qua các giải pháp giám sát, xếp hạng nhà cung cấp, bảng đánh giá từ người tiêu dùng...

JLL cho biết thêm, hiện tại, Shopping Mall là loại hình ghi nhận kết quả kinh doanh khả quan và nhiều vốn đầu tư nhất trên thị trường bán lẻ TP.HCM nói riêng và Việt Nam nói chung.

Tuy nhiên, JLL cũng cho rằng trong tương lai, dưới sức ép từ sự phát triển mạnh của thương mại điện tử, thách thức đối với các mô hình bán lẻ truyền thống là rất lớn. Vì vậy, để bắt kịp xu hướng, các dự án bán lẻ tương lai dự kiến sẽ tập trung hơn trong việc tạo ra những trải nghiệm mua sắm mới, trở thành địa điểm văn hóa, giải trí, trải nghiệm và trưng bày thay vì là nơi mua sắm đơn thuần như trước đây.

Ngọc Thủy

Nhịp cầu đầu tư

|