|

Để tâm cổ phiếu nào sau đợt “rung lắc”?

Các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu của TCB, PC1 và AST với kỳ vọng hoạt động kinh doanh giữ đà tăng trưởng.

TCB: Tăng tỷ trọng với giá mục tiêu 33,200 đồng

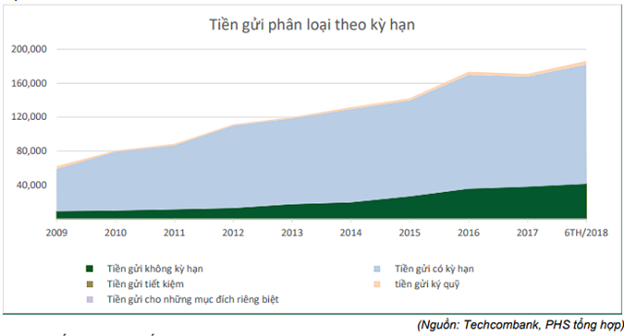

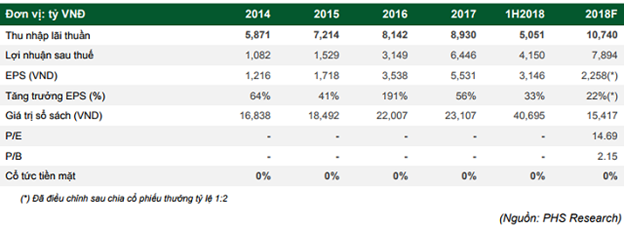

Trong báo cáo khuyến nghị, CTCK Phú Hưng (PHS) phân tích, bán niên 2018, lợi nhuận trước thuế của TCB đạt 5,196 tỷ đồng, tăng trưởng 90% so với cùng kỳ 2017, hoàn thành trên 50% kế hoạch 2018. Mặc dù tốc độ tăng trưởng tín dụng của TCB chỉ đạt 3.6%, nhưng thu nhập lãi thuần lại đạt mức tăng gần 15% do hưởng lợi từ tỷ lệ CASA cao, ở mức 22.4%. Huy động tiền gửi của ngân hàng này tăng 9%, nhanh hơn tốc độ tăng dư nợ, khiến tỷ lệ NIM đạt 3.56%, giảm 19 điểm cơ bản so với giai đoạn đầu năm 2018.

Theo PHS, thu nhập ngoài lãi nửa đầu năm 2018 tiếp tục tăng trưởng tốt 31% so với cùng kỳ 2017 là nhờ TCB khai thác tốt kênh bảo hiểm và dịch vụ thanh toán. Đồng thời, 895 tỷ đồng lợi nhuận từ thoái vốn Techcom Finance cũng thúc đẩy tăng trưởng lợi nhuận ngoài lãi của Ngân hàng. Bên cạnh đó, TCB là ngân hàng hoạt động hiệu quả nhất trong hệ thống hiện nay, khi tỷ lệ CIR trong nửa đầu năm chỉ ở mức 27.9% (tỷ lệ này tại các ngân hàng khác dao động quanh mức 40%).

Dự báo cho năm 2018, PHS ước tính thu nhập lãi thuần cả năm của TCB sẽ đạt 10,740 tỷ đồng, tăng trưởng 20% so với 2017, chiếm 64% tổng thu nhập hoạt động. Chi phí dự phòng cũng sẽ giảm mạnh do Ngân hàng đã sạch nợ VAMC. Lợi nhuận trước thuế của TCB kỳ vọng đạt 9,868 tỷ đồng, tăng trưởng 58% so với năm 2017.

Thu nhập ngoài lãi giảm nhẹ do không còn ghi nhận khoản thu bất thường một lần từ hoạt động liên kết bảo hiểm. Thu từ phí môi giới bảo hiểm, hoạt động môi giới, phân phối trái phiếu và phí từ hoạt động giao dịch ngân hàng tiếp tục tăng trưởng là nguồn động lực chính cho doanh thu ngoài lãi.

PHS nhận định vẫn có rủi ro nằm ở việc lãi dự thu của TCB tăng nhanh hơn mức tăng của dư nợ và tổng tài sản, làm gia tăng rủi ro nợ xấu tiềm ẩn. Cùng với đó, chiến lược phát triển theo hệ sinh thái của Ngân hàng khiến giảm sự đa dạng của danh mục khách hàng. Tuy nhiên, PHS vẫn lạc quan về sự phát triển của TCB và khuyến nghị tăng tỷ trọng cổ phiếu của ngân hàng này với giá mục tiêu 33,200 đồng.

Xem thêm tại đây

PC1: Mua với giá mục tiêu 35,500 đồng/cp

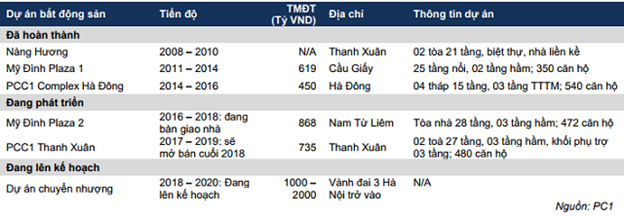

Theo báo cáo của CTCK FPT (FPTS), nửa cuối năm 2018, PC1 sẽ ghi nhận 490 tỷ doanh thu còn lại từ dự án Mỹ Đình Plaza 2. Công ty cũng dự kiến hoàn thành dự án PCC1 Thanh Xuân (tổng mức đầu tư là 735 tỷ) vào năm 2019 và đang lên kế hoạch cho một dự án với tổng mức đầu tư 1,000 – 2,000 tỷ vào năm 2020.

Danh sách dự án bất động sản của PC1

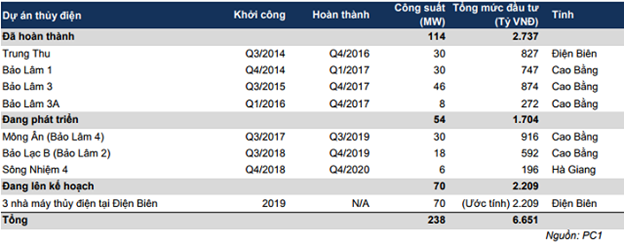

Đối với mảng thuỷ điện, FPTS dự phóng doanh thu mảng này đạt 515 tỷ trong năm 2018, tương ứng tăng trưởng 84% so với năm 2017, nhờ 2 nhà máy thủy điện hoàn thành cuối năm 2017 (dự kiến 245 tỷ doanh thu trong nửa cuối 2018).

Đến năm 2020, PC1 có kế hoạch hoàn thành thêm 03 dự án thủy điện, nâng tổng công suất từ 114 MW lên 168 MW. FPTS cho biết, cần chú ý đến rủi ro biến động lãi suất khi các khoản vay đầu tư thủy điện của PC1 đều là VNĐ với lãi suất thả nổi, dựa theo lãi suất liênngân hàng hoặc lãi suất huy động 12 tháng. Đến nửa đầu 2018, PC1 đang vay 1,500 tỷ dài hạn cho đầu tư thủy điện (khoảng 24% tổng tài sản), và dự tính cần vay thêm từ 1,100 – 2,600 tỷ cho đến năm 2022.

Danh sách dự án thủy điện của PC1

Mảng xây lắp điện cũng có triển vọng khả quan trong ngắn hạn, Dự án Mạch 3 500kV có thể mang lại cho PC1 khoảng 1,750 tỷ doanh thu trong năm 2019 và 2020. Ngoài ra, các cơ chế hỗ trợ điện mặt trời và điện gió sẽ hấp dẫn làn sóng đầu tư vào năng lượng tái tạo, mang lại các hợp đồng EPC giá trị lớn đến năm 2021. Mặc dù vậy, vẫn tồn tại rủi ro phụ thuộc khách hàng lớn là Tập đoàn điện lực Việt Nam (EVN); khi EVN gặp khó khăn giải ngân vốn đầu tư, các doanh nghiệp xây lắp điện đều chịu ảnh hưởng tiêu cực.

Dự phóng kết quả kinh doanh của PC1 giai đoạn 2018 - 2020

Nguồn: FPTS

Với dự phóng lợi nhuận đột biến từ bất động sản, tăng trưởng ổn định từ thuỷ điện cùng với triển vọng khả quan trong ngắn hạn của mảng xây lắp, FPTS khuyến nghị mua cổ phiếu PC1 với giá mục tiêu 35,500 đồng.

Xem thêm tại đây

AST: Mua với giá mục tiêu 84,600 đồng

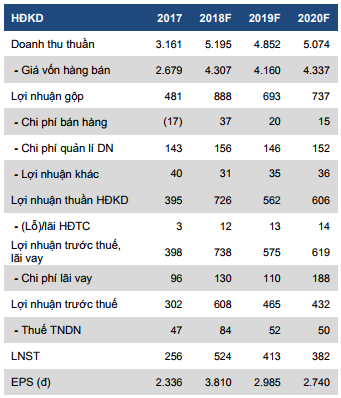

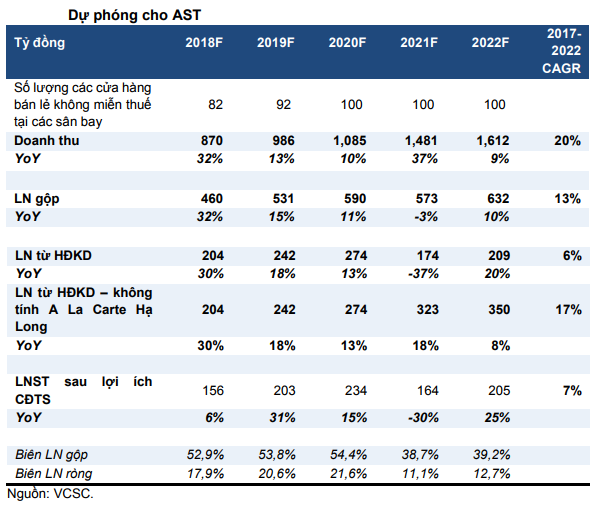

CTCK Bản Việt (VCSC) dự đoán lợi nhuận sau thuế thường xuyên của CTCP Dịch vụ Hàng không Taseco sẽ đạt tăng trưởng kép hàng năm 23.4% trong giai đoạn 2017 – 2020 nhờ có thêm 35 cửa hàng không miễn thuế tại các sân bay trong các năm 2018-2020, doanh thu từ các cửa hàng hiện hữu đạt tăng trưởng 7% - 9%/năm và thu nhập từ khách sạn tại Đà Nẵng ổn định.

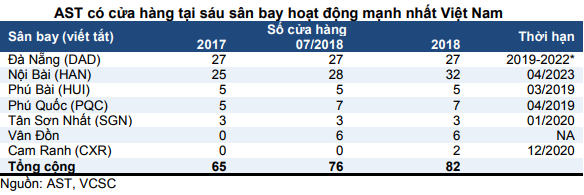

Ngoài ra, VCSC đưa ra thêm các yếu tố hỗ trợ cho tăng trưởng của AST chẳng hạn như việc Công ty có thể tiến hành mở thêm nhiều cửa hàng bán lẻ tại 6 sân bay trong khi các nhà bán lẻ sân bay khác chỉ có cửa hàng tại một hoặc hai sân bay. Ngoài ra, các cửa hàng hiện nay và dự kiến sẽ mở trong tương lai của AST (chủ yếu bán đồ lưu niệm) đều nằm tại các sân bay ở các tỉnh thành thu hút nhiều khách du lịch như Tân Sơn Nhất, Đà Nẵng, Cam Ranh, Phú Quốc và Vân Đồn. Doanh thu từ các cửa hàng hiện hữu có thể tăng trưởng mạnh hơn so với dự báo, hoạt động bán lẻ tại sân bay hiện chiếm 60%-70% doanh thu và lợi nhuận gộp của AST.

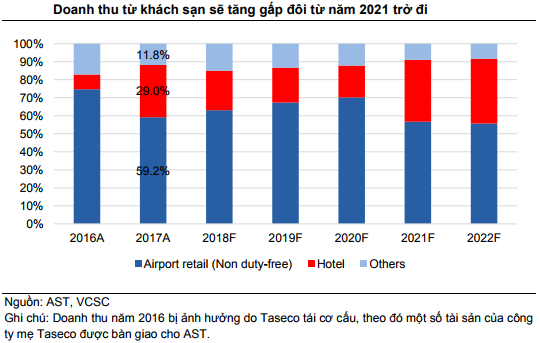

Thêm nữa, VCSC cho rằng mảng khách sạn sẽ giúp Công ty thâm nhập sâu hơn vào ngành du lịch. AST hiện điều hành A La Carte Da Nang một khách sạn 4 sao tại Đà Nẵng, và hiện đang phối hợp phát triển một khách sạn khác tại Hạ Long. Công ty cũng lên kế hoạch xây khách sạn tại các trung tâm du lịch như Đà Nẵng, Cam Ranh, Hà Nội, và Phú Quốc, với cùng thương hiệu và mô hình condotel trong dài hạn.

Bên cạnh đó, VCSC vẫn để ngõ khả năng về việc hiệu suất sinh lời mảng suất ăn hàng không của Công ty sẽ tăng cao, và tăng trưởng hàng miễn thuế cao hơn.

Song, VCSC cho rằng vẫn tồn tại những rủi ro đối với hoạt động kinh doanh của AST như việc ngành du lịch và hàng không có thể chịu tác động mạnh từ bên ngoài; chi phí cho thuê mặt bằng tại sân bay tăng và mất các vị trí cửa hàng tại sân bay; hay việc các dự án xây khách sạn bị trì hoãn, cùng với đó là cạnh tranh ngày càng gay gắt trên thị trường khách sạn.

Tựu trung lại, VCSC kết luận cổ phiếu AST vẫn tỏ ra hấp dẫn với PEG thường xuyên 3 năm đạt 0.7 và ROE dự phóng cho năm 2018 đạt 31.7%. Qua đó, VCSC khuyến nghị mua cổ phiếu này với giá mục tiêu 84,600 đồng.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vĩnh Thịnh

FILI

|