|

VGT nhận ý kiến ngoại trừ vì khoản đầu tư vào Coats Phong Phú

Theo ghi nhận trên BTCT soát xét bán niên 2018 của VGT, kiểm toán đã đưa ra ý kiến ngoại trừ liên quan đến khoản đầu tư vào Coats Phong Phú. Đồng thời, kiểm toán cũng nhấn mạnh về khoản phải nộp hơn 360 tỷ đồng (giá trị sổ sách 30/06/2018) vào quỹ Hỗ trợ sắp xếp và phát triển doanh nghiệp.

Ý kiến ngoại trừ với lợi nhuận từ Coats Phong Phú

Tại BCTC soát xét bán niên 2018 của Tập đoàn Dệt May Việt Nam (Vinatex, UPCoM: VGT), kiểm toán cho biết VGT đang ghi nhận khoản đầu tư vào Công ty TNHH Coats Phong Phú (một công ty liên kết của VGT) được hạch toán theo phương pháp vốn chủ sở hữu, với giá trị ghi sổ gần 437 tỷ đồng, trên bảng cân đối kế toán hợp nhất tại ngày 30/06/2018 (tại ngày 01/01/2018 là 353 tỷ đồng).

Phần sở hữu của VGT trong lợi nhuận sau thuế (LNST) cho kỳ 6 tháng kết thúc ngày 30/06/2018 của Công ty TNHH Coats Phong Phú hơn 83 tỷ đồng (kỳ 6 tháng kết thúc 30/06/2017 hơn 100 tỷ đồng), đang được ghi nhận trong báo cáo kết quả hoạt động kinh doanh hợp nhất của VGT cho kỳ 6 tháng kết thúc cùng ngày.

Kiểm toán không được tiếp cận với các sổ sách và chứng từ kế toán của Công ty TNHH Coats Phong Phú cũng như không được trao đổi thông tin với đơn vị kiểm toán của công ty liên kết này nên không thể thực hiện được các thủ tục soát xét cần thiết đối với những vấn đề trên. Theo đó, kiểm toán không thể xác định liệu có cần thiết điều chỉnh các số liệu trên hay không.

Trước đó, tại báo cáo soát xét và báo cáo kiểm toán của đơn vị kiểm toán về BCTC hợp nhất giữa niên độ cho kỳ 6 tháng kết thúc ngày 30/06/2017 và BCTC hợp nhất cho năm kết thúc ngày 31/12/2017, kiểm toán viên đã đưa ra kết luận và ý kiến ngoại trừ liên quan đến những vấn đề trên.

Theo giải trình của VGT, Công ty TNHH Coats Phong Phú (Coats Phong Phú ) là công ty liên kết của Tổng CTCP Phong Phú (công ty con của VGT). Trong đó, Tổng CTCP Phong Phú sở hữu 35% vốn điều lệ. Khi hợp nhất BCTC, VGT ghi nhận khoản đầu tư vào Coats Phong Phú theo phương pháp vốn chủ sở hữu, với giá trị ghi sổ 437 tỷ đồng trên bảng cân đối kế toán hợp nhất ngày 30/06/2018 (tại ngày 01/01/2018 là 353 tỷ đồng).

Phần sở hữu của VGT trong LNST cho kỳ 6 tháng kết thúc ngày 30/06/2018 của Coats Phong Phú là 83 tỷ đồng (kỳ 6 tháng kết thúc ngày 30/06/2017 là 100 tỷ đồng), đang được ghi nhận trong báo cáo kết quả hoạt động kinh doanh hợp nhất của VGT cho kỳ 6 tháng kết thúc ngày cùng ngày.

Do mức độ ảnh hưởng trọng yếu của Coats Phong Phú đến BCTC hợp nhất của VGT nên VGT đã đề nghị Tổng CTCP Phong Phú và Coats Phong Phú cho phép đơn vị kiểm toán KPMG soát xét các tài liệu liên quan đến công tác kiểm toán BCTC cho kỳ 6 tháng kết thúc ngày 30/06/2018 của Coats Phong Phú.

Tuy nhiên, đến ngày 29/08/2018 là thời điểm phát hành báo cáo soát xét bán niên 2018 của VGT theo hạn định, KPMG vẫn chưa tiếp cận được các sổ sách và chứng từ kế toán của Coats Phong Phú cũng như không được trao đổi thông tin với đơn vị kiểm toán của công ty liên kết này. Do không thể thực hiện được các thủ tục soát xét cần thiết đối với khoản đầu tư vào Coats Phong Phú, kiểm toán đã đưa ra ý kiến ngoại trừ về các ảnh hưởng có thể có của Coats Phong Phú đến BCTC hợp nhất cho kỳ 6 tháng kết thúc ngày 30/06/2018 của VGT.

Loạt ý kiến nhấn mạnh

Ngoài ra, kiểm toán còn nhấn mạnh một số vấn đề khác. Thứ nhất, công ty mẹ áp dụng chính sách kế toán liên quan đến việc ghi nhận chênh lệch tỷ giá hối đoái phát sinh khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ trong việc lập BCTC cho năm kết thúc ngày 31/12/2016 theo hướng dẫn của Văn phòng Chính phủ và Bộ Tài chính. Chính sách kế toán này vẫn tiếp tục có ảnh hưởng đến BCTC cho kỳ 6 tháng kết thúc ngày 30/06/2018 và có một số khác biệt so với Chuẩn mực Kế toán Việt Nam, Chế độ Kế toán Doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày BCTC giữa niên độ.

Thứ hai, căn cứ vào công văn của Bộ Tài chính (26/11/2015) về việc xử lý tồn tại tài chính tại thời điểm chuyển sang công ty cổ phần, VGT đã định giá lại các khoản đầu tư tài chính, đầu tư chứng khoán đã xác định trong giá trị doanh nghiệp cổ phần hóa tại thời điểm chính thức chuyển thành công ty cổ phần. Đồng thời, ghi nhận khoản phải nộp quỹ Hỗ trợ sắp xếp và phát triển doanh nghiệp tương ứng với phần giá trị tăng thêm do định giá lại các khoản đầu tư và điều chỉnh lại số liệu kế toán ngày 01/01/2015.

Tại ngày 30/06/2018, giá trị sổ sách của khoản phải nộp hơn 360 tỷ đồng (vào ngày 01/01/2018 hơn 363 tỷ đồng). Cũng theo công văn trên, VGT có nghĩa vụ phải nộp số tiền nói trên về quỹ Hỗ trợ sắp xếp và phát triển doanh nghiệp trong vòng không quá 12 tháng kể từ ngày VGT lập Báo cáo quyết toán tài chính để chính thức chuyển thành công ty cổ phần (trước ngày 31/05/2016).

Đến ngày 27/04/2016, VGT đã gửi công văn lên Thủ tướng Chính phủ trình bày một số vướng mắc mà Tập đoàn gặp phải trong cách thức định giá lại các khoản đầu tư theo các văn bản hướng dẫn có liên quan. Đồng thời, VGT đề nghị Thủ tướng chính phủ xem xét cho phép VGT được chậm nộp số tiền nói trên đến khi VGT bán khoản đầu tư hoặc khi các đơn vị nhận đầu tư phân chia cổ tức cho các cổ đông từ khoản thặng dư đã được dùng để định giá lại các khoản đầu tư, nhưng tối đa không quá 5 năm.

Xét đề nghị của VGT, vào ngày 07/06/2016, Văn phòng Chính phủ đã ban hành công văn Giao Bộ Tài chính chủ trì, phối hợp với Bộ Công Thương và VGT thực hiện tính toán để xác định chính xác các khoản chênh lệch do định giá lại các khoản đầu tư tài chính, trên cơ sở đó xác định số tiền VGT phải nộp.

Tại thời điểm phát hành BCTC hợp nhất giữa niên độ này, Bộ Tài chính và Bộ Công Thương đang tiến hành làm việc với VGT theo chỉ đạo của Văn phòng Chính phủ. Do đó, giá trị được định giá lại của các khoản đầu tư cũng như khoản phải nộp quỹ Hỗ trợ sắp xếp và phát triển doanh nghiệp cũng như thời hạn nộp có thể thay đổi và phụ thuộc vào kết quả làm việc của Bộ Tài chính và Bộ Công Thương.

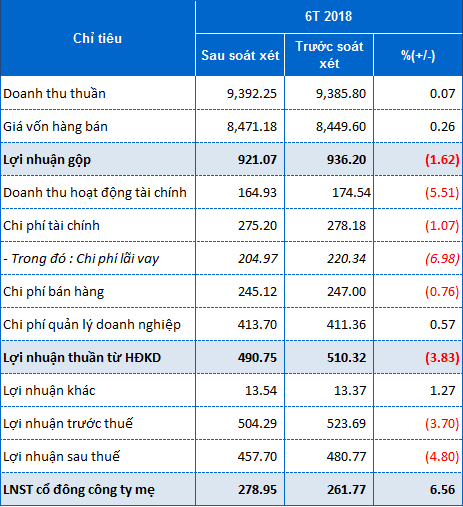

Về kết quả sau soát xét, phần lớn các chỉ tiêu tài chính của VGT đều giảm nhẹ so với báo cáo tự lập trước đó. Tuy nhiên, doanh thu và lãi ròng được điều chỉnh theo chiều hướng tăng. Cụ thể, doanh thu đạt hơn 9,392 tỷ đồng và lãi ròng 279 tỷ đồng; trong khi báo cáo tự lập trước đó lần lượt ghi nhận 9,386 tỷ đồng và 262 tỷ đồng.

Kết quả kinh doanh hợp nhất 6 tháng đầu năm 2018 của VGT.

Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất bán niên 2018 trước và sau soát xét của VGT

|

Nguyên Ngọc

FILI

|