|

Những băn khoăn với thị giá cổ phiếu DSC

Bắt đầu giao dịch trên sàn UPCoM kể từ ngày 05/01/2018, mã DSC của CTCP Chứng khoán Đà Nẵng từng là một trong những cổ phiếu có thị giá thuộc hàng đầu của khối công ty chứng khoán chỉ sau 5 tháng. Nhưng rồi sau đó mới là chuỗi ngày tồi tệ…

Tăng tới đỉnh 114,000 đồng/cp chỉ sau 5 tháng lên UPCoM rồi giảm sâu, thị giá DSC đang là trăn trở của nhiều nhà đầu tư. Ảnh: Minh Long

|

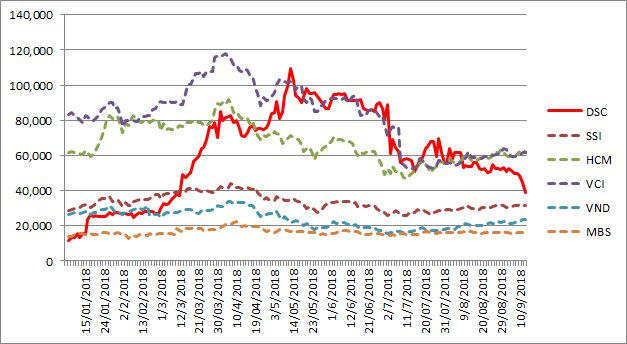

Lên sàn UPCoM với giá tham chiếu chỉ 8,500 đồng/cp, cổ phiếu DSC ngay lập tức có bước tăng giá thần tốc. Chỉ sau gần 3 tháng giao dịch, DSC đã lập đỉnh 83,000 đồng/cp (30/03/2018). Sau một thời gian rung lắc tưởng chừng giảm nhiệt, cổ phiếu này lại bật tăng lên mức đỉnh kỷ lục 114,000 đồng/cp (11/05/2018), mức giá mà ngay cả những ông lớn hàng đầu trong ngành như SSI, HSC, VND… cũng chưa từng một lần chạm tới được.

Chỉ nhìn vào biểu đồ thị giá ở thời điểm đó, khó có thể nghĩ rằng DSC là một công ty chứng khoán nhỏ với vốn điều lệ chỉ đạt 60 tỷ đồng. Chưa kể, tính đến hết quý 2/2018, tổng tài sản của DSC chỉ ở mức 90.4 tỷ đồng, thấp hơn một trời một vực so với con số hơn 20,470 tỷ đồng của SSI hay 7,920 tỷ đồng VCI, là hai ông lớn trong khối công ty chứng khoán Việt Nam. Ấy vậy, thị giá của DSC tại thời điểm này lại không hề thua kém, thậm chí còn cao hơn nhiều so với SSI.

Diễn biến giá của DSC và một số CTCK từ đầu năm tới nay

|

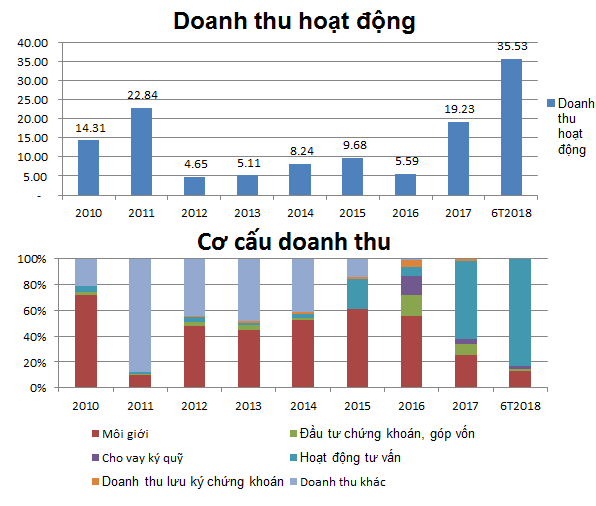

Nói về hoạt động kinh doanh, Công ty được cấp phép thực hiện các nghiệp vụ môi giới chứng khoán, tư vấn tài chính và đầu tư chứng khoán, lưu ký chứng khoán. Nhìn vào kết quả doanh thu giai đoạn 2009 – 2017 của DSC có thể thấy môi giới là một trong những mảng giúp Công ty duy trì hoạt động cho tới ngày hôm nay khi luôn duy trì tỷ trọng cao trong tổng doanh thu hoạt động. Riêng năm 2017, hoạt động tư vấn mới là nguồn thu chính của DSC, tuy vậy, doanh thu từ hoạt động môi giới vẫn tăng trưởng 57% so với năm trước, đạt hơn 4.8 tỷ đồng.

Một điểm đáng chú ý là đến năm 2016, DSC bắt đầu ghi nhận doanh thu từ hoạt động cho vay ký quỹ. Tuy nhiên, kết quả vẫn còn khá khiêm tốn khi tiền lãi thu về từ cho vay chỉ ở quanh mức 800 triệu đồng trong 2 năm 2016 và 2017.

Kết quả doanh thu và cơ cấu doanh thu của DSC giai đoạn 2010 - Nửa đầu 2018

Nguồn: Báo cáo tài chính các năm của DSC

|

Kế hoạch năm 2018, DSC đặt chỉ tiêu doanh thu hoạt động và lợi nhuận sau thuế là 16.2 tỷ đồng và 12 tỷ đồng. Nửa đầu năm 2018, Công ty ghi nhận doanh thu hoạt động lên tới 35.5 tỷ đồng nhờ tăng mạnh từ nghiệp vụ tư vấn đầu tư chứng khoán. Lãi sau thuế đạt 24.4 tỷ đồng. Như vậy, chỉ mới qua 6 tháng đầu năm, Công ty đã bỏ xa kế hoạch của năm 2018.

Nhìn qua, có thể thấy tình hình hoạt động của DSC đang hết sức triển vọng. Tuy nhiên, chính điều này lại càng làm dấy lên nhiều câu hỏi về thị giá của DSC. Bởi sau khi kết quả nửa đầu năm được công bố thì giá cổ phiếu DSC quay đầu giảm mạnh.

Một điểm đáng chú ý khác là tình trạng sở hữu của cổ phiếu DSC lại hết sức cô đặc khi hai cổ đông lớn là CTCP Việt Nam Equity và CTCP Đầu tư phát triển Nhà Đà Nẵng sở hữu tổng cộng tới 84.34% vốn điều lệ (tính tới 31/12/2017). Số cổ phần còn lại ứng với hơn 939,850 cp nằm trong tay của 103 cá nhân.

Đến cuối tháng 6/2018, cơ cấu này đã có phần chuyển dịch khi Việt Nam Equity thoái bớt hơn 2.2 triệu cp giảm sở hữu xuống còn 3.6 triệu cp, ứng với 60% vốn điều lệ và Đầu tư Phát triển Nhà Đà Nẵng giảm sở hữu từ 1.23 triệu cp xuống còn 600,000 cp, ứng với 10% vốn điều lệ.

Mới đây, Công ty đã thông qua phương án phát hành 8 triệu cp cho cổ đông hiện hữu với giá dự kiến 10,000 đồng/cp. Dự kiến, số tiền thu được hơn 80 tỷ đồng thông qua đợt phát hành này sẽ được dùng để bổ sung vốn đáp ứng yêu cầu về vốn để thực hiện nghiệp vụ tự doanh, đồng thời, bổ sung nguồn vốn kinh doanh cho kế hoạch ngắn hạn và dài hạn của Công ty. Tuy nhiên, động thái này lại khiến nhà đầu tư phải suy ngẫm về định giá của cổ phiếu này khi thị giá DSC vẫn mải miết tìm đáy.

Tính đến phiên 24/09, giá cổ phiếu DSC chỉ còn ở mức 29,000 đồng/cp, mất 74.5% so với đỉnh 114,000 đồng/cp hồi tháng 5.

Chí Kiên

FILI

|