|

Cổ phiếu nào có thể tăng tỷ trọng?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị tăng tỷ trọng đối với các cổ phiếu VRE, PVT; hay khuyến nghị có tính chất tương đương là 'khả quan' đối với các cổ phiếu HVN, DQC.

VRE: Tăng tỷ trọng với giá mục tiêu 44,400 đồng/cp

CTCK KIS Việt Nam (KIS) nhận định thị trường bất động sản (BĐS) bán lẻ nội địa còn nhiều tiềm năng tăng trưởng, mang về dòng tiền ổn định nhờ kinh tế vĩ mô ổn định, tăng trưởng cao, cơ cấu dân số vàng và tầng lớp trung lưu gia tăng nhanh. CTCP Vincom Retail là công ty phát triển BĐS bán lẻ hàng đầu tại Việt Nam, với mạng lưới rộng cả nước. Đến thời điểm 31/07/2018, VRE vận hành 55 TTTM với 1.3 triệu GFA (chiếm khoảng 60% thị phần cho thuê tại HCM và Hà Nội, theo Colliers International) và nhiều mô hình đáp ứng được nhu cầu đa dạng của các phân khúc tiêu dùng. Được sự hỗ trợ mạnh về quỹ đất và uy tín từ tập đoàn mẹ Vingroup.

Năm 2018, VRE lên kế hoạch đạt 8,000 tỷ đồng doanh thu thuần (+75% so năm trước), 2,500 tỷ đồng lợi nhuận sau thuế (LNST) (+17% so năm trước). Nửa đầu năm 2018, VRE đã hoàn thành 39% kế hoạch doanh thu và 46% chỉ tiêu LNST cả năm; doanh thu thuần và LNST lần lượt là 3,133 tỷ đồng (+15% so năm trước) và 1,161 tỷ đồng (+6% so năm trước).

KIS định giá VRE ở mức 44,400 đồng/cp tại cuối năm 2019 và khuyến nghị tăng tỷ trọng đối với cổ phiếu này.

Xem thêm tại đây

PVT: Tăng tỷ trọng với định giá 22,300 đồng/cp cuối 2019

KIS nhận định Tổng CTCP Vận tải Dầu khí (PVTrans, HOSE: PVT) sẽ vận chuyển 25% dầu thô cho Lọc hóa dầu Nghi Sơn khi đi vào hoạt động thương mại quý 4/2018. Ngoài ra, Lọc dầu Dung Quất vận hành liên tục trong năm 2018 đảm bảo mảng vận tải dầu thô tăng trưởng ở mức 30% cùng kỳ. Hợp đồng cho thuê FSO Đại Hùng Queen được điều chỉnh tăng giá 21.7% và hợp đồng O&M FPSO Lewek Emas được tái ký thêm 5 năm khiến lợi nhuận gộp mảng FPSO tăng trưởng ấn tượng +40% so cùng kỳ. Hợp đồng O&M cho CPP Sao Vàng – Đại Nguyệt cũng đã được ký kết, gia tăng lợi nhuận sau năm 2019. Trong 3 năm tới, 8 nhà máy than đi vào hoạt động, gia tăng mạnh mẽ nhu cầu vận chuyển than từ 4-5 lần so hiện tại, thúc đẩy mảng vận tải than của PVTrans, PVTrans có khả năng trúng thầu đảm nhận 20-30% khối lượng vận tải này. PVN có kế hoạch thoái vốn tại PVTrans về mức 36% trong năm 2019.

Doanh thu và LNST nửa đầu năm 2018 lần lượt đạt 3,881 tỷ đồng (+28.5% so cùng kỳ), 324 tỷ đồng (+114.6% so cùng kỳ). Năm 2018, doanh thu ước đạt 6,840 tỷ đồng (+11% so cùng kỳ), LNST ước đạt 661 tỷ đồng (+23.8% so cùng kỳ).

Dựa vào phương pháp P/E, KIS định giá PVT ở mức 22,300 đồng/cp cuối 2019, với mức P/E tại 12x, và khuyến nghị tăng tỷ trọng đối với cổ phiếu PVT.

Xem thêm tại đây

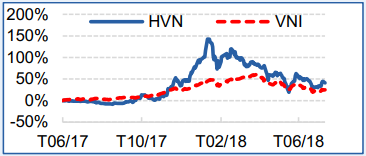

HVN: Khả quan với giá mục tiêu 40,100 đồng/cp

CTCK Bản Việt (VCSC) thực hiện báo cáo lần đầu dành cho Tổng Công ty Hàng không Việt Nam (UPCoM: HVN) với khuyến nghị khả quan cùng giá mục tiêu là 40,100 đồng/cp.

HVN hoạt động trong một trong những thị trường hàng không phát triển nhanh nhất thế giới. Tổng Công ty bao gồm Hãng hàng không quốc gia Việt Nam Vietnam Airlines (VNA) cùng 20 công ty con và công ty liên kết hoạt động trong các mảng khác nhau của ngành hàng không. VCSC dự phóng doanh thu và LNST của HVN tăng trưởng kép 9.3% và 8.3% trong giai đoạn 2017-2022, chủ yếu dựa trên cơ sở tăng trưởng lợi nhuận bền vững của công ty mẹ (LNST 2017 tăng 23.6%) và tăng trưởng nhanh của các công ty con.

VCSC cho rằng HVN đang được giao dịch tại mức giá hấp dẫn EV/EBITDAR 4.0 lần so với trung vị ngành là 4.6 lần. Yếu tố hỗ trợ: (1) Giá dầu giảm sâu trong thời gian dài, (2) Bán vốn các công ty con, công ty liên kết và (3) Thoái vốn từ Bộ Giao thông Vận tải. Rủi ro: (1) Giá dầu tăng mạnh trong thời gian dài, (2) VND trượt giá mạnh so với USD và (3) Sự xuất hiện của đối thủ cạnh tranh mới.

Xem thêm tại đây

DQC: Khả quan với giá mục tiêu

VCSC nâng khuyến nghị dành cho CTCP Bóng đèn Điện Quang từ phù hợp thị trường lên khả quan với giá mục tiêu 28,500 đồng/cp, do giá cổ phiếu sau khi điều chỉnh đã trở nên hấp dẫn ít nhiều với lợi suất cổ tức cao.

VCSC cho rằng sau 2 năm liên tiếp có EBIT giảm do phải cạnh tranh gay gắt về giá, DQC đang trên đà tăng trưởng trở lại từ năm 2019 nhờ các sản phẩm LED mới với giá cả cạnh tranh. Các sản phẩm mới thúc đẩy doanh thu tăng 11% trong 6 tháng đầu năm 2018, trong khi EBIT tăng mạnh 25% vì tiền thưởng theo KPI năm 2017 thấp hơn 2016. Vốn được ghi nhận vào quý 2 của năm tiếp theo. Tuy nhiên, LNST 2018 vẫn sẽ giảm 17% so cùng kỳ do chi phí quản lý và bán hàng trong 6 tháng cuối năm tăng, thu nhập lãi thuần giảm vì đầu tư nhà máy, trả cổ tức bằng tiền và lợi nhuận bất thường giảm.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|