|

LHG, NT2, PNJ và AAA có gì hấp dẫn?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu LHG, NT2, PNJ và khuyến nghị tăng tỷ trọng đối với cổ phiếu AAA. Vậy, các cổ phiếu này có gì hấp dẫn?

LHG: Mua với giá mục tiêu 23,558 đồng/cp

CTCP Long Hậu (HOSE: LHG) đặt kế hoạch 2018 với tổng doanh thu 478.2 tỷ đồng và lợi nhuận sau thuế (LNST) 127.5 tỷ đồng. Kết thúc nửa đầu năm 2018, công ty mặc dù mới hoàn thành được 53.2% mục tiêu về doanh thu nhưng đã hoàn thành tới 96% mục tiêu về lợi nhuận.

CTCK MB (MBS) nhận định với vị trí đắc địa và tình tình cho thuê khu công nghiệp (KCN) khởi sắc cùng thị trường cho thuê nhà xưởng đang sôi động, việc đưa vào khai thác KCN Long Hậu 3 sẽ tạo dòng tiền ổn định và mang lại lợi nhuận cao nhất từ trước tới nay cho LHG.

Với lợi thế từ yếu tố nội tại hấp dẫn hơn so với các doanh nghiệp cùng ngành về hiệu quả hoạt động kinh doanh, định giá thấp hơn so với bình quân ngành và mức cổ tức bằng tiền đều đặn hàng năm 15%, MBS dự phóng năm 2018, doanh thu thuần đạt 451 tỷ đồng, LNST đạt 163.6 tỷ đồng, EPS đạt 3,272 đồng. MBS khuyến nghị mua LHG với giá mục tiêu 23,558 đồng/cp.

Xem thêm tại đây

NT2: Mua với giá mục tiêu 33,900 đồng/cp

CTCK Bản Việt (VCSC) giữ khuyến nghị mua nhưng điều chỉnh giảm giá mục tiêu dành cho CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) còn 33,900 đồng/cp vì phần bù rủi ro thị trường tăng cũng như điều chỉnh giảm dự báo lợi nhuận 2018.

LNST sản xuất điện 6 tháng đầu năm 2018 giảm 20.7% so với cùng kỳ năm ngoái do: (1) sản lượng bán ra chỉ phục hồi 17.2% do thiếu khí và (2) giá khí tăng 20.6%. VCSC điều chỉnh giảm 16.4% dự báo LNST sản xuất điện 2018 xuống 828 tỷ đồng, giảm 21.2% so với cùng kỳ năm ngoái, chủ yếu do giả định sản lượng điện thương phẩm thấp hơn so với dự kiến trước đó và giả định giá khí cao hơn.

VCSC dự báo LNST sản xuất điện 2018-2021 sẽ đạt tăng trưởng kép hàng năm 6.9% khi tình hình thiếu hụt điện dự kiến ngày càng trầm trọng.

Xem thêm tại đây

PNJ: Mua với giá mục tiêu 125,000 đồng/cp

VCSC cũng khuyến nghị mua cổ phiếu của CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) với giá mục tiêu 125,000 đồng/cp. VCSC đánh giá PNJ có thị giá hấp dẫn với PEG 3 năm là 0.8.

NPAT tăng 37% so cùng kỳ trong 6 tháng đầu năm 2018 chủ yếu nhờ mảng bán lẻ có biên lợi nhuận cao. Doanh thu bán lẻ tăng 44% so cùng kỳ trong 6 tháng đầu năm 2018 nhờ 23% tăng trưởng từ cửa hàng hiện hữu (SSSG), 30 cửa hàng PNJ Gold mới và đóng góp của các cửa hàng mở trong năm 2017.

VCSC cho rằng yếu tố hỗ trợ là: Phát triển thành công chuỗi bán lẻ phụ kiện trang sức, bao gồm đồng hồ, SSSG và tốc độ mở cửa hàng nhanh hơn dự phóng. Rủi ro là: Thêm thông tin bất lợi về ngân hàng Đông Á sẽ ảnh hưởng đến tâm lý nhà đầu tư.

Xem thêm tại đây

AAA: Tăng tỷ trọngvới giá mục tiêu 23,000 đồng/cp

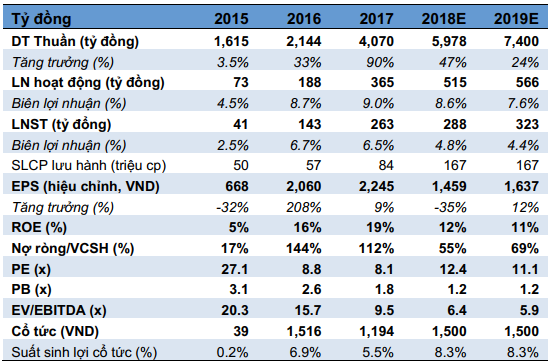

CTCP Nhựa và Môi trường Xanh An Phát (HOSE: AAA) là một trong những nhà sản xuất bao bì nhựa có quy mô lớn nhất Việt Nam và trong khu vực, với công suất thiết kế đạt 8,000 tấn sản phẩm/tháng, hiện được tiêu thụ chủ yếu ở các thị trường lớn như châu Âu, Nhật Bản, Mỹ, Úc và các nước châu Á khác.

CTCK KIS Việt Nam (KIS) cho rằng AAA có triển vọng tăng trưởng và chiếm lĩnh thị trường bằng việc liên tục đầu tư mở rộng nhà máy sản xuất, trong năm 2017, AAA đã đưa vào hoạt động nhà máy số 6 và số 7 phục vụ cho thị trường Nhật Bản và Mỹ. Đón đầu xu hướng sản phẩm thân thiện môi trường bằng chiến lược chuyển dịch sản xuất các sản phẩm bao bì tự hủy, AAA đã lên kế hoạch xây dựng nhà máy sản xuất hạt nhựa tự hủy liên doanh với đối tác nước ngoài ở giai đoạn 2 của Nhà máy 8. Các dự án mới bao gồm sản xuất bao bì công nghiệp, nhựa ván ép và linh kiện nhựa ép phun cho các sản phẩm điện tử như điện thoại, máy tính bảng giúp đa dạng hóa sản phẩm.

Năm 2017, doanh thu và LNST của AAA đạt 4,070 tỷ đồng (+90% so với năm trước) và 263 tỷ đồng (+84% so với năm trước). Năm 2018, KIS ước tính doanh thu và LNST có thể đạt 5,978 tỷ đồng (+47% so với năm trước) và 288 tỷ đồng (+4.8% so với năm trước). KIS định giá AAA ở mức 23,000 đồng/cp cuối 2018 và khuyến nghị tăng tỷ trọng đối với cổ phiếu này.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|