|

Doanh nghiệp niêm yết vật lộn với tái cấu trúc (Kỳ 2)

Dù được coi là cứu cánh cho nhiều doanh nghiệp trong tình cảnh khó khăn, tái cấu trúc vẫn là bài toán khó khi không phải doanh nghiệp nào cũng trở mình thành công.

* Doanh nghiệp niêm yết vật lộn với tái cấu trúc (Kỳ 1)

ITA: Miệt mài tái cấu trúc nợ, kết quả kinh doanh vẫn đi lùi

Tại CTCP Đầu tư và Công nghiệp Tân Tạo (HOSE: ITA), tái cơ cấu nợ vay là bài toán nan giải trong nhiều năm trở lại đây. Kể từ thương vụ phát hành gần 116 triệu cp cấn trừ nợ năm 2013, đều đặn hàng năm, ITA phát hành hàng trăm triệu cổ phần để cấn trừ công nợ, khiến cổ phiếu liên tục bị pha loãng.

Năm 2017 vừa qua, ITA lại tiếp tục hoàn tất việc phát hành 100 triệu cổ phiếu để cấn trừ công nợ cho các đối tác/nhà đầu tư chiến lược. Đồng thời, cũng thực hiện hoàn trả được trên 120 tỷ đồng nợ vay cho các Ngân hàng và đang tiếp tục làm việc với một số Ngân hàng trong/ngoài nước để tìm kiếm nguồn vốn lãi suất thấp nhằm tái cấu trúc lại một số khoản vay trong thời gian tới.

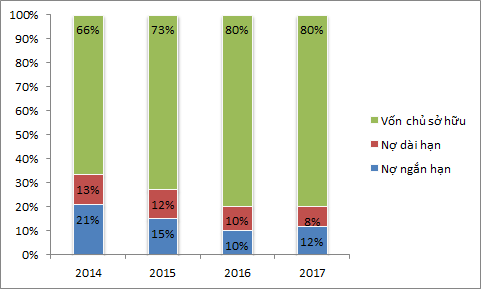

Cơ cấu nguồn vốn của ITA giai đoạn 2014-2017

Nguồn: BCTC qua các năm của ITA.

|

Nhờ vậy mà kế hoạch năm 2017 vẫn được kỳ vọng khi Công ty đã hoàn tất quá trình tái cơ cấu nợ vay trong năm 2016 khi đưa tỷ lệ nợ trên vốn chủ sở hữu về 25.4%. Cụ thể, khối nợ khổng lồ 4,000 tỷ đồng hồi cuối năm 2014 giảm xuống chỉ còn 2,621 tỷ đồng vào năm 2016 (trong đó, nợ vay ngắn hạn là 447 tỷ đồng và nợ vay dài hạn là 1,044 tỷ đồng).

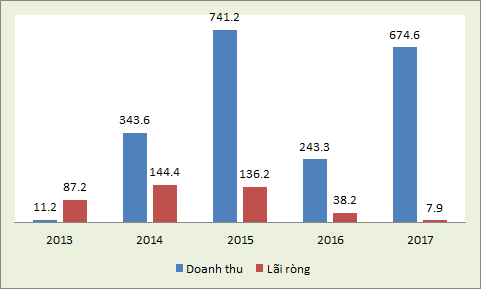

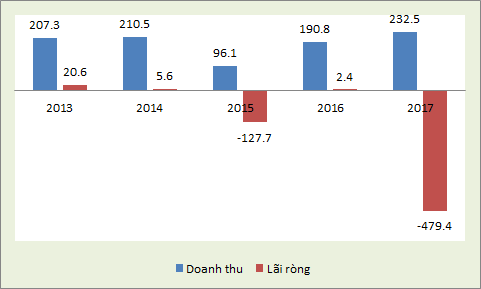

Tuy vậy, kết quả lại không được như mong đợi khi lãi ròng năm 2017 của Công ty chỉ đạt gần 8 tỷ đồng, giảm hơn 80% so với năm trước đó. Mặt khác, lãi ròng của Công ty chỉ theo một kịch bản là đi lùi từ năm 2014-2017. Sang tới quý 1/2018, ITA ghi nhận khoản lỗ ròng 5.6 tỷ đồng. Đây là kỳ ghi lỗ kỷ lục từ khi ITA lên sàn vào năm 2006.

Kết quả kinh doanh của ITA giai đoạn 2013-2017

Nguồn: BCTC qua các năm của ITA.

|

Theo kế hoạch, năm 2018, ITA sẽ tìm kiếm, hợp tác với các tổ chức, các quỹ đầu tư nước ngoài có năng lực tài chính để tiến hành hợp tác triển khai hoặc thoái vốn tại một số dự án. Về mặt tài chính, Công ty đặt kế hoạch tổng doanh thu và thu nhập ở mức hơn 1,275 tỷ đồng, tăng trưởng 65% so với thực hiện năm 2017. Lợi nhuận sau thuế đạt hơn 363 tỷ đồng. Tuy nhiên, nhìn lại kết quả năm 2017, Công ty chỉ thu gần 8 tỷ đồng lãi ròng, chưa bằng tới 3% kế hoạch lợi nhuận đặt ra, không tránh khỏi nghi vấn về kế hoạch này.

Tại ĐHĐCĐ thường niên 2018 mới tổ chức gần đây, khi được hỏi về tình hình tài chính, Giám đốc Tài chính của ITA, ông Mai Công Hồ khẳng định sẽ xây dựng nền tảng tài chính tốt cho Công ty. Trong 3-5 năm nữa, Công ty sẽ không cần phải vay thêm trừ trường hợp dùng đòn bẩy tài chính.

Cùng trao đổi với cổ đông, ông Đặng Thành Tâm, Thành viên HĐQT phát biểu rằng tài sản của Công ty hiện đang nắm giữ đều là tài sản có giá trị tốt. Nếu Công ty bán bớt tài sản thì lợi nhuận 200-300 tỷ đồng. Nhưng HĐQT của Công ty quyết định tiếp tục giữ lại quỹ đất để thực hiện đầu tư kiếm lời trong tương lai. Ông Tâm cũng cho biết vẫn có kế hoạch để ITA sớm bùng nổ nhưng HĐQT quyết định đi theo hướng còn lại, tức là tăng từ từ.

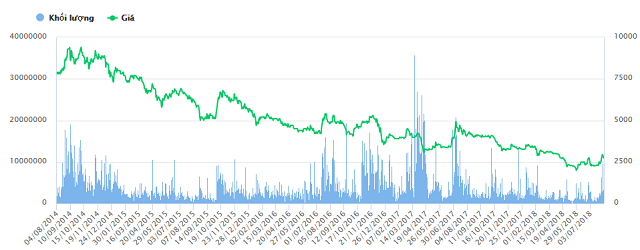

Là Công ty có mức vốn điều lệ “khủng” gần 10,000 tỷ đồng, không khỏi thất vọng khi biết thị giá của ITA chỉ ở mức 2,000-3,000 đồng/cp, ngang bằng cốc trà đá. Trước thềm ĐHĐCĐ, cổ phiếu này trải qua nhiều phiên tăng liên tiếp từ mức giá 2,350 đồng/cp (21/06) lên mức 2,770 đồng/cp (tính tới phiên 27/06). Tại ĐHĐCĐ, ông Đặng Thành Tâm lên tiếng trấn an cổ đông rằng giá cổ phiếu sẽ tăng nếu Công ty hoàn thành được kế hoạch. Ông cho biết sẽ tiếp tục mua vào cổ phiếu ITA. Có lẽ những lời trấn an này vẫn chưa đủ sức thuyết phục cổ đông của Công ty khi giá cổ phiếu liên tiếp rớt về mức 2,260 đồng/cp (05/07). Diễn biến gần đây, giá cổ phiếu ITA đã có nhiều phiên tăng liên tiếp, chốt phiên 08/08, mỗi cổ phiếu có giá 2,750 đồng/cp.

Biến động giá ITA kể từ khi niêm yết

|

PPI: Tái cấu trúc thất bại?

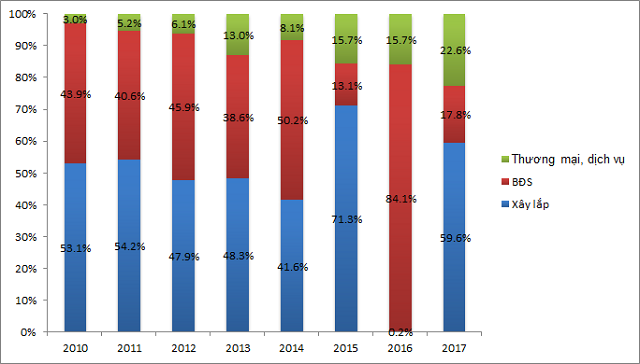

Tái cấu trúc tại CTCP Đầu tư và Phát triển Dự án Hạ tầng Thái Bình Dương (HOSE: PPI) lại một câu chuyện dài hơi hơn. Tiền thân là công ty hoạt động trong mảng xây lắp, sau cổ phần hóa năm 2003, Công ty đã lấn sân sang lĩnh vực kinh doanh bất động sản. Tới năm 2007, thì mảng này trở thành nhân tố chủ đạo và luôn duy trì tỷ trọng trên 65% tổng doanh thu cho đến năm 2009. Nhờ mảng kinh doanh này doanh thu PPI từ con số 50 tỷ đồng trong năm 2006 đã lên đến 435 tỷ đồng vào năm 2010, tương ứng tốc độ tăng trưởng trung bình hơn 72%. Lãi ròng thì tăng trưởng bình quân 150%/năm từ hơn 1 tỷ lên gần 40 tỷ đồng.

Nhưng ngay khi thị trường bất động sản bắt đầu đóng băng thì kết quả kinh doanh của PPI cũng theo đó mà tụt dốc. Tới năm 2013, doanh thu của Công ty chỉ còn ở quanh ngưỡng 100 tỷ đồng, còn lợi nhuận chỉ vỏn vẹn 100 triệu đồng. Kinh doanh gặp khó khăn, PPI còn tự “mua dây buộc mình” khi gia tăng vay nợ. Tính đến cuối năm 2013, các khoản nợ phải trả của PPI ở mức 511 tỷ đồng, chiếm khoảng 65% tổng nguồn vốn.

Trước tình hình đó, Công ty quyết định tái cơ cấu với trọng tâm trở lại nghề cũ là xây dựng hạ tầng giao thông, giảm dư nợ tại các dự án bất động sản (Vĩnh Phú II, Bến Lức I, Long Hội) hay chuyển nhượng một số dự án đã hoàn thành thủ tục pháp lý, đất sạch nhằm tiết giảm chi phí lãi vay. Liền sau đó, năm 2014 và 2015, PPI ghi nhận doanh thu lần lượt 353 tỷ và 439 tỷ đồng, lãi ròng gần 23 tỷ và 29 tỷ đồng.

Biểu đồ cơ cấu doanh thu của 2010-2017

Nguồn: BCTC các năm của PPI.

|

Tình hình mới bắt đầu khởi sắc, sang tới năm 2016, PPI lại báo lỗ hơn 37 tỷ đồng. Theo giải trình từ phía Công ty, năm 2016 do khó khăn về nguồn vốn và đơn hàng xây lắp, nhiều công trình bị cắt giảm, bên cạnh đó một số công trình có thời gian chuẩn bị kéo dài, nhiều dự án dự kiến khởi công nhưng phải tạm dừng chờ nguồn vốn… nên năm 2016 giá trị sản lượng xây lắp và vốn đầu tư chỉ đạt được 46% so với kế hoạch đề ra.

Kết quả kinh doanh của PPI giai đoạn 2010-2017

Nguồn: BCTC các năm của PPI.

|

Không những vậy, các dự án lớn trong năm như công trình Đường cao tốc Bến Lức – Long Thành (giá trị gói thầu do Công ty thực hiện có giá trị xây lắp gần 400 tỷ đồng) đã phải dừng lại do giá vật liệu tăng cao, thi công hiệu quả thấp dẫn đến chi phí hoạt động xây lắp vượt quá nguồn thu.

Chưa dừng lại, PPI lỗ ròng tới hơn 80 tỷ đồng trong năm 2017. Sang tới năm 2018, Công ty tiếp tục ghi nhận lỗ ròng gần 3 tỷ đồng trong quý 1. Trước tình cảnh trên, nhiều người không khỏi đặt nghi vấn về nỗ lực tái cấu trúc của PPI đã thất bại.

Tụt dốc không phanh trong năm vừa qua, giá cổ phiếu PPI giờ chỉ còn ở mức trên 1,000 đồng/cp, giảm hơn nửa so với 1 năm trước. Hơn nữa với kết quả kinh doanh bết bát, cổ phiếu PPI còn bị liệt vào diện kiểm soát, chỉ được giao dịch vào phiên chiều thứ 6 hàng tuần.

Diễn biến giá PPI kể từ khi niêm yết

|

Còn tiếp...

Chí Kiên

FILI

|