|

Chọn cổ phiếu mới lên sàn hay 'lão làng'?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu VEA, VSC; khuyến nghị khả quan đối với cổ phiếu CTD; khuyến nghị phù hợp thị trường đối với cổ phiếu HPG.

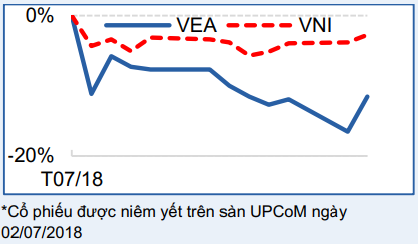

VEA: Mua với giá mục tiêu 28,300 đồng/cp

CTCK Bản Việt (VCSC) khuyến nghị mua cổ phiếu Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam (UpCoM: VEA) với giá mục tiêu 28,300 đồng/cp. VCSC cho rằng giá cổ phiếu VEA hấp dẫn với PEG 3 năm là 0.7. Mức lợi suất cổ tức hấp dẫn năm 2018 của VEAM là 12.4%, dự báo sẽ được duy trì trong các năm tiếp theo.

VCSC nhận định VEA mở ra cơ hội đầu tư vào thị trường ô tô đang bùng nổ và thị trường xe máy rộng lớn của Việt Nam nhờ sở hữu cổ phần (từ 20%-30%) tại các công ty liên kết bao gồm: Honda, Toyota và Ford Vietnam. Ba công ty này có thị phần tổng cộng gần 40% về xe ô tô du lịch và hơn 70% về xe máy.

Giá mục tiêu của VCSC được tính trên cơ sở: (1) Trung vị PER của các công ty sản xuất xe máy khác tại châu Á là 9.3 lần; (2) trung vị PER của các công ty ô tô tại các thị trường mới nổi châu Á là 10.1 lần và (3) chiết khấu định giá 30% do VEA không nắm cổ phần kiểm soát tại các công ty sản xuất ô tô và xe máy cũng như do hoạt động kinh doanh cốt lõi liên tục thua lỗ.

VCSC dự báo EPS 2017-2020 đạt tăng trưởng kép hàng năm 9%, chủ yếu nhờ lợi nhuận từ ô tô đạt tăng trưởng kép hàng năm 16% trong khi lợi nhuận từ xe máy đạt tăng trưởng kép hàng năm 4.4%.

Xem thêm tại đây

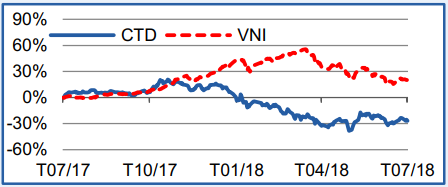

CTD: Khả quan với giá mục tiêu 160,000 đồng/cp

VCSC đưa ra khuyến nghị khả quan dành cho CTCP Xây dựng Coteccons (HOSE: CTD) nhưng điều chỉnh giảm giá mục tiêu còn 160,000 đồng/cp. Kết quả lợi nhuận 6 tháng đầu năm phù hợp với dự báo nhưng VCSC hạ mức P/E mục tiêu do P/E các công ty khác trong ngành đã giảm.

VCSC giữ nguyên dự báo tăng trưởng doanh thu năm 2018 sẽ đạt 10% và LNST sau lợi ích cổ đông thiểu số (CĐTS) 2018 giảm 3% xuống 1,600 tỷ đồng, do biên lợi nhuận giảm.

VCSC cho biết tâm lý thị trường hiện đang tích cực nhờ đóng góp của Vincity và kế hoạch OneCTD, trong khi VCSC vẫn chưa phản ánh các yếu tố này vào dự báo lợi nhuận do chưa có đủ thông tin.

Xem thêm tại đây

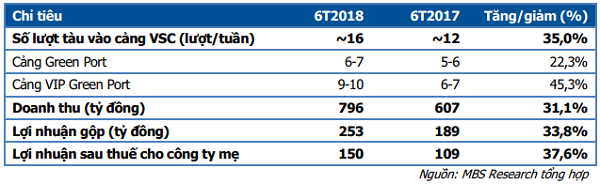

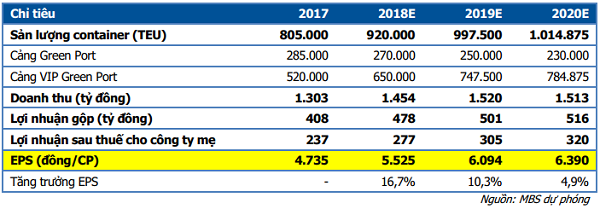

VSC: Mua với giá mục tiêu 55,800 đồng/cp

CTCK MB (MBS) nhận định bối cảnh cạnh tranh hiện tại rõ ràng hơn cũng như sự tăng trưởng sản lượng hàng hóa qua các cảng của CTCP Container Việt Nam (Viconship, HOSE: VSC) củng cố thêm niềm tin lợi thế cạnh tranh của công ty sẽ tiếp tục được duy trì. MBS điều chỉnh định giá cho VSC từ 37,200 đồng/cp lên 55,800 đồng/cp dựa theo phương pháp chiết khấu dòng tiền FCFF và khuyến nghị mua cổ phiếu này.

VSC đã đạt kết quả kinh doanh ấn tượng trong 6 tháng đầu năm 2018 với doanh thu 796 tỷ đồng, tăng 31% so cùng kỳ năm trước và lợi nhuận sau thuế (LNST) 150 tỷ đồng, tăng 38% so cùng kỳ. Động lực tăng trưởng của VSC đến từ sự tăng trưởng sản lượng hàng hóa tại cả hai cảng Green Port và VIP Green Port, với số lượt tàu vào cả hai cảng trong 6 tháng đầu năm 2018 tăng 35% so cùng kỳ.

Viconship vẫn duy trì được tăng trưởng doanh thu và lợi nhuận ấn tượng trong bối cảnh cạnh tranh đang tăng lên vì hai cảng mới Nam Đình Vũ và Container Quốc tế Hải Phòng (HICT) đi vào hoạt động lần lượt vào tháng 2 và tháng 5/2018. VSC duy trì được sự tăng trưởng mạnh như vậy nhờ các yếu tố: (1) Thị trường cảng biển cả nước nói chung và Hải Phòng tăng trưởng tích cực nhờ kim ngạch xuất nhập khẩu trong 6 tháng đầu năm 2018 tiếp tục tăng trưởng mạnh (16% so cùng kỳ và (2) đối tác chiến lược Evergreen giúp đảm bảo tăng trưởng đơn hàng cho Viconship.

Xem thêm tại đây

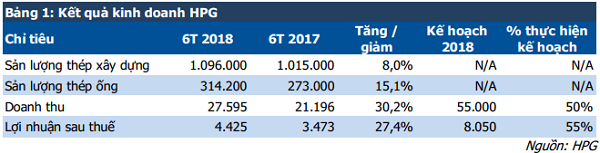

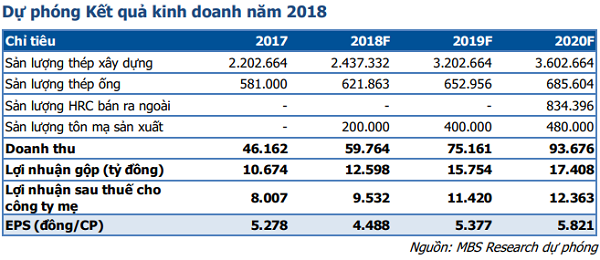

HPG: Phù hợp thị trường với giá mục tiêu 40,100 đồng/cp

MBS đưa ra khuyến nghị phù hợp thị trường đối với cổ phiếu CTCP Tập đoàn Hòa Phát (HOSE: HPG) với giá mục tiêu 40,100 đồng/cp.

HPG tăng trưởng tốt trong 6 tháng đầu năm 2018 với doanh thu đạt 27,595 tỷ đồng, tăng 30% so cùng kỳ và LNST đạt 4,425 tỷ đồng, tăng 27% theo năm. Riêng quý 2/2018, doanh thu của Tập đoàn đạt 14,430 tỷ đồng và LNST là 2,200 tỷ đồng, lần lượt tăng 34% và 43% so cùng kỳ.

Trong 6 tháng đầu năm, sản lượng thép xây dựng đạt gần 1.1 triệu tấn, tăng nhẹ so cùng kỳ, thị phần số 1 ở mức 22.2% (tại thời điểm cùng kỳ năm 2017, thị phần HPG ở mức 24%). Sản lượng ống thép đạt 314,200 tấn, tăng 15% so cùng kỳ.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|