|

Chất lượng thu nhập: Yếu tố thường bị “lãng quên” khi đánh giá triển vọng doanh nghiệp

Thị trường chứng khoán đang bước vào mùa công bố kết quả kinh doanh quý 02/2018, hoạt động đầu cơ theo tin tức luôn gia tăng sự nhộn nhịp trong giai đoạn này. Bên cạnh sự sôi động của dòng tiền đầu cơ lướt sóng, đây cũng là cơ hội để giới đầu tư giá trị có góc nhìn rõ ràng về triển vọng của doanh nghiệp.

Chất lượng thu nhập: Nhân tố thường bị “lãng quên” khi xem xét triển vọng doanh nghiệp

Chất lượng báo cáo tài chính (Financial report quality) là thuật ngữ đề cập đến chiều sâu chất lượng của một báo cáo tài chính được công bố bởi doanh nghiệp. Khi đầu tư và đánh giá hoạt động kinh doanh của một doanh nghiệp, nhà đầu tư thường quan tâm đầu tiên đến khả năng tạo doanh thu và lợi nhuận. Một doanh nghiệp có báo cáo tăng trưởng doanh thu và lợi nhuận ở mức cao luôn nhận được sự chú ý nhiều hơn của dòng tiền khi lợi nhuận cao sẽ là nhân tố đầu tiên mang lại kỳ vọng thu nhập và cổ tức.

Tuy nhiên, quan điểm này phù hợp nhất đối với dòng tiền đầu cơ lướt sóng hoặc nắm giữ với thời kỳ ngắn hạn. Đối với các nhà đầu tư trung và dài hạn, sự tăng trưởng tốt trong doanh thu, lợi nhuận là chưa đủ để gia tăng vị thế của doanh nghiệp. Triển vọng của doanh nghiệp song hành cùng chất lượng báo cáo tài chính mới là nhân tố cốt lõi hình thành nên một doanh nghiệp phù hợp với dòng vốn trung dài hạn.

Chất lượng báo cáo tài chính được xem xét dưới hai khía cạnh chính: Chất lượng thu nhập và chất lượng báo cáo. Trong đó, chất lượng báo cáo là sự đánh giá thông tin được cung cấp trong báo cáo tài chính của doanh nghiệp còn chất lượng thu nhập phản ánh mức độ thu nhập của doanh nghiệp. Một doanh nghiệp có chất lượng báo cáo tốt không đồng nghĩa với chất lượng thu nhập ở mức cao. Tuy nhiên, nếu một doanh nghiệp có chất lượng thu nhập cao sẽ có nhiều khả năng trở thành một doanh nghiệp có chất lượng báo cáo tốt. Do đó trong thực tế chất lượng thu nhập đang là nhân tố nhận được sự chú ý nhiều hơn. Tuy nhiên nhìn chung thì đây đều là hai nhân tố không thể thiếu trong việc đánh giá chất lượng báo cáo tài chính của doanh nghiệp.

Những dấu hiệu của một doanh nghiệp có chất lượng thu nhập thấp?

Để đánh giá đầy đủ một doanh nghiệp có chất lượng thu nhập cao hay không là một quá trình phức tạp và không có một khuôn khổ nhất định. Có nhiều phương pháp, dấu hiệu và chỉ báo để xác định liệu một doanh nghiệp có đang “thao túng thu nhập”. Do đó, với mong muốn truyền tải một góc đánh giá đơn giản và dễ dàng cho giới đầu tư, bài viết sẽ đưa ra một số dấu hiệu chỉ báo được giới đầu tư sử dụng rộng rãi và nhanh chóng trong hoạt động đánh giá chất lượng thu nhập doanh nghiệp:

1. Tăng trưởng doanh thu cao vượt trội

Dấu hiệu đầu tiên báo hiệu cho sự bất bình thường trong ghi nhận thành quả doanh nghiệp đến từ sự tăng trưởng mạnh của doanh thu. Các mốc tham chiếu để xác định tăng trưởng doanh thu là bất thường có thể so với tốc độ tăng trưởng doanh thu của doanh nghiệp đó trong quá khứ hoặc tốc độ tăng trưởng doanh thu của ngành hoạt động. Trong nhiều trường hợp được ghi nhận, tăng trưởng doanh thu khác biệt so với quá khứ hoặc ngành đến từ hoạt động ghi nhận sớm doanh thu một cách chủ động của doanh nghiệp vào kỳ hiện tại. Sự tăng trưởng mạnh của doanh thu vì vậy đã phản ánh tất cả khả năng hình thành doanh thu của các kỳ hoạt động sau đó.

2. Sự gia tăng bất thường trong biên lợi nhuận gộp

Tương tự yếu tố doanh thu, biên lợi nhuận gộp cũng là một nhân tố cần được lưu ý kĩ càng khi có sự chuyển biến nhanh chóng theo chiều hướng tích cực. Sự cải thiện nhanh chóng biên lợi nhuận gộp có thể đến từ một cơ hội mang tính tạm thời giúp doanh nghiệp tiết giảm được giá vốn hàng bán. Đây là hiện tượng thường xuyên diễn ra ở các doanh nghiệp có hàng hóa (commodity) chiếm tỷ trọng cao trong chi phí đầu vào. Các loại hàng hóa đều có sự bất ổn cao trong giá bán và dễ dẫn đến sự biến động nhất thời trong biên lợi nhuận gộp.

3. Sự lệch pha lớn giữa lợi nhuận sau thuế và dòng tiền thuần từ hoạt động kinh doanh

Đây chính là nhân tố phổ biến nhất để đánh giá chất lượng thu nhập. Lợi nhuận sau thuế và dòng tiền thuần từ hoạt động kinh doanh thường có sự khác biệt và không bằng nhau xuất phát từ nguyên tắc kế toán được sử dụng. Cụ thể, nếu dòng tiền thuần từ hoạt động kinh doanh phản ánh chính xác tình trạng dòng tiền của doanh nghiệp trong kỳ thì lợi nhuận sau thuế lại bao gồm cả lợi nhuận dồn tích (lợi nhuận không bằng tiền). Do đó, sự chênh lệch lớn giữa lợi nhuận sau thuế và dòng tiền thuần từ hoạt động kinh doanh là một nhân tố giới đầu tư cần lưu ý kĩ càng khi đánh giá triển vọng doanh nghiệp.

4. Nợ ngoại bảng

Một phương pháp khá phổ biến trong hoạt động “vẽ” cấu trúc vốn doanh nghiệp đến từ việc doanh nghiệp có thể chủ động “giấu nợ vay” khỏi bảng cân đối kế toán. Điều này sẽ giúp cơ cấu nguồn vốn kinh doanh nhìn đẹp hơn với hệ số đòn bẩy nợ vay thấp. Các phương pháp phổ biến để thực hiện điều này bao gồm:

(1) Chọn lựa sử dụng tài sản theo hình thức thuê hoạt động thay cho thuê tài chính: Đối với các doanh nghiệp có đặc thù thâm dụng tài sản cố định, các chiến lược mở rộng hoạt động kinh doanh cốt lõi thường gắn liền với nhu cầu đầu tư vốn quy mô lớn vào tài sản cố định. Đòn bẩy tài chính cao và nợ vay chiếm tỷ trọng cao cũng gặp rất nhiều trong loại hình doanh nghiệp này. Do đó hoạt động thuê tài sản được nhiều doanh nghiệp ưu tiên lựa chọn như một phương thức sử dụng nguồn vốn kinh doanh hiệu quả.

Trong đó, sự khác biệt trong phương pháp hạch toán khiến hình thức thuê hoạt động được nhiều doanh nghiệp ưu thích vì không phải ghi nhận tài sản đi thuê và nợ vay lên bảng cân đối kế toán. Điều này sẽ giúp các chỉ số đòn bẩy, khả năng thanh toán lãi vay và cấu trúc vốn “đẹp” hơn so với hình thức thuê tài chính.

(2) Hoán đổi nợ phải trả và vốn cổ phần: Trong các năm gần đây, một phương pháp tài trợ vốn đang nổi lên khá nhanh là hình thức tài trợ hoạt động kinh doanh bằng nợ phải trả và được hoán đổi thành cổ phần phổ thông ngay sau đó. Bên cạnh tác động pha loãng vốn cổ phần, đây còn là hình thức “giấu nợ” gián tiếp nếu cá thể cho vay ban đầu là một cá nhân/doanh nghiệp có mối liên hệ đối với ban quản trị hoặc doanh nghiệp đi vay. Đây là yếu tố hoàn toàn không được thể hiện trên báo cáo tài chính do đó giới đầu tư sẽ dễ dàng bỏ qua rủi ro này khi đưa ra các quyết định đầu tư.

5. Có mạng lưới công ty liên kết và đầu tư tài chính dày đặc

Dấu hiệu cuối cùng được đề cập trong bài viết, cũng đang phát triển khá nhanh chóng ở thị trường Việt Nam, đó là sự hình thành rộng lớn của mạng lưới công ty liên kết và đầu tư tài chính. Việc hình thành mạng lưới công ty liên kết nhằm phục vụ chiến lược mở rộng hoạt động kinh doanh cốt lõi là điều hợp lý. Tuy nhiên trong nhiều trường hợp sự mở rộng mạng lưới công ty liên kết sẽ giúp doanh nghiệp phóng đại lợi nhuận sau thuế và che mờ đi sự yếu kém của hoạt động kinh doanh cốt lõi. Các hoạt động giao dịch nội bộ giữa các công ty trong mạng lưới cũng là một nhân tố có thể gia tăng rủi ro đầu tư. Do đó, giới đầu tư trong nước hiện tại đã có góc nhìn không thiện cảm đối với các doanh nghiệp có mạng lưới đầu tư phức tạp và thường rất thận trọng trong các quyết định đầu tư của mình vào các doanh nghiệp này.

M-score – Công cụ dò tìm tín hiệu “thao túng” thành quả hoạt động doanh nghiệp

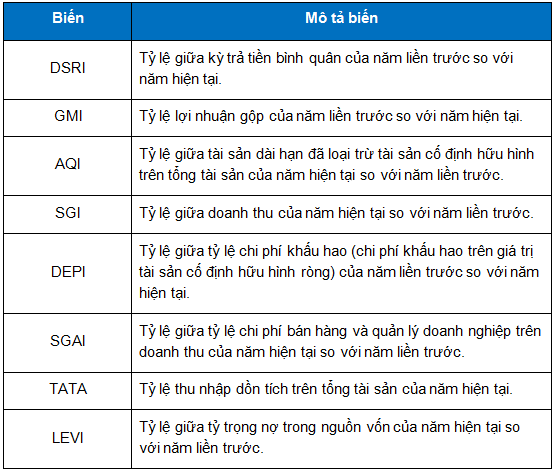

Chỉ số M-score là một chỉ báo nổi tiếng được sử dụng trong quy trình đánh giá doanh nghiệp nhằm xác định rủi ro xảy ra hoạt động “thao túng” kết quả kinh doanh. Chỉ số này được hình thành từ mô hình Beneish được phát triển bởi giáo sư M. Daniel Beneish. Mô hình Beneish được giáo sư M. Daniel Beneish công bố lần đầu tiên trong công trình nghiên cứu “The Detection of Earnings Manipulation” (tạm dịch: Phát hiện hoạt động thao túng thu nhập) được phát hành vào năm 1999. Cùng với các nghiên cứu mở rộng theo thời gian, chỉ báo M-score đã trở thành một trong các chỉ báo phổ biến nhất được sử dụng nhằm phát hiện các hành vi thao túng kết quả kinh doanh của doanh nghiệp.

Chỉ báo M-score được sử dụng nhằm phát hiện rủi ro thao túng kết quả kinh doanh

M-score = -4.84 + 0.92 * DSRI + 0.528 * GMI +0.404 * AQI + 0.892 * SGI + 0.115 * DEPI – 0.172 * SGAI + 4.679 * TATA – 0.327 * LEVI

Ngưỡng giá trị của M-score được sử dụng phổ biến trong hiện lại là -2.22. Nếu M-score của một doanh nghiệp cao hơn -2.22 cho thấy doanh nghiệp đó có khả năng cao đang thực hiện các hoạt động thao túng kết quả kinh doanh.

Kết luận: Thị trường chứng khoán đang bước vào mùa công bố kết quả kinh doanh quý 02/2018 với đầy ắp các thông tin hỗ trợ. Đây cũng là thời điểm phù hợp để thị trường có thể đưa ra những đánh giá tin cậy khi kỳ hoạt động năm 2018 đã đi qua được hơn nửa chặng đường. Với việc quy mô thị trường chứng khoán ngày càng phình to, sự mở rộng cơ hội đầu tư cũng đồng thuận với rủi ro cao chọn lựa sai doanh nghiệp. Việc nắm vững các dấu hiệu, chỉ báo được sử dụng rộng rãi trong hoạt động đánh giá chất lượng thu nhập doanh nghiệp theo đó sẽ hỗ trợ không nhỏ cho sự hiệu quả trong khả năng ra quyết định chọn lựa cổ phiếu của giới đầu tư. Do đó, việc chú trọng đến chất lượng báo cáo tài chính và nhất là chất lượng thu nhập của doanh nghiệp sẽ là yếu tố cần được đặt lên hàng đầu trong giai đoạn hiện tại.

Phước Toàn

FiLi

|