|

Trader đứng ngồi không yên vì đồng Nhân dân tệ liên tục suy giảm

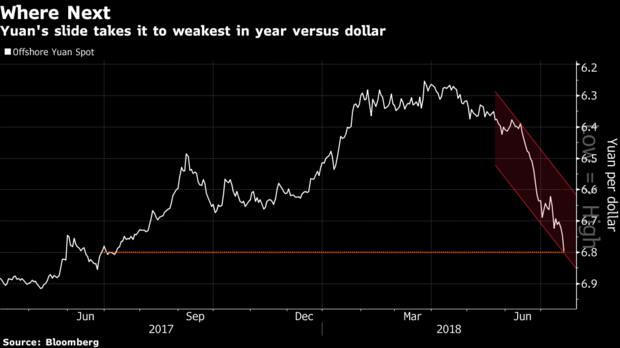

Sự bất ổn trên thị trường – vốn xuất phát từ đà suy yếu xuống đáy 1 năm của đồng Nhân dân tệ – đang khiến các chuyên viên giao dịch (trader) trở nên cảnh giác cao độ trong mùa hè này.

Khi tỷ giá đồng Nhân dân tệ tại Trung Quốc giảm 0.9% trong ngày thứ Năm (19/07), mức giảm mạnh nhất kể từ năm 2015 (dựa trên thời điểm đóng cửa), hầu hết các đồng tiền châu Á khác cũng lâm vào tình cảnh tương tự giữa lúc đồng USD trở nên mạnh hơn. Giá kim loại đồng rớt ngưỡng 6,000 USD/metric tấn lần đầu tiên trong 1 năm, và các kim loại công nghiệp khác cũng tương tự. Cổ phiếu của các công ty khai khoáng cũng vì thế mà tụt dốc. Chỉ số theo dõi đồng tiền tại các thị trường mới nổi đã giảm 6.7% so với mức đỉnh xác lập hồi tháng 4/2018.

Nhà đầu tư "trở tay không kịp" vì sự thờ ơ của Ngân hàng Trung ương Trung Quốc (PBoC) trước đà sụt giảm của đồng Nhân dân tệ. PBoC thiết lập mức neo tỷ giá Nhân dân tệ trên ngưỡng 6.7 đổi 1 USD lần đầu tiên kể từ tháng 8/2017. Trong bối cảnh căng thẳng thương mại giữa Mỹ và Trung Quốc đang âm ỉ – và điều này có khả năng tạo ra động lực để Bắc Kinh đẩy đồng Nhân dân tệ giảm sâu hơn – tình trạng biến động có thể tiếp diễn.

“Giới hạn có lẽ đã tăng lên, qua đó khiến thị trường phải trả giá”, Neil Jones, Trưởng Bộ phận Doanh số quỹ đầu cơ tại Mizuho Bank ở Luân Đôn, cho biết, đồng thời nói thêm nếu đồng Nhân dân tệ suy yếu xuống mức 7 đổi 1 USD thì đó sẽ là một lo ngại rất lớn. Có lẽ đây là mùa hè không mấy yên ả.

Đà suy yếu của đồng Nhân dân tệ có lẽ bắt đầu thu hút sự chú ý của Tổng thống Mỹ Donald Trump. Trong cuộc phỏng vấn với CNBC, ông Trump nói rằng đồng Nhân dân tệ đang “rớt như một hòn đá”, qua đó đặt Mỹ vào thế bất lợi. Đà giảm tiếp diễn trong ngày thứ Sáu (20/07), sau khi PBoC giảm tỷ giá tham chiếu hàng ngày mạnh nhất trong 2 năm. Đồng Nhân dân tệ đã giảm 0.2% xuống 6.7901 đổi 1 USD.

Đà suy giảm của đồng Nhân dân tệ trong ngày thứ Năm (19/07) có lẽ xuất phát từ nhiều lý do, bao gồm cả đánh giá đầy lạc quan của Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) về nền kinh tế Mỹ. Với quan điểm này, Fed có khả năng tiếp tục lộ trình thắt chặt chính sách tiền tệ từ từ. Ngoài ra, đồng Nhân dân tệ còn chịu tác động tiêu cực bởi tâm lý bi quan về triển vọng tăng trưởng kinh tế Trung Quốc trong lúc Bắc Kinh tiến hành chiến dịch giảm bớt đòn bẩy, cũng như lo ngại về các tác động tiềm ẩn từ cuộc chiến thương mại giữa hai nền kinh tế lớn nhất trên thế giới.

Nhà đầu tư đang cố đo lường sức ảnh hưởng của các nỗ lực đẩy mạnh tăng trưởng của Trung Quốc bằng cách nới lỏng chính sách tiền tệ. Các ngân hàng được giảm bớt tỷ lệ dự trữ bắt buộc và nhận được các chỉ đạo thúc đẩy hoạt động cho vay, qua đó cho thấy Chính phủ Trung Quốc sẽ hỗ trợ nhiều hơn tới nền kinh tế.

“Chắc chắn, điều này đang khiến các trader đứng ngồi không yên”, Oliver Jackson, Trưởng Bộ phận Giao dịch tại Saxo Bank A/S, cho hay. Đà suy giảm của đồng Nhân dân tệ “đang khiến nhiều người bỡ ngỡ, nhưng dường như thị trường đang tin rằng việc Chính phủ không can thiệp vào thị trường tiền tệ là một tín hiệu tích cực cho thấy một sự thay đổi về chính sách tài khóa”.

Cùng với Mizuho, các chiến lược gia tại Nomura International Plc cũng nâng khả năng đồng Nhân dân tệ rơi xuống mức 7 đổi 1 USD, một mức chưa từng thấy kể từ năm 2008. Trong khi đó, Societe Generale cho biết đồng Nhân dân tệ sẽ là yếu tố chi phối đồng USD.

Thị trường quyền chọn cũng chưa phản ánh tình trạng biến động mạnh trong vài tháng tới. Mức độ biến động ngụ ý kỳ hạn 1 năm (One-year implied volatility) đã vượt ngưỡng 6% sau khi tỷ giá giao ngay bị bán tháo gần đây. Dù vậy, con số này vẫn còn thấp hơn mức đỉnh xác lập trong tháng 2/2018 với hơn 7%. Đó là chưa nói tới đà tăng vọt trong năm 2015 và 2016, thời điểm mức độ biến động lên tới 2 con số.

Tuy nhiên, trước việc PBoC không can thiệp vào thị trường tiền tệ, các chiến lược gia lại thể hiện tâm lý bi quan hơn nhiều. PBoC có thể xem đà suy giảm của đồng Nhân dân tệ là yếu tố tích cực cho các nhà xuất khẩu, các công ty đang là mục tiêu của lập trường thương mại hiếu chiến của Mỹ.

“Đừng đánh giá thấp địa chính trị”, Viraj Patel, Chiến lược gia tại ING Groep NV ở Luân Đôn, cho hay. “Việc PBoC đang để các lực lượng thị trường chi phối diễn biến đồng Nhân dân tệ và không can thiệp là một tín hiệu – Washington không thể có được cả hai lợi ích cùng một lúc (can’t have it’s cake and eat it), không thể vừa cáo buộc Trung Quốc thao túng thị trường tiền tệ được và sau đó làm điều gì đó với họ vì đã để lực lượng thị trường chi phối”.

Tuy nhiên, điều này không có nghĩa là PBoC sẽ hoàn toàn làm ngơ nếu đà suy giảm của đồng Nhân dân tệ bị đẩy nhanh. Các cơ quan quản lý sẽ nhớ lại những gì đã diễn ra trong vài năm trước, khi sự mất giá nhanh chóng của đồng nội tệ đã khiến dòng vốn tháo chạy và các nhà hoạch định chính sách bị buộc phải thắt chặt các điều kiện tài chính.

“Các cơ quan quản lý có những ‘vết sẹo sâu’ từ kinh nghiệm trong năm 2015/2016”, Calvin Tse, Trưởng Bộ phận Chiến lược Ngoại hối G10 tại Citigroup chi nhánh Bắc Mỹ, cho hay. Dù vậy, cho đến nay, “tất cả dấu hiệu mà chúng tôi nhận thấy từ Trung Quốc cho thấy họ nghiêng nhiều hơn về các biện pháp tinh chỉnh (fine-tuning measures)”.

Vũ Hạo (Theo Bloomberg)

FiLi

|