|

Quản lý rủi ro thanh toán mới là vấn đề của thị trường chứng khoán Việt Nam

Sáng ngày 13/07, ông Lê Hải Trà lại tiếp tục có những chia sẻ trên trang cá nhân về một trong những quy định trên thị trường chứng khoán Việt Nam.

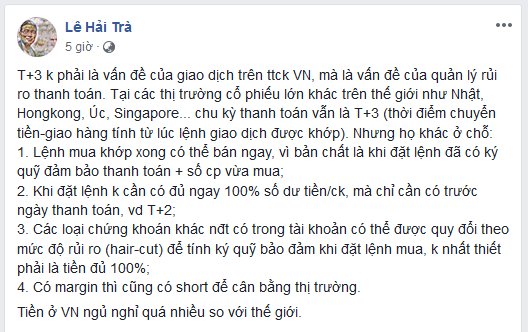

Theo ông, chu kỳ thanh toán T+3 không phải là vấn đề của giao dịch trên thị trường chứng khoán Việt Nam, mà là vấn đề quản lý rủi ro thanh toán. Để chứng minh cho luận điểm này, ông Trà dẫn chứng các thị trường cổ phiếu lớn khác trên thế giới như Nhật, Hồng Kông, Úc, Singapore... với chu kỳ thanh toán vẫn là T+3 (thời điểm chuyển tiền-giao hàng tính từ lúc lệnh giao dịch được khớp).

Tuy nhiên, theo ông Trà các thị trường này khác thị trường Việt Nam ở các điểm sau:

Đầu tiên, lệnh mua trên các thị trường này khớp xong có thể bán ngay, vì bản chất là khi đặt lệnh đã có ký quỹ đảm bảo thanh toán + lượng cổ phiếu vừa mua.

Đồng thời, nhà đầu tư có thể đặt lệnh không cần có đủ ngay 100% số dư tiền hoặc chứng khoán, mà chỉ cần có trước ngày thanh toán, ví dụ ngày T+2.

Một điểm khác biệt nữa là các loại chứng khoán khác nhà đầu tư có trong tài khoản có thể được quy đổi theo mức độ rủi ro (hair-cut) để tính ký quỹ bảo đảm khi đặt lệnh mua, không nhất thiết phải là tiền đủ 100%.

Cuối cùng, các thị trường này có giao dịch margin và đồng thời cũng có thể bán khống (short) để cân bằng thị trường.

Chia sẻ của ông Lê Hải Trà trên trang cá nhân.

|

Với điều kiện sử dụng chu kỳ thanh toán T+3 hiện nay trên thị trường chứng khoán Việt Nam, nhiều nhà đầu tư cho rằng việc phải đợi 3 ngày sau khi khớp lệnh mới có thể tiếp tục đặt lệnh là khá lâu. Ngoài ra, thị trường chứng khoán cơ sở Việt Nam cũng không có cơ chế bán khống nhằm giúp nhà đầu tư kiếm lợi trong điều kiện thị trường đi xuống, đây là một trong những nhược điểm so với các thị trường khác.

Tình hình giao dịch trên thị trường hiện này cũng đã phần nào thể hiện được điều này. Kể từ tháng 4/2018, thị trường Việt Nam rơi vào xu hướng giảm điểm sau thời gian tăng trưởng trước đó. VN-Index mất gần 25% giá trị so với mức đỉnh 1,200 điểm. Chính trong giai đoạn này thị trường chứng khoán phái sinh được coi là kênh đầu tư có thể kiếm lợi hiệu quả cho nhà đầu tư. Tính riêng trong quý 2/2018, khối lượng giao dịch phái sinh đạt 4,187,579 hợp đồng, tương ứng giá trị giao dịch theo quy mô danh nghĩa hơn 417,784 tỷ đồng, tăng gấp đôi so với quý 1/2018. Mặt khác, trong tháng 5 và 6/2018 thanh khoản thị trường tăng mạnh, đạt lần lượt 74,567 và 94,568 hợp đồng/phiên.

Tuy vậy, mấy hôm trước ông Trà cũng đã có chia sẻ mang tính cá nhân rằng chứng khoán phái sinh có thể là con dao hai lưỡi nếu nhà đầu tư tùy theo cách nhà đầu tư sử dụng phái sinh như công cụ bảo vệ kết quả đầu tư cơ sở hay đầu cơ thái quá.

* Ông Lê Hải Trà: "Phái sinh có thể là con dao 2 lưỡi"

Yến Chi

FILI

|