|

Ngày 18/07, Nước sạch Hòa Bình lên UPCoM với giá tham chiếu 27,100 đồng/cp

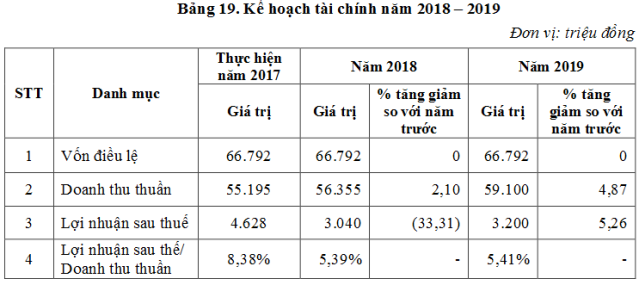

Ban lãnh đạo HBW cho biết không kỳ vọng nhiều về khả năng tăng trưởng trong giai đoạn 2018-2019. Doanh thu mục tiêu năm 2018 chỉ tăng 2% so với năm trước, thậm chí lãi sau thuế được dự báo giảm hơn 33%. Công ty vẫn đẩy mạnh mở rộng hoạt động sản xuất kinh nhằm gia tăng doanh thu. Tuy nhiên, vẫn lo ngại sự biến động bất lợi giá cả các yếu tổ đầu vào ảnh hưởng đến lợi nhuận gộp.

Sở giao dịch chứng khoán Hà Nội (HNX) vừa có quyết định chấp thuận đăng ký giao dịch trên thị trường UPCoM của CTCP Nước sạch Hòa Bình.

Cụ thể, gần 6.7 triệu cp của CTCP Nước sạch Hòa Bình sẽ chào sàn UPCoM vào ngày 18/07/2018 với mã chứng khoán HBW. Giá tham chiếu trong ngày giao dịch đầu tiên 27,100 đồng/cp.

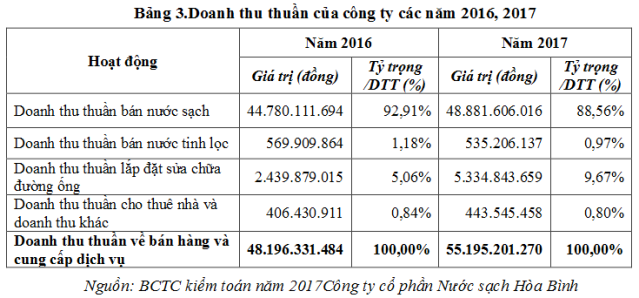

Tiền thân là doanh nghiệp Nhà nước, Nhà máy nước Hòa Bình thành lập năm 1960 và chính thức chuyển sang hình thức công ty cổ phần từ tháng 9/2009. CTCP Nước sạch Hòa Bình hoạt động chủ yếu trong lĩnh vực khai thác, xử lý và cung cấp nước sạch trên địa bàn tỉnh Hòa Bình với các sản phẩm chính gồm: Cung cấp nước sạch (tỷ trọng 90% tổng doanh thu), cung cấp nước tinh lọc, lắp đặt và sửa chữa đường ống.

Sau 3 lần tăng vốn, hiện HBW có số vốn điều lệ đăng ký gần 66.8 tỷ đồng, trong đó cổ đông lớn nhất là UBND tỉnh Hòa Bình sở hữu 40%. Kế đến, CTCP VBIC Hòa Bình nắm giữ 35.04% vốn, CTCP VBIC Sơn La chiếm 13% và CTCP Nước Aqua One chiếm 11%.

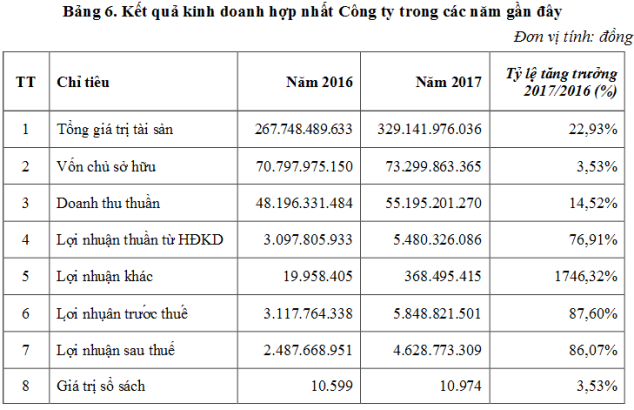

Năm 2017, doanh thu thuần của HBW chỉ tăng 14.5% lên 55 tỷ đồng. Trong khi đó, lợi nhuận sau thuế bứt phá khi đạt 4.6 tỷ đồng, tương đương 186% năm 2016.

Về cấu trúc vốn, HBW hoàn toàn không sử dụng các khoản vay và nợ thuê tài chính. Công ty được tài trợ 14,349,000 USD từ nguồn vốn ODA Hàn Quốc để thực hiện dự án cấp nước Cao Phong - Lương Sơn từ năm 2016. Tại thời điểm 31/12/2017, Công ty đang có gần 12 tỷ đồng tiền gửi ngắn hạn tại LienVietPostBank và BIDV.

Chỉ số thanh toán nhanh năm 2017 ở mức 5.77 lần chứng tỏ Công ty có đủ khả năng để trả các khoản nợ ngắn hạn tốt. Vòng quay hàng tồn kho năm 2017 là 6.45 lần, biên lợi nhuận 2017 là 8.37%. Các chỉ tiêu này đều ghi nhận khả quan hơn năm 2016.

Về kế hoạch 2018-2019, Ban lãnh đạo HBW cho biết không kỳ vọng nhiều về khả năng tăng trưởng trong giai đoạn này. Doanh thu mục tiêu năm 2018 chỉ tăng 2% so với năm trước, thậm chí lãi sau thuế được dự báo giảm hơn 33%. Công ty vẫn đẩy mạnh mở rộng hoạt động sản xuất kinh nhằm gia tăng doanh thu. Tuy nhiên, vẫn lo ngại sự biến động bất lợi giá cả các yếu tổ đầu vào ảnh hưởng đến lợi nhuận gộp.

Nguồn: Bản công bố thông tin

|

Băng Châu

FILI

|